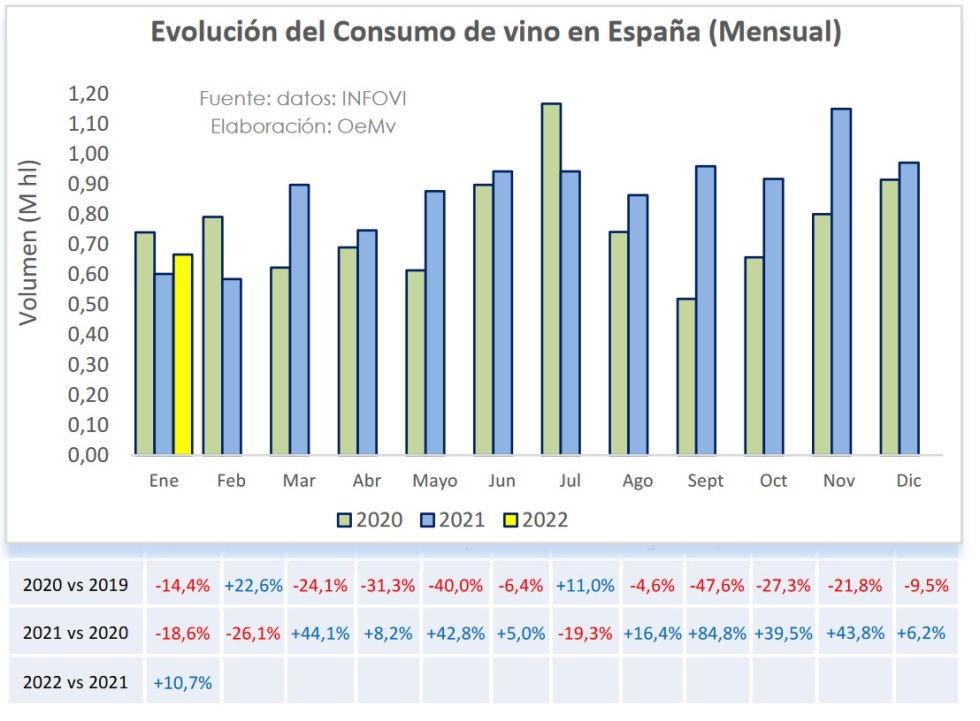

El consumo de vino creció en enero de 2022 un 10,7% hasta los 0,666 millones de hl

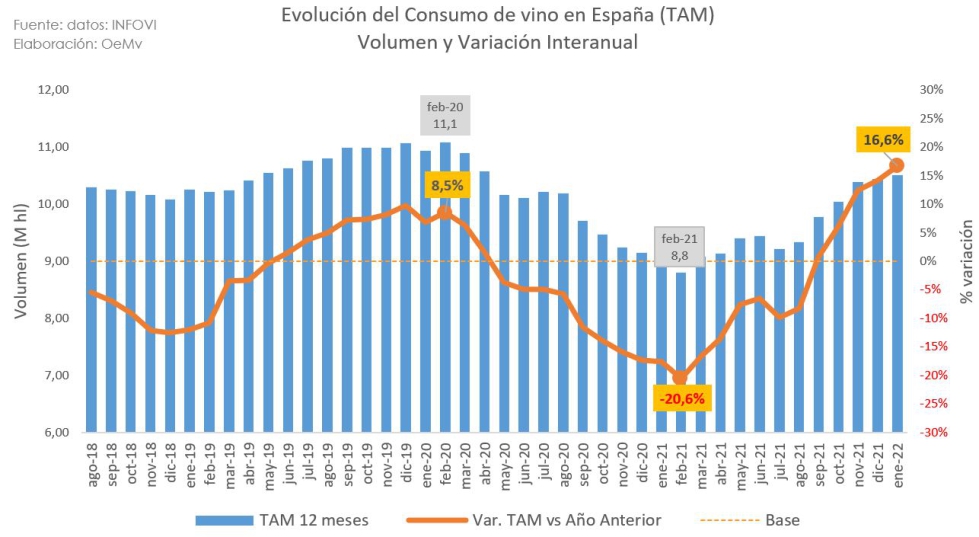

El consumo de vino en España continúa en la senda de la recuperación, alcanzando los 10,5 millones de hl

Según el último informe económico de mercado que la Interprofesional del Vino de España ha puesto a disposición del sector, con datos a fecha enero 2022, parece confirmarse la recuperación del consumo de vino en España. Una tendencia al alza ya observada durante 2021, después de un complicado 2020 marcado por la fortísima pérdida de ventas en la hostelería española llego a caer más del 50% , tras la irrupción de la pandemia de COVID-19.

El informe, elaborado por el Observatorio Español del Mercado del Vino, a partir de los datos de INFOVI, señala que el consumo de vino en España creció un 10,7% en enero de 2022, aumentando por sexto mes consecutivo. En el interanual (12 meses) a dicho mes, se ha superado la barrera de los 10,5 millones de hl, cifra que nos acerca a niveles prepandemia (récord histórico en el TAM a febrero 2020 con 11,1 millones hl) y que dista mucho ya del mínimo histórico del TAM a febrero 2021 (8,8 millones).

Así, desde el mes de marzo de 2021, el consumo de vino viene registrando mes tras mes importantes ratios de crecimiento (a excepción de julio 2021) frente a un 2020 en el que únicamente febrero (prepandemia) y julio registraron datos positivos.

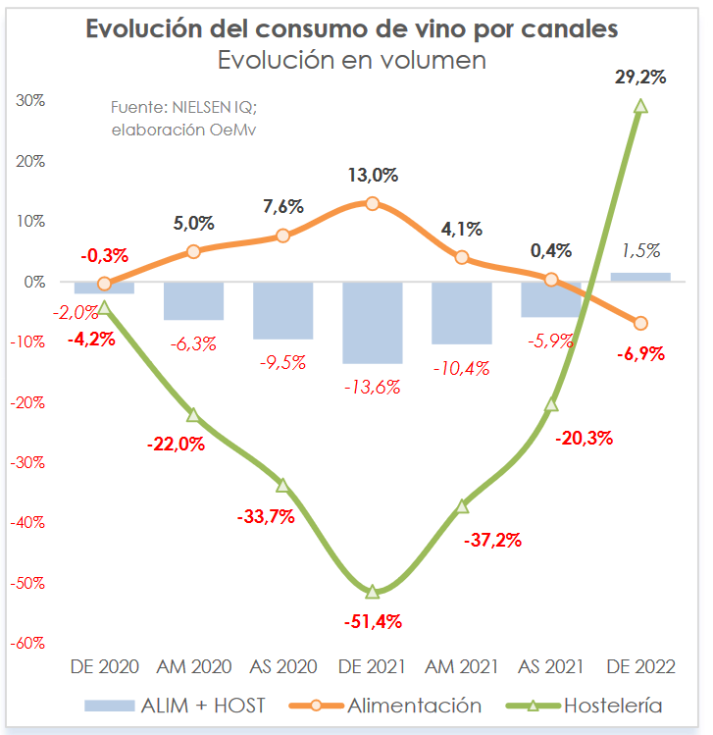

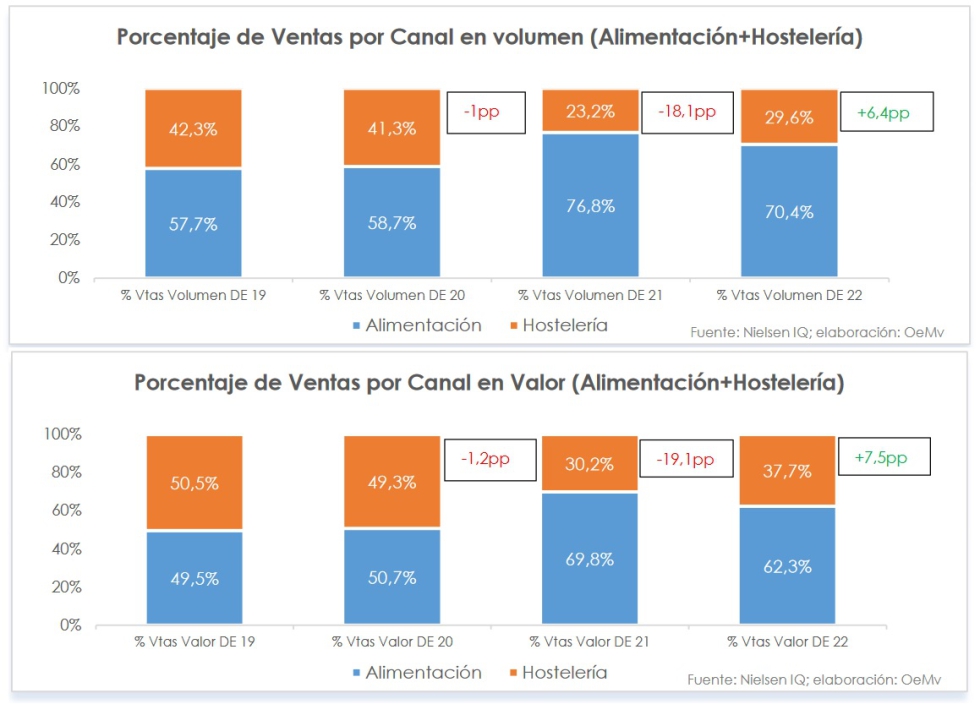

Por canales, se ha producido un cambio de tendencia: si ya veíamos que el consumo de vino en hostelería venía frenando su caída tras pasar el momento más duro de la pandemia, los últimos datos (NIELSEN IQ) muestran un crecimiento del 29,2% en volumen y del 33,6% en valor, con fuertes subidas en todas las categorías de vinos. La diferencia de la estimación del consumo total de vino en España y la suma total de los datos de Alimentación y Hostelería reportados por Nielsen IQ corresponden a la existencia de un tercer canal -no auditado de forma habitual por ningún instituto o empresa de estudios de mercado- y que se refiere a las ventas de vino provenientes de otros canales como son las vinotecas, clubs de vinos, portales on-line, ventas directas de bodegas, autoconsumo, etc. Un tercer canal cuyas cifras nos muestran que se trata de un canal de gran tamaño, posiblemente porque los datos de Horeca estén algo infraestimados.

La relativa vuelta a la normalidad tiene como consecuencia, como era de esperar, una recuperación del consumo de vino en Hostelería, coincidiendo a su vez con un menor crecimiento del canal de Alimentación dando lugar a un trasvase de consumo entre canales. De hecho, los datos de NIELSEN IQ muestran un claro cambio de tendencia entre estos dos canales en comparación con las cifras ofrecidas en periodos anteriores: el consumo de vino en Hostelería al fin creció, en el TAM Dic-Ene 2022, un +29,2% hasta rozar los 1,8 millones de hl (recordemos que hace apenas un año registró un descenso de más del -50%). En cambio, el consumo de vino en Alimentación disminuyó en el TAM Dic-Ene 2022 un -6,9% hasta los 4,28 millones de hl, tras crecer a buen ritmo en los dos últimos años.

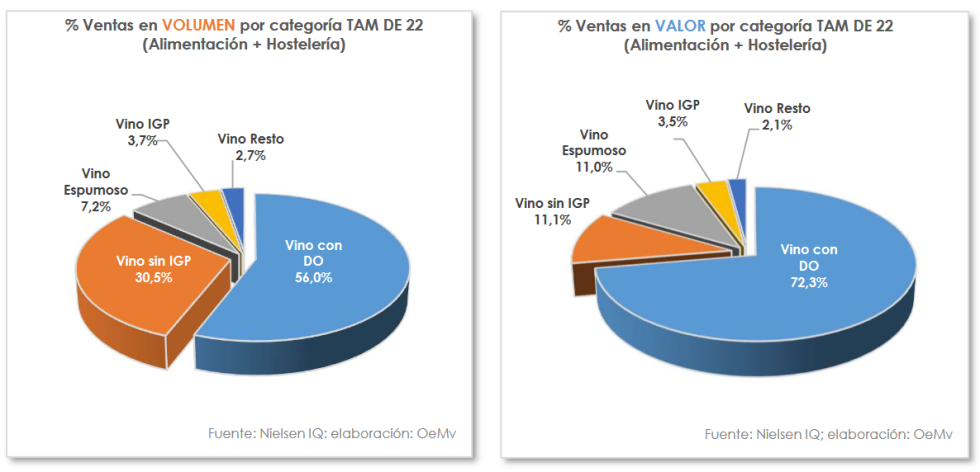

A nivel general (Alimentación + Hostelería), todas las categorías de producto han mejorado de forma notable su tendencia respecto al anterior dato disponible (TAM Dic-Ene 21): en el TAM Dic-Ene 22 crecen tanto en volumen como en valor, los vinos con Denominación de Origen Protegida (DOP) los vinos con Indicación Geográfica Protegida (IGP) y los Espumosos. Por su parte, vinos sin IGP y resto vinos, van suavizando sus caídas.

Comportamiento de cada categoría en cada canal

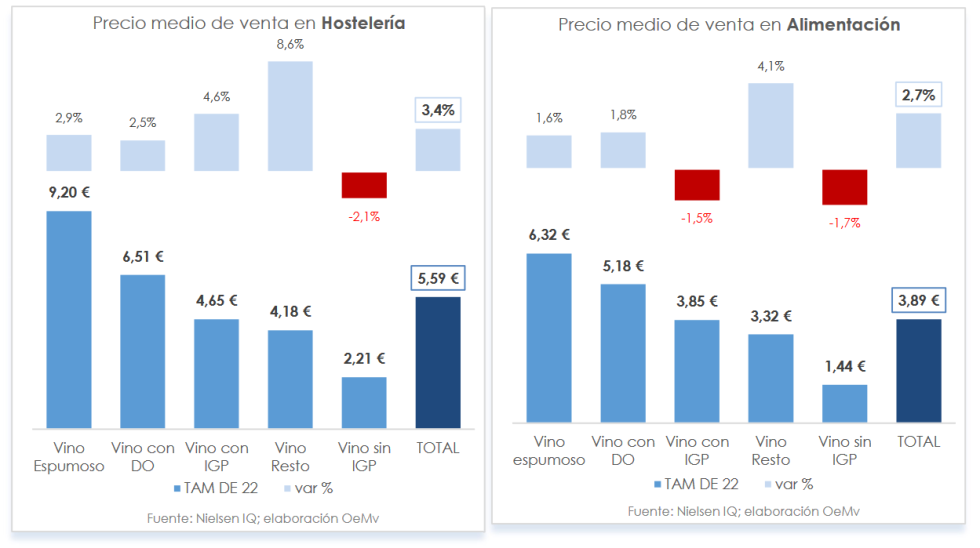

El inicio de recuperación del consumo en Hostelería corresponde a todos los tipos de vinos. Los espumosos son los que más crecen en este canal (+43% en volumen y +47% en valor), seguidos de los vinos con IGP (+32,5% en volumen, y +38,5% en valor) y de los vinos con DOP (+31% y +34,2%, respectivamente). El gasto en vinos sin IGP y en Resto Vinos creció en torno al 20%, con mayor subida en volumen para los primeros (+22,1%) que para los segundos (+11,5%). Los vinos sin IGP son los únicos que bajan de precio en Hostelería, aunque de forma muy leve. Respecto a la cuota que ocupan en este canal, los vinos con DOP son claramente los más demandados en Hostelería con el 69,8% del volumen y el 81,3% del valor total consumido, seguidos de lejos por los vinos sin IGP, con el 20,5% del volumen y el 8,1% del valor.

Por otra parte, los vinos espumosos son los únicos que crecen en Alimentación (+5,6% en volumen y +7,3% en valor). El resto de categorías registró caídas, aunque recordamos que estamos comparando con un periodo (TAM Dic-Ene 2021) especialmente bueno. Dichas caídas fueron más acusadas para los vinos con IGP, vinos sin IGP y Resto Vinos que para los vinos con DOP. En cuanto a la cuota, los vinos con DOP también son los más adquiridos en Alimentación con el 50% del volumen y el 67% del valor total, porcentajes inferiores a los observados en Hostelería. Los vinos sin IGP son los siguientes más adquiridos en volumen (34,6% del total), seguidos de lejos por los espumosos (8,9%), que sin embargo tienen más relevancia que los primeros en valor (14,4% frente al 12,9% del total), al registrar un precio muy superior.

El consumidor español parece apostar cada vez más por los productos de mayor valor añadido, lo que explica que el precio medio de venta haya subido progresivamente a nivel global tanto en Hostelería como en Alimentación, como muestran los gráficos que acompañamos. La evolución seguida por los vinos con Denominación de Origen Protegida ha sido excepcional en los últimos años, coincidiendo con la progresiva pérdida de los vinos en los que no se indica su origen o procedencia (vinos sin IGP).