El vino mundial afronta una nueva era marcada por el clima, los aranceles y el cambio en el consumo

La Organización Internacional de la Viña y el Vino (OIV) dibuja en su informe anual de 2025 un sector vitivinícola mundial sometido a una profunda transformación estructural. La caída del consumo, la incertidumbre comercial derivada de los aranceles, los efectos cada vez más visibles de la variabilidad climática y el ajuste global de la producción obligan a productores, exportadores y mercados a redefinir estrategias en un escenario de menor volumen, mayor presión competitiva y creciente internacionalización.

El sector vitivinícola internacional atraviesa una de las etapas de transformación más complejas de las últimas décadas. Así lo refleja el informe State of the World Wine Sector in 2025, publicado por la Organización Internacional de la Viña y el Vino (OIV), que analiza la evolución global del viñedo, la producción, el consumo y el comercio internacional del vino.

Aunque el mercado mantiene una elevada capacidad de resiliencia, los datos confirman un contexto marcado por tres grandes vectores: la presión climática sobre la producción, la ralentización del consumo en los mercados maduros y el impacto creciente de las tensiones comerciales internacionales. A ello se suma un cambio estructural en los hábitos de consumo, especialmente entre las generaciones más jóvenes y en los mercados tradicionalmente consolidados.

El sector está demostrando su resiliencia, tanto buscando nuevas oportunidades de mercado como ajustando la capacidad de producción en función de la demanda, señala John Barker, director general de la OIV.

Un viñedo mundial en retroceso

La superficie mundial de viñedo volvió a reducirse en 2025 por sexto año consecutivo hasta situarse en 7,0 millones de hectáreas, un 0,8% menos que en 2024. La contracción afecta tanto a países históricos productores europeos como a regiones emergentes de otros continentes.

La Unión Europea concentra todavía el 45% del viñedo mundial, aunque continúa perdiendo superficie debido al arranque de viñas y a la adaptación productiva a un mercado menos expansivo. Francia registró uno de los mayores ajustes, con una caída del 4,4% en superficie vitícola, mientras que España que sigue siendo el mayor viñedo del mundo redujo un 1,3% su extensión.

Fuera de Europa, China mantiene estable su superficie tras años de expansión, mientras que India continúa creciendo a ritmos sostenidos y ya se sitúa como el séptimo viñedo más grande del mundo. Brasil también destaca por el aumento continuado de su superficie plantada, con un crecimiento del 9,6% en 2025.

, 2016")

Tres vendimias cortas consecutivas

La producción mundial de vino alcanzó los 227 millones de hectolitros en 2025, apenas un 0,6% más que el mínimo histórico registrado en 2024. Se trata del tercer año consecutivo con una cosecha global por debajo de la media histórica.

El informe identifica los fenómenos meteorológicos extremos como uno de los principales factores detrás de esta situación. Heladas tardías, olas de calor, sequías prolongadas y episodios de lluvias intensas han condicionado el rendimiento de los viñedos en ambos hemisferios.

España volvió a sufrir especialmente los efectos de la sequía y las altas temperaturas. La producción cayó hasta 28,7 millones de hectolitros, un 7,7% menos que en 2024 y un 17% por debajo de la media de los últimos cinco años. Castilla-La Mancha concentró buena parte de esta caída productiva.

Francia mantuvo niveles históricamente bajos, afectada por episodios climáticos extremos desde la floración hasta la vendimia. Italia, por el contrario, logró una campaña relativamente estable gracias a unas condiciones meteorológicas más favorables, aunque algunas denominaciones limitaron voluntariamente rendimientos para contener el exceso de stock.

En el hemisferio sur, la situación fue más heterogénea. Países como Nueva Zelanda, Sudáfrica o Brasil recuperaron parte de la producción perdida en campañas anteriores gracias a condiciones climáticas más benignas, mientras Chile continuó registrando una fuerte caída derivada de la escasez hídrica y de la debilidad de la demanda internacional.

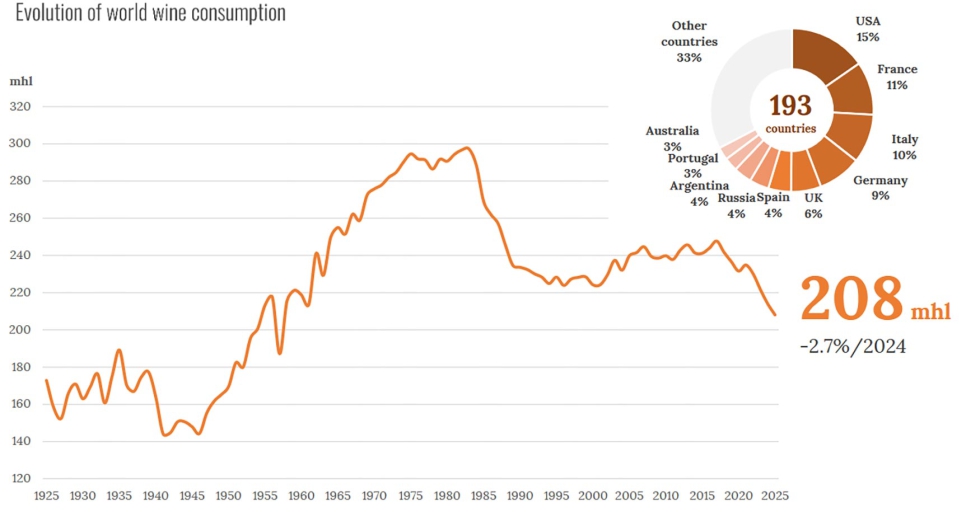

El consumo mundial sigue cayendo

Uno de los grandes desafíos del sector continúa siendo la evolución del consumo. Según la OIV, el consumo mundial descendió un 2,7% en 2025 hasta los 208 millones de hectolitros, prolongando una tendencia descendente iniciada en 2018. Desde entonces, el mercado global ha perdido aproximadamente un 14% de volumen.

El informe apunta a varios factores detrás de esta transformación. Por un lado, la inflación y la pérdida de poder adquisitivo han moderado el gasto de los consumidores. Por otro, cambian las preferencias de consumo, especialmente entre los públicos jóvenes, más inclinados hacia hábitos moderados o hacia otras categorías de bebidas.

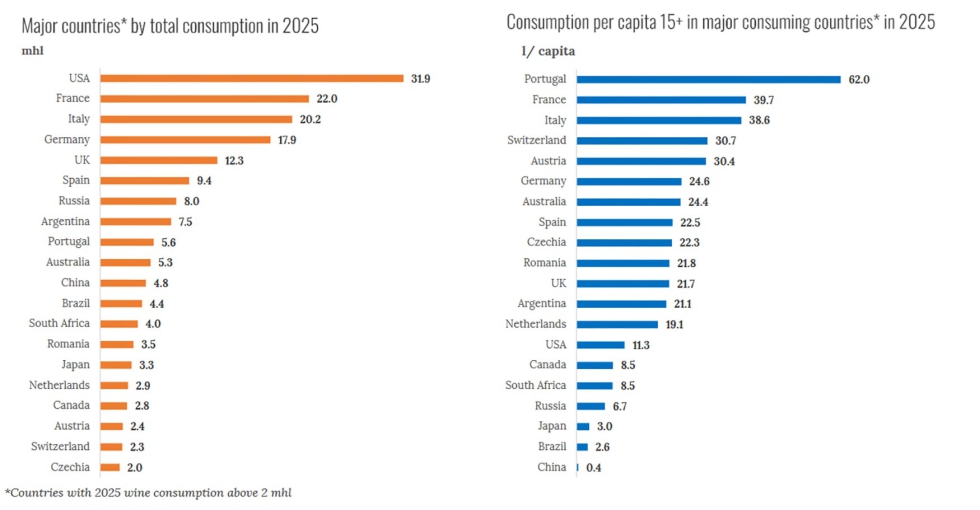

China, Francia y Estados Unidos concentran buena parte de la caída del consumo mundial. En el caso estadounidense, la OIV destaca factores demográficos, una menor ingesta de alcohol entre las generaciones jóvenes y una creciente fragmentación de preferencias.

Sin embargo, algunos mercados muestran signos de fortaleza. Portugal alcanzó en 2025 el mayor consumo de vino de su historia, mientras Brasil registró un crecimiento del 41,9% respecto a 2024 y Japón consolidó una evolución positiva en Asia.

Menos comercio y más presión competitiva

El comercio internacional también reflejó el nuevo contexto global. Las exportaciones mundiales de vino descendieron un 4,7% en volumen y un 6,7% en valor en 2025, hasta situarse en 94,8 millones de hectolitros y 33.800 millones de euros, respectivamente.

La OIV atribuye esta contracción a la combinación de menor demanda internacional, incertidumbre derivada de las políticas arancelarias impulsadas por EE UU y un entorno geopolítico más inestable.

Aun así, el vino mantiene un elevado grado de internacionalización: cerca de una de cada dos botellas consumidas en el mundo procede de otro país.

y valor (abajo)")

Italia se mantuvo como principal exportador mundial en volumen, mientras Francia lideró el mercado en valor. Ambos países, sin embargo, registraron descensos en sus ventas internacionales. España también redujo exportaciones, especialmente en vino embotellado, aunque el vino a granel mostró una mayor resistencia.

El informe destaca igualmente la presión creciente sobre los márgenes comerciales. Aunque el precio medio de exportación sigue en niveles históricamente altos, los operadores se enfrentan a una competencia cada vez más intensa en un contexto de menor demanda y mayor sensibilidad al precio.

Un sector obligado a reinventarse

Más allá de los datos coyunturales, la OIV interpreta 2025 como un año de transición hacia un nuevo modelo sectorial. La reducción del viñedo, el ajuste de la producción y la transformación del consumo apuntan hacia un mercado más selectivo y orientado al valor añadido.

En paralelo, el cambio climático acelera la necesidad de adaptación agronómica y tecnológica, mientras la internacionalización obliga a diversificar mercados y reforzar la competitividad.

El comercio y el valor de los productos se mantienen sólidos, y los recientes acuerdos comerciales bilaterales o multilaterales contribuirán a crear condiciones favorables para la evolución de los mercados, afirma John Barker.

Lejos de una crisis coyuntural, el informe de la OIV refleja un sector que se redefine a gran velocidad. El reto ya no pasa únicamente por producir más vino, sino por producirlo de forma más eficiente, sostenible y alineada con una demanda internacional cada vez más cambiante.