El PPWR reescribe las reglas del envase europeo

Periodista especializado en información empresarial · Interempresas Media

30/06/2026

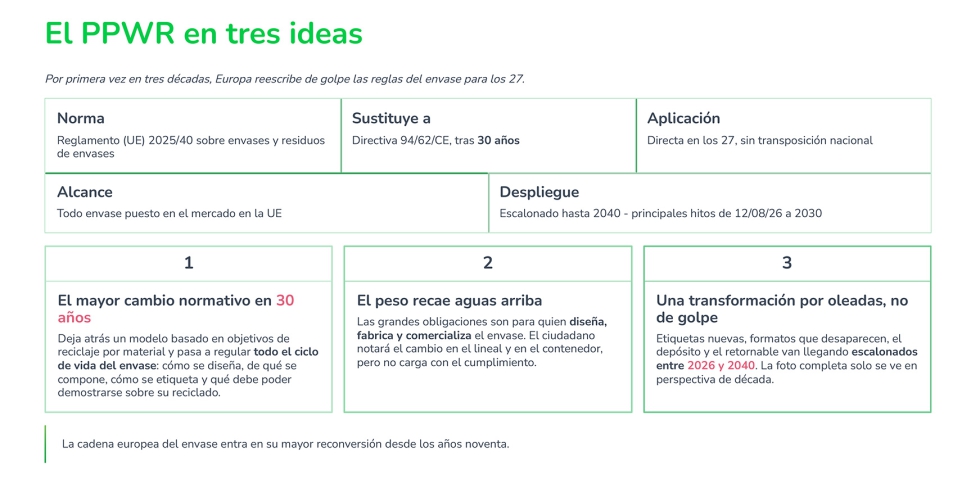

La sesión fue presentada por el coordinador de Asuntos Regulatorios y Europeos de Ecoembes, Ovidio Soler Leonarte, quien (de manera brillante y demostrando un conocimiento sobre la materia muy profundo) describió la norma como la mayor transformación del envase y su gestión en tres décadas. El PPWR sustituye a la Directiva 94/62/CE, vigente durante 30 años, y se aplicará de forma directa al contrario que una directiva, que debe ser traspuesta al ordenamiento jurídico nacional en los 27 Estados miembros de la Unión Europea sin necesidad de interpretaciones que no suelen ser coincidentes. El reglamento desplegará sus efectos de forma escalonada entre 2026 y 2040, con seis frentes simultáneos que reconfiguran toda la cadena del envase.

El PPWR supone un salto cualitativo respecto al modelo anterior. Hasta ahora, los envases se regían por una directiva que cada país trasladaba a su propia normativa, lo que generaba 27 versiones distintasdel mismo marco regulatorio. El nuevo instrumento, al ser un reglamento, se aplica igual y a la vez en los 27, sin traducción nacional, con mayor armonización y menos margen de maniobra para cada estado miembro, destacó Soler. Esta característica no exime a los países de desarrollar legislación interna: el PPWR delega en el ámbito nacional aspectos como el diseño del Sistema de Depósito, Devolución y Retorno (SDDR), el reparto de competencias, el régimen sancionador, la estructura de la RAP y la gobernanza de los sistemas. "Europa decide el qué, pero el encaje de las piezas se define en cada país, subrayó el coordinador de Asuntos Regulatorios y Europeos de Ecoembes.

En España, el marco normativo vigente descansa sobre cuatro capas: el propio PPWR, como norma europea de aplicación directa desde el 12 de agosto de 2026; la Ley 7/2022, descrita como la ley marco española de residuos y economía circular: el paraguas bajo el que cuelga lo demás, que seguirá vigente; el RD 1055/2022, el desarrollo español para envases (que continúa vigente en todo lo compatible con el reglamento europeo); y un nuevo Real Decreto de Envases, actualmente en elaboración, cuya misión será adaptar y, en su caso, sustituir al anterior. La relación entre estas normas es jerárquica: donde el RD 1055/2022 sea compatible, sigue aplicándose; donde choque con el PPWR, prevalece el Reglamento europeo, explicó Soler.

El nuevo Real Decreto de Envases: la pieza pendiente

El elemento de mayor incertidumbre para empresas y administraciones en la actualidad es el nuevo Real Decreto de Envases, cuya consulta pública previa se cerró el 5 de junio de 2026. El documento que acompañó esa consulta planteaba la revisión integral del régimen de envases en España e incluía como opción la derogación íntegra del RD 1055/2022. Sin embargo, a 19 de junio de 2026, no existía trámite ulterior visible ni calendario oficial cerrado para audiencia pública, ni tampoco texto del anteproyecto que permitiera entender con precisión las intenciones del regulador.

La consecuencia práctica es que el PPWR comenzará a aplicarse el 12 de agosto de 2026 sin que estén cerradas las concreciones nacionales sobre cómo se opera el SDDR, quién hace qué, órganos de gobernanza . El resultado, señaló Soler, es una gran incertidumbre para empresas y administraciones justo cuando deben tomar decisiones. El nuevo decreto deberá abordar al menos seis materias de especial interés para el ámbito local: el diseño del SDDR y de los sistemas de reutilización; los objetivos y obligaciones para los operadores; la financiación a la implementación, con especial atención a las Pymes; la articulación competencial entre Administración central, comunidades autónomas y entidades locales; la gobernanza del sistema de RAP y la relación entre los SCRAPS, así como el régimen sancionador e inspección adaptado al nuevo marco europeo.

El 12 de agosto de este año marcará también el arranque del cronómetro de los actos delegados: más de veinte actos delegados y de ejecución que la Comisión Europea deberá adoptar entre 2026 y 2030 para concretar los detalles técnicos que permitan cumplir y verificar las obligaciones del reglamento. Ese proceso es la más determinante de las piezas pendientes, porque las obligaciones ya son vinculantes, pero falta el método para demostrarlas, generando incertidumbre para quienes deben tomar decisiones de inversión antes de que las reglas estén cerradas, insistió Soler.

Seis frentes simultáneos que transforman toda la cadena del envase

El PPWR no introduce una única modificación: son seis cambios simultáneos que reconfiguran toda la cadena del envase, cada uno con su propio calendario. El primero es la prevención: por primera vez en la historia regulatoria europea, la norma fija un objetivo vinculante de reducción de residuos de envase calculado sobre el total nacional y no por empresa. La meta es reducir los residuos de envases por habitante un 5% en 2030, un 10% en 2035 y un 15% en 2040, tomando como referencia los datos de 2018.

El segundo frente es la reutilización, que el reglamento convierte en obligación vinculante con calendarios diferenciados por sector. Así, en el canal Horeca, desde 2027 cada establecimiento deberá aceptar el recipiente del propio cliente en modalidad take-away. Un año más tarde, en 2028, deberá ofrecer la opción de llevar el pedido en envase reutilizable dentro de un sistema organizado y sin coste adicional para el consumidor. Y desde 2030, las superficies de más de 400 metros cuadrados procurarán dedicar el 10% a puntos de recarga (refill es el concepto en inglés). Para bebidas en el punto de venta, la cuota de envases reutilizables deberá alcanzar el 10% en 2030. En transporte y logística, desde 2030 se exigirá el 100% de reutilización entre centros de un mismo operador o dentro de España, el 40% en los movimientos intra-UE y el 10% en envases colectivos, con excepción de las cajas de cartón. La reutilización, advirtió Soler, no cambia solo el formato: cambia los flujos recogida inversa, lavado, redistribución, y eso llega al territorio, destacó.

El tercer frente es la reciclabilidad, que pasa a ser condición de acceso al mercado. El PPWR establece una escala de tres grados: el grado C, para envases con una reciclabilidad igual o superior al 70%; el grado B, para los que alcanzan al menos el 80%; y el grado A, para los que superan el 95%. Desde 2030 (que, no lo olvidemos, es dentro de menos de tres años y medio), todos los envases deberán alcanzar al menos el grado C para poder comercializarse. Desde 2035, todos deberán ser reciclables a gran escala. Y desde 2038, únicamente se permitirán en el mercado los envases de grado A o B. El incentivo económico que empujará el rediseño aguas arriba es la ecomodulación, por lo que la tarifa que cada productor paga al sistema RAP se modulará obligatoriamente según la reciclabilidad del envase: cuanto más reciclabilidad, menos pagará. En otras palabras: la reciclabilidad deja de ser una etiqueta de marketing y se convierte en un pasaporte con grados, con fechas y con precio, llamó la atención el coordinador de Asuntos Regulatorios y Europeos de Ecoembes.

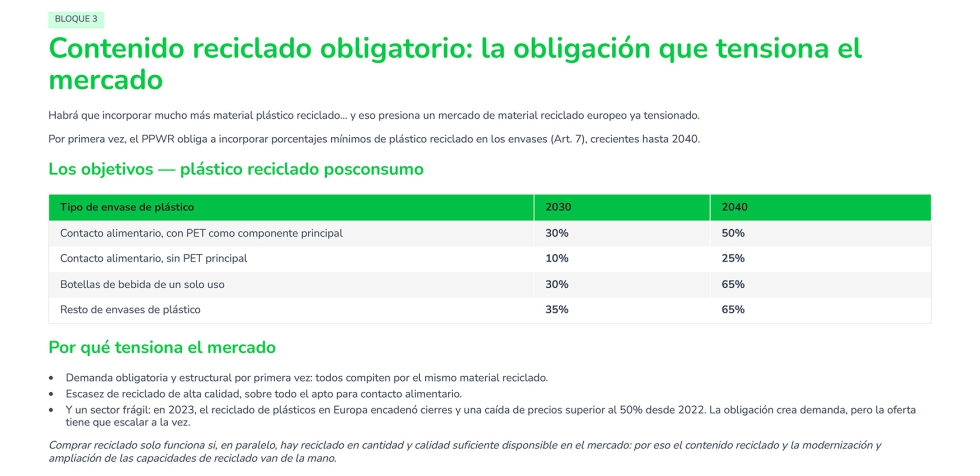

El contenido reciclado obligatorio y la tensión sobre el mercado de materiales

El cuarto frente, el contenido reciclado, introduce por primera vez obligaciones mínimas de plástico reciclado postconsumo en los envases, con porcentajes crecientes hasta 2040. Para los envases de plástico en contacto alimentario con PET como componente principal, el mínimo será del 30% en 2030 y del 50% en 2040. Para los envases en contacto alimentario sin PET principal, del 10% en 2030 y del 25% en 2040. Las botellas de bebida de un solo uso deberán contener al menos un 30% de plástico reciclado en 2030 y un 65% en 2040. El resto de envases de plástico deberán llegar al 35% en 2030 y al 65% en 2040.

Esta obligación, sin embargo, genera una presión estructural sobre un mercado ya frágil. Soler advirtió que en 2023 el reciclado de plásticos en Europa encadenó cierres y una caída de precios superior al 50% desde 2022. La obligación de incorporar material reciclado crea demanda obligatoria y estructural por primera vez en la que todos los actores compiten por el mismo material, pero la escasez de reciclado de alta calidad especialmente del apto para contacto alimentario pone en tensión la capacidad de oferta. El coordinador de Asuntos Regulatorios y Europeos de Ecoembes fue muy claro.Comprar reciclado solo funciona si, en paralelo, hay reciclado en cantidad y calidad suficiente disponible en el mercado: por eso el contenido reciclado y la modernización y ampliación de las capacidades de reciclado van de la mano.

El quinto frente es el etiquetado armonizado, definido como el cambio más visible del PPWR en el día a día para los ciudadanos. El reglamento estrena un sistema único europeo de etiquetado que modifica la lógica de fondo: deja de indicar simplemente a qué contenedor va el envase para establecer el emparejamiento visual entre el envase y el contenedor, basado en los materiales que lo componen. Desde agosto de 2028, todos los envases deberán llevar un pictograma armonizado y obligatorio con la composición del material y el contenedor de destino. Los envases reutilizables incorporarán además un código QR de trazabilidad desde 2029. En paralelo, los municipios deberán reetiquetar su parque de contenedores desde 2028, adaptando la señalización con meta-etiquetas para los contenedores que agrupan varios materiales.

El etiquetado: un reto de comunicación ciudadana

La transición a un nuevo sistema de etiquetado no está exenta de riesgos. Soler señaló que el paso a un sistema visual con lógica distinta del actual puede generar confusión en el punto de separación y desincentivar una conducta que ya estaba consolidada en muchos hogares. Evitar esa caída temporal en las tasas de separación doméstica exigirá campañas de comunicación coordinadas y sostenidas en municipios, distribuidores y centros educativos. Soler fue explícito al señalar que no basta con que el nuevo pictograma esté en el envase y en el contenedor; es imprescindible que el ciudadano lo reconozca, lo comprenda y confíe en él. Ecoembes y los sistemas colectivos de RAP tienen, en ese proceso, un papel tractor.

El sexto frente es la RAP reforzada, que convierte la contribución económica de los productores al sistema en una variable directamente vinculada al diseño del envase. Tal y como hemos apuntado, cuanto mayor sea la reciclabilidad del envase, menor será la tarifa que el productor pagará al sistema. Este mecanismo de ecomodulación actúa como palanca que empuja el rediseño aguas arriba, antes de que el envase llegue al mercado.

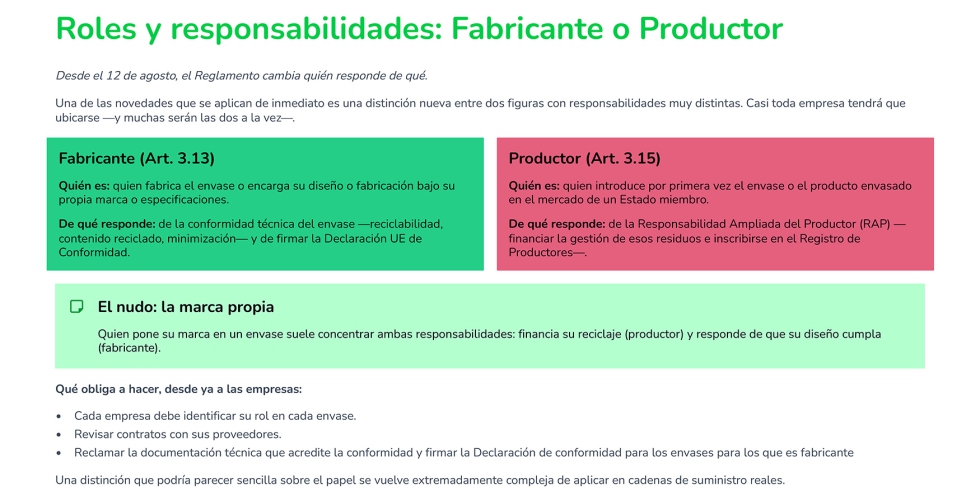

El PPWR introduce también una distinción nueva entre dos figuras con responsabilidades muy diferentes: el fabricante y el productor. El fabricante es quien fabrica el envase o encarga su diseño o fabricación bajo su propia marca o especificaciones y responde de la conformidad técnica del envase, incluyendo reciclabilidad, contenido reciclado y minimización, así como de firmar la Declaración UE de Conformidad. El productor, por su parte, es quien introduce por primera vez el envase o el producto envasado en el mercado de un Estado miembro y financia "la gestión de esos residuos e inscribirse en el Registro de Productores. Quien pone su marca en un envase suele concentrar ambas responsabilidades: financia su reciclaje (productor) y responde de que su diseño cumpla (fabricante). Soler avisó de que una distinción que podría parecer sencilla sobre el papel se vuelve extremadamente compleja de aplicar en cadenas de suministro reales.

Formatos prohibidos en 2030

A partir de 2030, el PPWR prohíbe una lista concreta de formatos de un solo uso cuya función ya no justifica el residuo que generan. Entre los formatos que dejarán de poder comercializarse figuran el envoltorio plástico de fruta y verdura fresca de menos de 1,5 kilogramos de peso; las monodosis plásticas en Horeca salsas, azúcar, leche para el café, condimentos servidos para consumo en el propio local; el film de agrupación que une varias latas, botellas u otros productos en el punto de venta; los amenities de un solo uso en hoteles, salvo petición expresa del cliente; las bolsas de menos de 15 micras, salvo las compostables certificadas o las requeridas por higiene alimentaria, así como los plásticos de un solo uso para alimentos y bebidas consumidos dentro del propio establecimiento.

El reglamento introduce también una exigencia de minimización que Soler describió como un cambio que no se ve, pero pesa. Desde 2030, el espacio vacío en los envases colectivos, de transporte y de comercio electrónico no podrá superar el 50%. Además, quedarán prohibidos los diseños que recurran a dobles paredes o fondos falsos para aparentar mayor cantidad de producto. El reto de fondo, dijo Soler es reducir y restringir sin comprometer lo esencial del envase: proteger el alimento y evitar el desperdicio.

La primera prohibición tangible del PPWR afecta a los PFAS, los llamados químicos eternos, denominados así porque persisten en el medio ambiente y en el organismo. Se usan principalmente como barrera antigrasa y antihumedad, sobre todo en papel y cartón en contacto con alimentos (envoltorios, vasos, bandejas). A partir de esa fecha, quedan restringidos por encima de ciertos umbrales, con prioridad en el contacto alimentario. Además, las existencias fabricadas antes del famoso y temido 12 de agosto de 2026 no podrán colocarse en el mercado.

Por primera vez en tres décadas, Europa reescribe de golpe las reglas del envase para los 27 Estados integrantes de la UE, remarcó el coordinador de Asuntos Regulatorios y Europeos de Ecoembes

El SDDR: obligación firme, ejecución incierta

Uno de los elementos del PPWR con mayor impacto potencial sobre el ciudadano y sobre los flujos logísticos municipales es el Sistema de Depósito, Devolución y Retorno (SDDR). El mecanismo consiste en un pequeño depósito económico añadido al precio del producto que el consumidor recupera al devolver el envase vacío. En España, según el RD 1055/2022, el sistema aplicaría a botellas PET y latas de bebida de un solo uso de hasta tres litros, así como a briks para determinados tipos de bebida, con exclusión de los lácteos, las bebidas alcohólicas y los alimentos líquidos. El depósito estimado se sitúa en torno a los 0,10 euros por envase, aunque todavía no se ha fijado oficialmente.

La presentación del coordinador de Asuntos Regulatorios y Europeos de Ecoembes diferenció entre el plano nacional y el europeo. En el ámbito español, el RD 1055/2022 ya preveía la introducción del SDDR, de modo que España se adelantó a la obligación europea. En el plano europeo, el PPWR fija el 1 de enero de 2029 como fecha límite para alcanzar el 90% de recogida separada de botellas y latas: quien no lo consiga quedará obligado a establecer un SDDR para latas y botellas PET. La inclusión de los briks no es obligatoria según el PPWR.

La situación a mediados de 2026, sin embargo, es de incertidumbre práctica: ningún operador ha sido autorizado todavía (hay solicitudes en tramitación) y faltan las orientaciones técnicas definitivas. El sector anticipa que el arranque real podría desplazarse, por lo que las consecuencias para el sistema en su conjunto son inequívocas: para el ciudadano: un depósito al comprar y un punto de retorno al devolver. Para el sistema: cambia la composición del contenedor amarillo y abre nuevos flujos logísticos.

El reciclado a escala: un salto industrial desde 2035

Desde 2035, un envase solo podrá venderse en la UE si su categoría demuestra que se recoge por separado, se clasifica en flujos definidos y se recicla en infraestructura real y consolidada, alcanzando al menos el 55% a escala europea (el 30% en el caso de la madera). Los envases cuya categoría no alcance ese umbral de reciclado efectivo no podrán seguir siendo puestos en el mercado comunitario.

Este requisito implica un cambio de lógica profundo: hasta ahora, la reciclabilidad se medía a partir del diseño del propio envase. Con el PPWR, la carga de demostración se desplaza del diseño al sistema. Una empresa puede tener un envase perfectamente diseñado y, aun así, no superar el estándar si la infraestructura para reciclar su categoría no existe a la escala exigida, explicó Soler. Ello obliga a pensar el reciclado como un problema sistémico y no como una responsabilidad individual de cada operador.

La norma eleva también la granularidad del reporting. El sistema actual trabaja con cinco materiales genéricos (papel y cartón, plásticos, acero, aluminio y madera) y reporta datos agregados. El PPWR exigirá desde 2035 el desglose en 22 categorías específicas que combinan material, aplicación y formato: PET botellas, PET bandejas y PET film son tres categorías distintas. Esta granularidad tiene consecuencias directas sobre las infraestructuras de clasificación, que deberán adaptarse para reportar y demostrar el reciclado de cada una de esas subcategorías. El calendario de decisiones es urgente: en 2028 se fijarán los criterios técnicos por categoría mediante acto delegado; en 2030, la metodología oficial de cálculo del reciclado a escala, y en 2035 el requisito entrará en vigor sin margen de adaptación posterior". Es decir, será "condición de acceso a mercado.

Lo decisivo se está decidiendo ahora, en los actos técnicos de 2028-2030. Y las inversiones en infraestructuras necesarias para alcanzar las capacidades de reciclado efectivo deben tomarse con antelación suficiente dados los tiempos de desarrollo de nuevas plantas y tecnologías de tratamiento, advirtió Soler

Una desconexión de gobernanza que hay que resolver

El cumplimiento del reciclado a escala no depende solo de las empresas: descansa sobre una cadena de titularidad pública y privada, repartida entre varios niveles de gobierno. La cadena del envase en España combina tres elementos principales: las plantas de selección de envases ligeros, de las cuales hay 96 en todo el Estado, la mayoría públicas (comunidades autónomas y entidades locales); el tejido reciclador, formado por empresas privadas que transforman el material en materias primas secundarias, y, además, la financiación RAP, por la que los productores financian la recogida a través del SCRAP mientras las entidades locales la operan.

Esta estructura presenta, sin embargo, una desconexión estructural: la empresa obligada no controla la infraestructura de la que depende su cumplimiento; y quien gestiona esa infraestructura no siempre tiene visibilidad de las consecuencias regulatorias de sus decisiones de inversión. Cerrar esa brecha es el reto de gobernanza de fondo. La modernización que exige el PPWR no consiste solo en ampliar capacidad, sino en hacer las plantas existentes más eficientes, más tecnológicas, polivalentes y adaptadas a los nuevos flujos y modelos: clasificación granular por categoría, trazabilidad verificable y capacidad para los flujos complejos (films, multicapa), enumeró el coordinador de Asuntos Regulatorios y Europeos de Ecoembes.

El reciclado a escala, el SDDR y la reutilización llegan a la vez y reconfiguran los flujos. Coordinarlos entre la UE, el Estado, las comunidades autónomas, las entidades locales, los productores, los SCRAPS y las recicladoras evita duplicar capacidades o instalaciones ya existentes y focaliza los esfuerzos en el desarrollo de las actualmente deficitarias, donde más hace falta. La tarea exige reaprovechamiento inteligente, inversión tecnológica y palancas de financiación, concretó Soler.

La RAP se expande a nuevos flujos y Europa prepara la LEEC

La Responsabilidad Ampliada del Productor (RAP) se consolida como el modelo europeo para asegurar la correcta gestión de los residuos y ya no se limita a los envases. Los nuevos flujos que Soler identificó bajo RAP son el textil, con recogida separada obligatoria en un sector que casi partía de cero; los aparatos eléctricos y electrónicos (RAEE), ya implementado, con foco en el pequeño electrodoméstico y en la recuperación de materias primas críticas; las baterías, también ya implementado, con contenido reciclado obligatorio y pasaporte digital de trazabilidad; los vehículos al final de su vida útil; los residuos de construcción y demolición (RCD), señalados como el mayor flujo en volumen de Europa; y los muebles y enseres.

La presentación del coordinador de Asuntos Regulatorios y Europeos de Ecoembes también fijó su mirada en que cada nuevo flujo necesita infraestructura de recogida, clasificación y reciclaje que en muchos casos aún no existe a escala. Abordarlos por separado multiplicaría costes, mientras que con visión de conjunto se crean y aprovechan sinergias. Con ese objetivo, Europa prepara la Ley Europea de Economía Circular (LEEC), cuya propuesta se esperaba para el tercer trimestre de 2026, tras la consulta pública cerrada en noviembre de 2025. La LEEC nacerá con una doble finalidad: crear un mercado único de materias primas secundarias y residuos, eliminando los 27 marcos nacionales distintos que frenan la inversión, y materializar un giro de fondo, al convertirse en política industrial y de competitividad, conectando el reciclaje con la autonomía estratégica en materias primas en la estela de los informes Draghi y Letta y del Clean Industrial Deal. La LEEC incluirá también una dimensión comercial con condiciones equiparables para las importaciones contenido reciclado verificado y de origen europeo, añadió el coordinador de Asuntos Regulatorios y Europeos de Ecoembes.

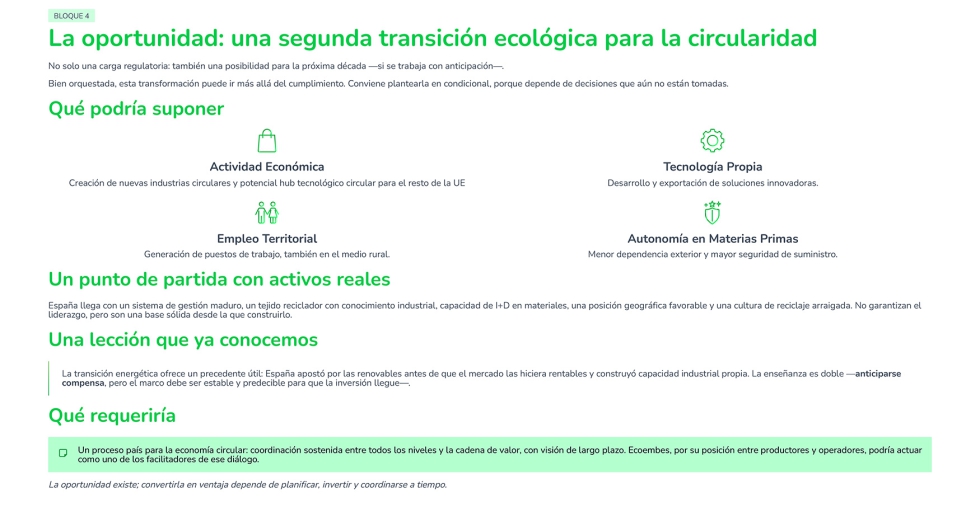

España, apuntó Soler, llega a este momento con activos reconocidos: un sistema de gestión maduro, un tejido reciclador con conocimiento industrial, capacidad de I+D en materiales, una posición geográfica favorable y una cultura de reciclaje arraigada. No garantizan el liderazgo, pero son una base sólida desde la que construirlo. El precedente de la transición energética fue señalado como modelo: España apostó por las renovables antes de que el mercado las hiciera rentables y construyó capacidad industrial propia. La enseñanza es doble: anticiparse compensa, pero el marco debe ser estable y predecible para que la inversión llegue, advirtió Soler.

Cada actor tiene una pieza del mismo puzzle, lo que falta es el marco que las haga encajar, destacó Ovidio Soler

Una oportunidad industrial si se actúa con anticipación y coordinación

La presentación de Ecoembes cerró con una lectura en clave de oportunidad. El PPWR y la LEEC no son solo una carga regulatoria: también representan una posibilidad para la próxima década, si se trabaja con anticipación. Bien orquestada, la transformación podría generar actividad económica mediante la creación de nuevas industrias circulares y el potencial de convertirse en hub tecnológico circular para el resto de la UE; tecnología propia a través del desarrollo y exportación de soluciones innovadoras; empleo territorial, también en el medio rural, así como una mayor autonomía en materias primas, con menor dependencia exterior y mayor seguridad de suministro.

Materializar esa oportunidad requeriría un proyecto país para la economía circular: coordinación sostenida entre todos los niveles y la cadena de valor, con visión de largo plazo. Ecoembes, por su posición entre productores y operadores, podría actuar como uno de los facilitadores de ese diálogo, propuso Soler.

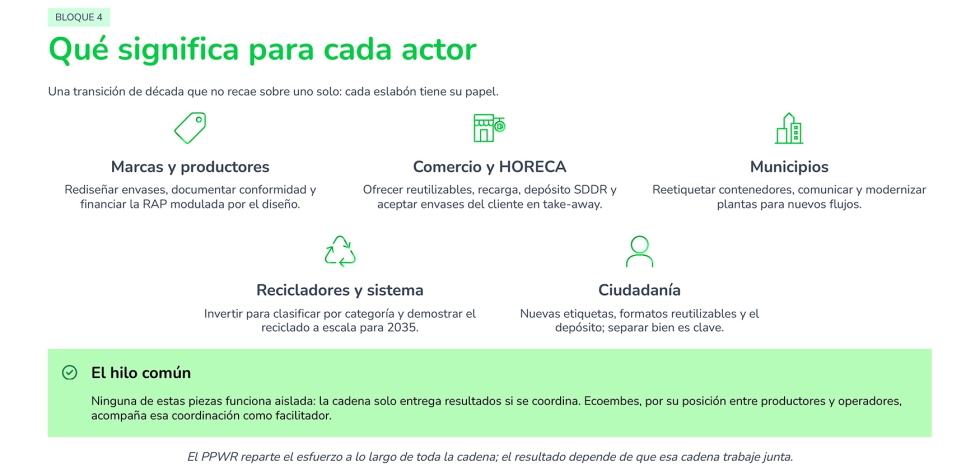

La distribución del esfuerzo entre actores es clara. Las marcas y los productores deberán rediseñar envases, documentar conformidad y financiar la RAP modulada por el diseño. El comercio y la Horeca tendrán que ofrecer reutilizables, recarga, depósito SDDR y aceptar envases del cliente en formato take-away. Los municipios afrontarán el reto de reetiquetar contenedores, comunicar y modernizar plantas para nuevos flujos. Los recicladores y el sistema en su conjunto deberán invertir para clasificar por categoría y demostrar el reciclado a escala para 2035. Y la ciudadanía encontrará nuevas etiquetas, formatos reutilizables y el depósito, con la separación en origen como clave del funcionamiento del modelo. El hilo que enlaza a todos ellos fue descrito por Soler wn una sola frase: El PPWR reparte el esfuerzo a lo largo de toda la cadena; el resultado depende de que esa cadena trabaje junta.

Tras la prolija explicación de Ovidio Soler, la sensación es que la aplicación del PPWR y del nuevo Real Decreto propiciarán cambios de gran profundidad en prácticamente todos los sectores económicos. Como también sucede en la vida, uno no siempre puede elegir lo que le sucede, pero sí es posible (aunque no siempre) enfrentarse a los cambios con un enfoque positivo. Es evidente que en este caso la Unión Europea está diseñando una legislación muy ambiciosa, quizás demasiado ambiciosa, pero los actos delegados deberían matizar algunas de esas exigencias. Lamentablemente, esas posibles matizaciones, esas previsibles aclaraciones, son las que crean algo que es tan nocivo en cualquier faceta vital: la incertidumbre que, nos guste o no, forma parte ya de nuestro día a día.