Luz y gas cerraron febrero al alza

El mes pasado a vuelto a remarcar la tendencia inflacionista de los precios energéticos, de manera que luz y gas cerraron febrero al alza.

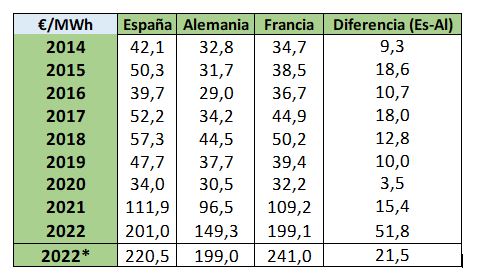

En cuanto a la luz, el precio medio del mercado diario fue de 200,22 /MWh, un 602,7% superior al precio medio en 2021, según el barómetro de la Asociación de Empresas de Gran Consumo de Energía (AEGE), si bien ha sido un 0,7% inferior al del mes pasado.

En comparación con Alemania, el precio ha sido un 55,4% superior, así como un 7,9% superior al de Francia.

Considerando la evolución del mercado diario en 2022 y las cotizaciones de los precios futuros hasta fin de año, el precio medio estimado del mercado eléctrico español es de 220,50 /MWh, un 97,8 % mayor que el de 2021, un 10,8% más caro que el del mercado alemán y un 8,5% más barato que el mercado francés. Es de destacar que la gran industria de Francia y Alemania compra su electricidad con contratos más competitivos que el precio de sus mercados eléctricos. Así, en Francia disfrutan de la tarifa ARENH, a 42 /MWh.

La cotización del futuro para 2023 del mercado eléctrico español a 28 de febrero ha sido de 141,50 /MWh, un 13,7 % más caro que hace un mes, y un 3,4% inferior a la cotización del mercado alemán.

En estos dos primeros meses del año 2022, los precios eléctricos del mercado alemán y francés han sido inferiores a los de nuestro mercado. Además, para la industria electrointensiva española, considerando las medidas aprobadas en su Estatuto, se estima un precio a fin de año en España de 231,56 /MWh, más del doble que el precio francés, que es de 91,32 /MWh, y 61 /MWh más que el alemán, que es de 170,14 /MWh.

Evolución del precio medio del mercado diario. Período 2014-2022

Evolución del mercado de futuros de electricidad. Período 2019-2022

Gas en máximos

Si bien el gas continuaba con su tendencia alcista, no ha sido hasta la última semana de febrero cuando se han marcado máximos por culpa de la invasión rusa de Ucrania. Tal y como refleja el último boletín de precios de mercados de GasINDUSTRIAL, correspondiente al periodo del 12 al 25 de febrero de 2022, la tensión previa al conflicto no se había reflejado en el mercado, pero la guerra lo cambió todo, disparando el precio en los hubs europeos.

En el periodo del 12 al 25 del mes, la media de los precios spot de los hubs europeos baja un 3,6%, hasta los 78,22 /MWh, 2,89 /MWh menos que el periodo anterior, y luego cierra el mes al alza.

En el MIBGAS aumenta su volatilidad respecto el resto de hubs europeos. Los diferenciales, respecto a la media europea sin MIBGAS, se han situado entre 12,63 y -11,99 /MWh.

El precio medio de MIBGAS en enero fue de 82,84 /MWh, un 26,0% inferior al pasado diciembre (-29,1 /MWh) y un 192,4% superior a enero de 2021 (+54,5 /MWh).

En diciembre, EE.UU. se posiciona como el principal suministrador de gas natural a España con una cuota del 30,5%. Este mes Argelia pasa a segundo lugar y disminuye la cuota hasta un 23,8% % (según últimos datos disponibles en la Agencia Tributaria).

El aprovisionamiento de GNL ha sido de un 82% del total en diciembre, mientras que el gas por canalización ha representado un 18% en este periodo.

El GN canalizado sigue más competitivo que el GNL. Respectivamente, los precios han sido de 31,71 /MWh y de 61,89 /MWh, según los datos publicados por la Agencia Tributaria en el mes de diciembre.

La demanda de gas nacional aumentó en enero un 8,0% (+3,1 TWh) respecto a enero de 2021. La demanda de gas para generación eléctrica ha subido un 106,6% (+6,0 TWh) debido a una menor generación eólica e hidráulica, unido a un saldo exportador.

La demanda del sector doméstico y PyMES baja un 12,7% (-1,6 TWh) respecto la registrada en enero de 2021, mientras que la demanda industrial baja un 5,9% (-1,1 TWh ), produciéndose la mayor disminución en el sector del refino seguido del sector de la construcción.