La industria española del plástico crece un 18% en tres años y ya representa el 2% del PIB

El sector español del plástico alcanzó una facturación cercana a los 29.000 millones de euros en 2024, un 18% más que tres años antes, según el Estudio Equiplast 2026 presentado en Barcelona, durante la pasada edición de la feria. Pese al aumento de la presión regulatoria y a la incertidumbre geopolítica, la industria ha reforzado su peso económico y emplea ya a más de 107.000 personas.

El informe analiza la evolución de los tres grandes ámbitos que conforman la industria del plástico en España: maquinaria, transformación y reciclado. Durante la presentación del estudio, Toni Pinós, head of promotion, advertising and visitors. Industrials Business Unit en Fira de Barcelona, destacó que el crecimiento ha sido generalizado en todos ellos desde la anterior edición del informe, elaborada con datos correspondientes a 2021.

En los últimos tres años tenemos una ventana interesante en la cual podemos ver cómo todos los segmentos del sector han crecido entre un 10 y un 18%, explicó. Según señaló, el volumen de negocio agregado del sector ha pasado de los 24.500 millones de euros registrados en el anterior estudio a los cerca de 29.000 millones actuales.

El tejido empresarial del sector está formado por 3.633 compañías, concentradas principalmente en el arco mediterráneo. Cataluña y la Comunidad Valenciana reúnen cerca de la mitad de la actividad. Además, la industria emplea a más de 107.000 personas, una cifra que representa aproximadamente el 5% del empleo industrial español.

Los transformadores concentran el grueso de la actividad

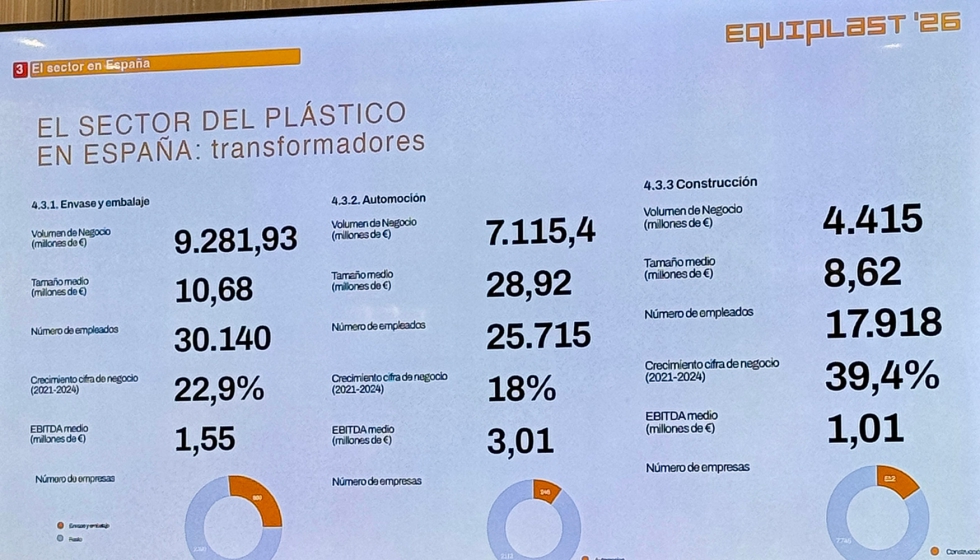

El principal motor económico del sector sigue siendo el subsector de transformadores, integrado por 3.259 empresas que generan el 93% del negocio total, con una facturación de 26.815 millones de euros. Entre 2021 y 2024, este ámbito experimentó un crecimiento del 18%, equivalente a una media anual superior al 6%.

Durante su intervención, Pinós destacó que el estudio permite segmentar por primera vez la actividad de estas empresas en función de sus mercados finales, identificando con mayor precisión dónde se está generando el crecimiento.

Según explicó, el envase continúa siendo el principal mercado de demanda, concentrando el 35% de las empresas transformadoras. Le siguen la automoción y la construcción, tres segmentos que son precisamente los que han registrado una evolución más favorable en términos de cifra de negocio durante el último trienio.

Mejora de la rentabilidad empresarial

Otra de las conclusiones destacadas del estudio es la recuperación de la rentabilidad del sector tras las dificultades derivadas de la pandemia y de la crisis de suministros posterior.

Los datos correspondientes a 2024 muestran que el EBITDA medio del conjunto de las empresas alcanza ya el millón de euros, aunque en las compañías de menor tamaño que constituyen la mayor parte del tejido empresarial esta cifra se sitúa en torno a los 220.000 euros.

Además, la relación entre EBITDA y facturación también ha mejorado respecto a la anterior edición del estudio. En el último estudio estábamos alrededor de entre un 8 y un 11% respecto a la cifra de negocio y actualmente la mayoría de los tramos superan el 12%, señaló Pinos.

No obstante, el informe pone de manifiesto que las empresas de mayor dimensión han sido las que mejor han sabido aprovechar esta coyuntura positiva, captando una mayor parte del crecimiento y mostrando una mayor capacidad de adaptación ante los cambios del entorno.

El reciclado opera por debajo de su potencial

El estudio dedica un apartado específico al reciclado, un segmento compuesto por 184 empresas que alcanzan una facturación conjunta de 1.454 millones de euros.

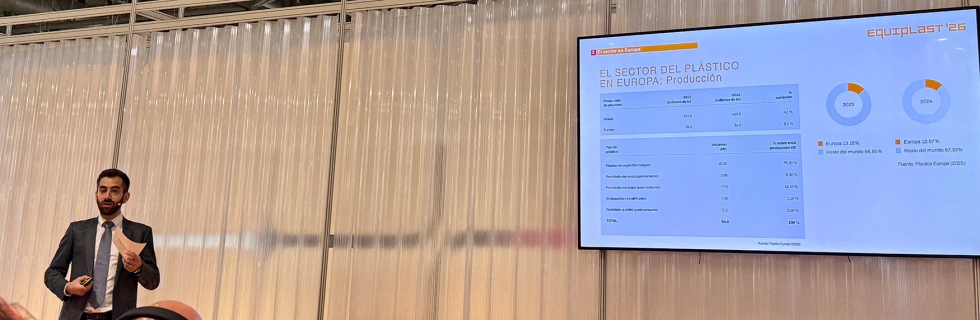

España ocupa una posición destacada en Europa, concentrando el 15% de la capacidad instalada de reciclado de la Unión Europea, equivalente a dos millones de toneladas. Solo Alemania presenta una capacidad superior, con el 19% del total europeo, mientras que Italia, Reino Unido y Francia se sitúan por detrás.

Sin embargo, el sector opera actualmente al 69% de su capacidad debido, principalmente, a la presión ejercida por las importaciones de plástico virgen a bajo coste.

Durante la presentación, Pinos recordó que la evolución reciente del reciclado ha estado marcada por distintas fases. Ha sufrido una evolución de distintas etapas: una etapa de crecimiento de negocio, una etapa de reducción de ese crecimiento y ahora, con el cambio de la situación geopolítica y el aumento de las materias primas, el material reciclado tiene otra dinámica que la que teníamos hace apenas unos meses, apuntó.

Presión regulatoria y desafíos geopolíticos

La industria afronta, además, importantes retos derivados del actual marco normativo. Entre ellos destacan el impuesto español sobre los envases plásticos no reutilizables y la entrada en vigor del Reglamento Europeo sobre Envases y Residuos de Envases (PPWR), que obligará a revisar el ecodiseño de numerosos productos y aumentará las exigencias administrativas para las empresas.

A este escenario se suma la incertidumbre geopolítica derivada de los conflictos en Oriente Medio, que ha contribuido a elevar el precio de determinadas materias primas por encima del 30% y ha intensificado la competencia de importaciones procedentes de terceros países como China o Turquía.

Estas circunstancias están incrementando los costes operativos y dificultando la financiación y planificación de las inversiones, especialmente entre las compañías de menor tamaño.

Tecnología, competitividad y talento como claves de futuro

Pese a este contexto complejo, el estudio concluye que el sentimiento predominante en el sector es de cautela, pero no de pesimismo. Hay un sentimiento general de prudencia, pero no de pesimismo, resumió Pinós, quien destacó que las oportunidades de crecimiento no se encuentran únicamente en el incremento de los volúmenes de producción, sino también en la incorporación de nuevas tecnologías, la innovación en materiales y la mejora continua de los procesos productivos.

En este sentido, el informe identifica herramientas como la inteligencia artificial, la robótica o los gemelos digitales como elementos clave para mejorar la eficiencia y acelerar la adaptación de la industria a las nuevas exigencias del mercado.

Asimismo, advierte de la necesidad de abordar cuestiones como la competitividad internacional, la disponibilidad de talento especializado y el fortalecimiento del tamaño empresarial para garantizar el desarrollo futuro del sector.

Un material imprescindible para la transición sostenible

El estudio presentado en Equiplast reivindica también el papel del plástico como material estratégico para avanzar hacia objetivos de sostenibilidad y descarbonización.

Pinos quiso cerrar su intervención insistiendo en esta idea: El sector del plástico es y seguirá siendo un material imprescindible para el conjunto de industrias. En su opinión, ámbitos como el embalaje, la automoción o la construcción difícilmente podrán afrontar los retos medioambientales sin las prestaciones que aportan estos materiales.

Por ello, Equiplast defiende que el futuro del plástico no pasa por su sustitución, sino por su evolución hacia modelos plenamente circulares, apoyados en la innovación tecnológica y en el desarrollo de infraestructuras de reciclado capaces de garantizar una mayor soberanía en el suministro de materias primas.

")

")