Radiografía de la producción de plásticos a nivel global y europeo

En cuanto a las inversiones adicionales y los costes operativos necesarios para alcanzar estas ambiciones, se prevé que estos puedan ascender hasta los 235.000 millones de euros de aquí a 2050. Sin embargo, la pérdida de competitividad de la Unión Europea amenaza la transición hacia un ecosistema de los plásticos verdaderamente circular. Desde hace años, Plastics Europe publica anualmente un informe en el que se detallan las cifras de producción de plásticos en el mundo y en Europa. Y los últimos datos, pertenecientes al ejercicio 2023, confirman un descenso más pronunciado aún de lo previsto en la producción europea de los plásticos, mientras que la producción de plásticos reciclados cae por primera vez en el continente.

Producción de plásticos a nivel global y europeo

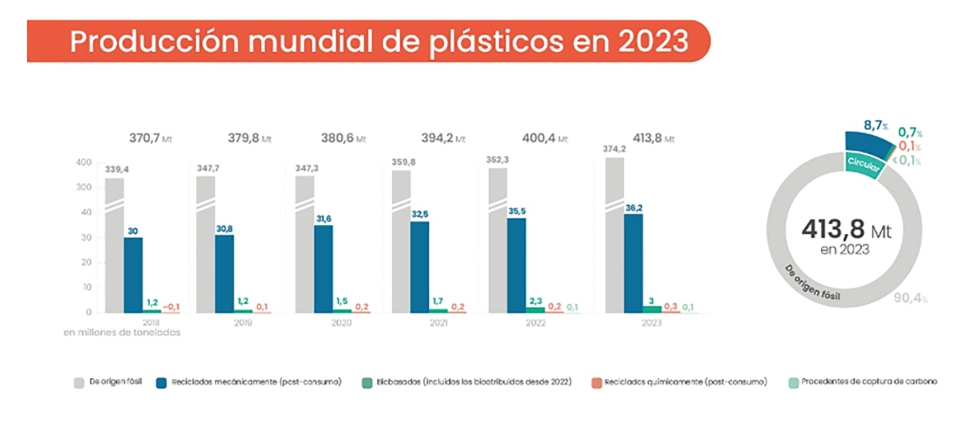

En 2023, la tendencia de crecimiento mundial se mantuvo y se produjeron más de 413 millones de toneladas (Mt) de plásticos. De este total el 90,4% (374,2 Mt) fueron de origen fósil, mientras que el 9,6% (39,6 Mt) restante son plásticos circulares (es decir plásticos que no proceden de fuentes fósiles). Estos se dividen en distintos tipos según su origen: reciclados mecánicamente (8,7%; 36,2Mt), de origen biológico o bioplásticos (0,7%; 3Mt), plásticos reciclados químicamente (0,1%; 0,3Mt), y plásticos por captura de carbono (<0.1%; 0,1Mt).

Además, estos datos muestran cómo la transición de la industria europea de los plásticos hacia un modelo circular está perdiendo impulso debido a la pérdida de competitividad de Europa. En concreto, entre 2022 y 2023, por primera vez, la producción de plásticos reciclados mecánicamente procedentes de residuos post-consumo también se redujo (-7,8%), alcanzando los 7,1 millones de toneladas.

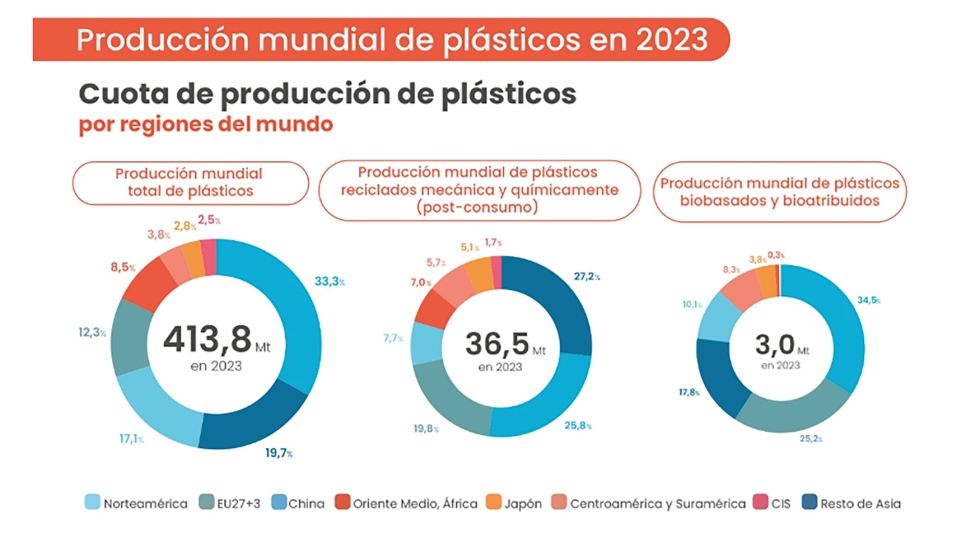

Así, la cuota de mercado europea cedió terreno entre 2022 y 2023, al descender del 14% hasta el 12,3%. En 2006, Europa contaba con el 22% de la cuota de mercado a nivel mundial. Estos datos suponen que Europa depende cada vez más de las importaciones de plásticos y productos derivados, mientras su capacidad para invertir en circularidad y apoyar la transición de otros muchos sectores que dependen de la cadena de valor de los plásticos se ve mermada.

Cuota de mercado de los plásticos circulares europeos

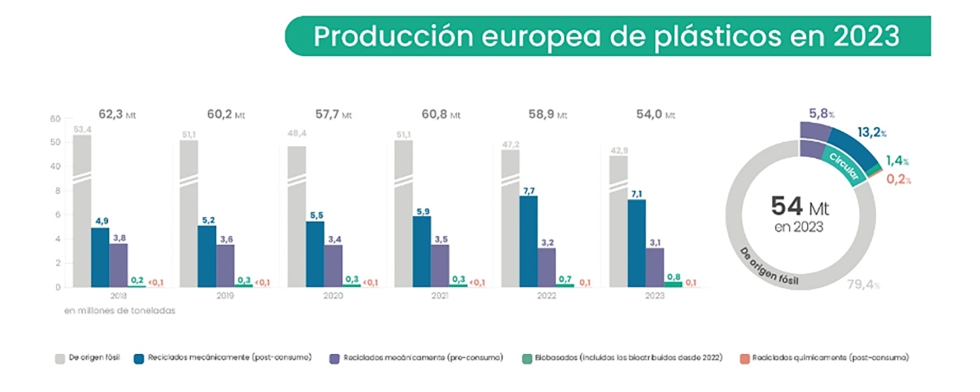

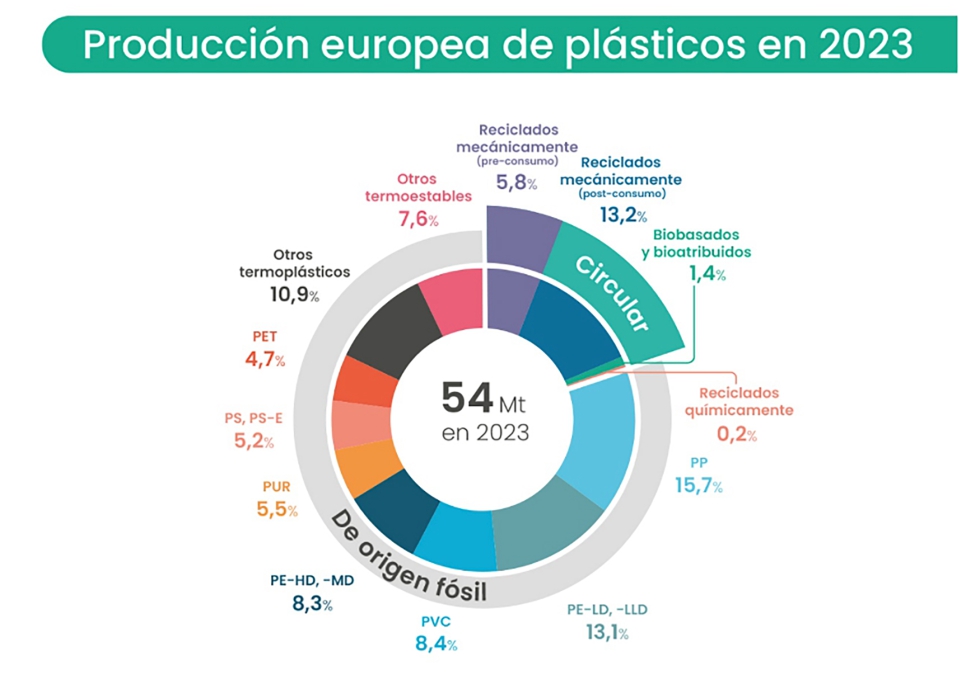

Al analizar estas mismas cifras, pero en el ámbito UE27+3, vemos cómo los porcentajes relativos a los plásticos circulares son más elevados, ilustrando el liderazgo de Europa en el empeño por crear un ecosistema de los plásticos más circular. Así, de los 54 millones de toneladas que se produjeron en 2023 en la región, un 14,8% (8Mt) son de origen circular: plásticos reciclados mecánicamente (13,2%; 7,1Mt), de origen biológico o bioplásticos (1,4%; 0,8Mt) o plásticos reciclados químicamente (0,2%; 0,1Mt).

A pesar de difícil contexto internacional, Europa mantiene la mayor cuota de plásticos circulares en relación con su producción total: un 14,8% (frente al 9,6% a nivel mundial). No obstante, el aumento del 0,7% en la producción de plásticos circulares desde 2022 supone una tendencia de desaceleración, y no alcanza el crecimiento necesario para cumplir las ambiciones de The Plastics Transition, cuya meta es que el 65% de los plásticos usados en Europa en 2050 sean circulares.

Además de un descenso en la producción de reciclado mecánico, en 2023 solo se produjeron 120.000 toneladas de plástico reciclado químicamente en Europa, mientras que la producción de plásticos biobasados y bioatribuidos aumentó ligeramente, hasta superar por primera vez las 800.000 toneladas. Por su parte, la producción de plásticos de origen fósil continúa descendiendo hasta los 42,9 millones de toneladas. En los últimos seis años, Europa ha reducido la producción de plásticos de origen fósil en casi un 20%, mientras que la caída es de más del 9% en un solo año (2022-2023).

De estos datos se desprende una idea clara: Europa apuesta de forma más decidida por la creación de un mercado consolidado de plásticos circulares que otras regiones del mundo.

Actualmente, el 12,3% de todos los plásticos que se producen en el mundo se fabrica en Europa. Sin embargo, esta cuota se eleva hasta el 19,8% cuando hablamos específicamente de la producción de plásticos reciclados, tanto mediante el reciclado mecánico como químico. En el caso de los plásticos de origen biológico o bioplásticos, la cuota de mercado de Europa se duplica hasta el 25,2%, tan solo superada por China.

Aquí radica, precisamente, parte de la propuesta de valor de los plásticos que se producen en Europa: producidos en la UE bajo los estándares de sostenibilidad más exigentes del mundo. Y, cada vez en mayor proporción, los plásticos que se producen en Europa son plásticos reciclados o de origen biológico. Para que eso sea posible, los productores europeos están llevando a cabo importantes inversiones, con el fin de diseñar un ecosistema de los plásticos circular y con cero emisiones netas en Europa.

España, entre los líderes europeos en la producción de plásticos reciclados

El país es el 5º productor de plásticos en Europa con algo más de 4,5 millones de toneladas producidos en 2023, por detrás de Alemania (10,5 Mt), Bélgica (6,5 Mt), Francia (5,3 Mt) y Países Bajos (5,2 Mt).

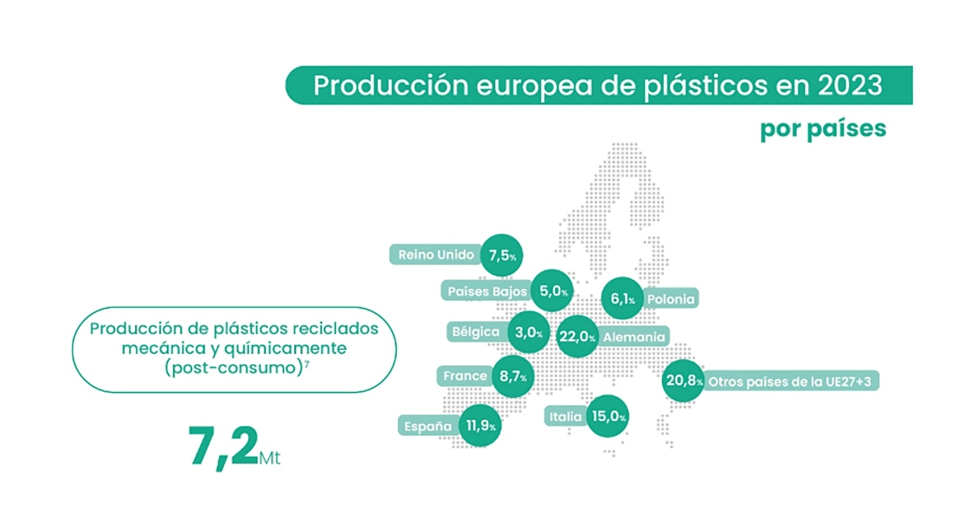

Sin embargo, cuando hablamos de la producción de plásticos circulares, vemos como, de los 7,2 millones de toneladas de plásticos reciclados producidas en Europa, España destaca al producir 11,9% del total y situarse en tercera posición, por detrás de Alemania, que aportó un 22% del total producido, e Italia, que representa un 15%.

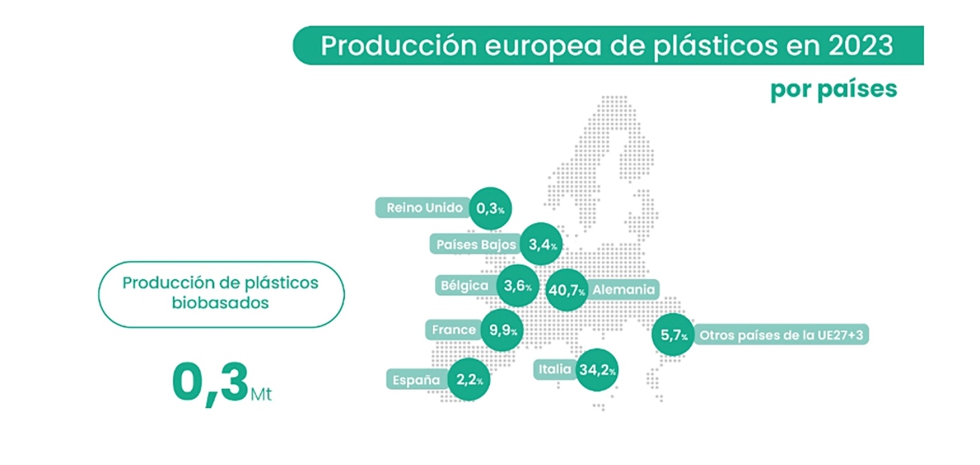

Ahora, si nos referimos a bioplásticos, España sumó únicamente un 2,2% del total, en comparación con el 40,7% de Alemania, el 34,2% de Italia, o el 9,9% de Francia.

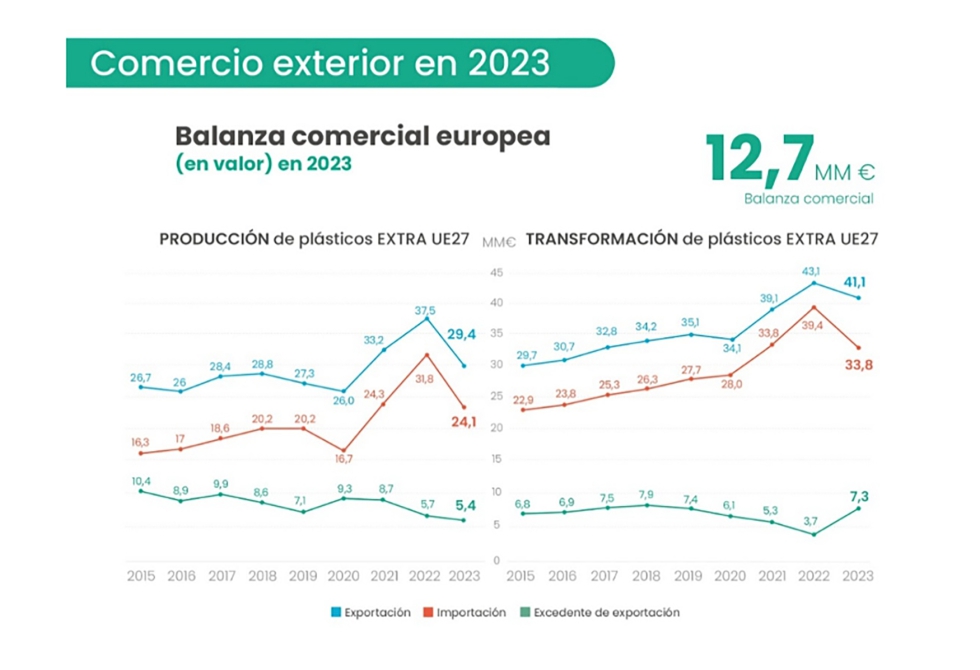

Europa cada vez importa más plástico de otras regiones del mundo

Es imperioso que las autoridades nacionales y europeos adopten, de manera urgente, medidas que refuercen la competitividad industrial y económica europeas. De no ser así, las inversiones se irán fuera de Europa y con ellas, la tecnología, la capacidad de innovación y los empleos de calidad que ofrece la industria de los plásticos, mermando totalmente nuestra capacidad de crear el primer ecosistema de los plásticos circular y con cero emisiones neta del mundo.

Fuente de los datos: Plastics Europe - Plastics the fast Facts 2024

Accede a toda la infográfia con más datos aquí: https://plasticseurope.org/es/knowledge-hub/plastics-the-fast-facts-2024/

")

")