El consumo nacional de áridos para la construcción crece un 6,6% en 2019

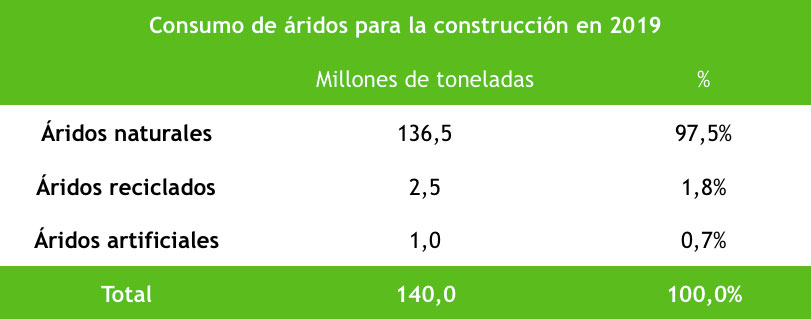

Una vez consolidados los datos estadísticos de la Federación de Áridos correspondientes al consumo para 2019, el crecimiento ha sido finalmente similar al previsto, alcanzando el +6,6%, para un consumo total de áridos naturales para la construcción de 136,5 millones de toneladas, pero siempre partiendo desde valores todavía muy bajos y con gran variabilidad territorial.

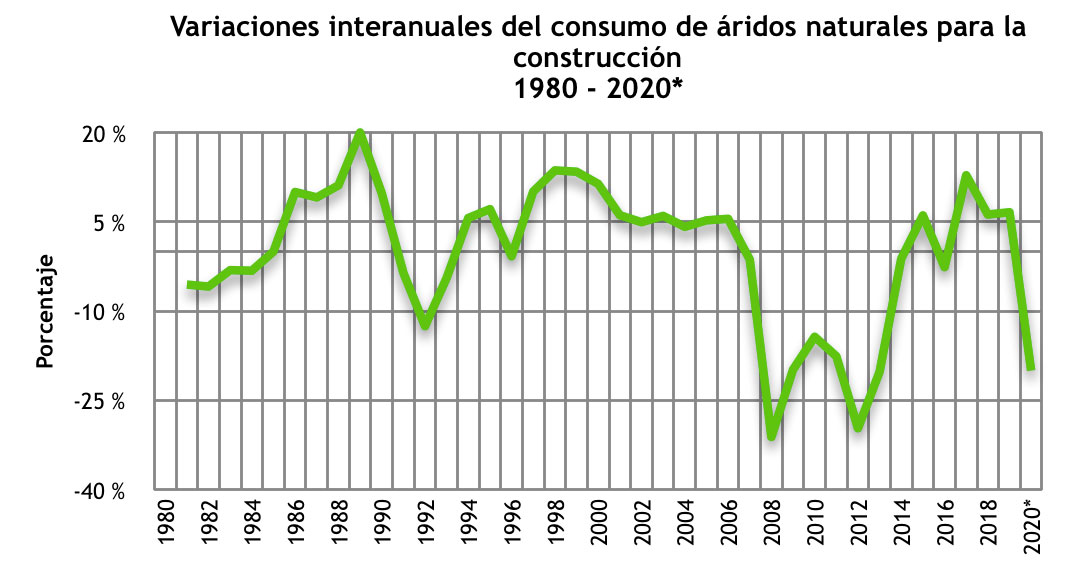

Desde el máximo previo a la crisis (2006), momento en el que la producción era de 486 Mt, el consumo de áridos para la construcción sigue en el -72% de lo registrado aquel año.

El sector acusó el hecho de haber estado inmersos en una interminable sucesión de periodos pre-electorales, electorales y post-electorales que ha minado la actividad en la segunda mitad del ejercicio.

El sector de los áridos es el principal suministrador de materias primas para la construcción de infraestructuras, para la edificación, para la industria y para la protección del medio ambiente, lo que le confiere el carácter de industria estratégica.

Es la segunda materia prima más consumida por el hombre después del agua y cada español ha consumido, en 2019, unos 2.890 kilogramos anuales, es decir unos 7,9 kilogramos diarios.

Los áridos se emplean en estas obras, como hormigón preparado, prefabricados de hormigón (el 80% del hormigón son áridos), mortero, aglomerados asfálticos (el 95% son áridos), construcción de carreteras (el 94% de los materiales necesarios para una carretera son áridos), ferrocarriles (balasto), etc.

Estos materiales se emplean, mayoritariamente en las etapas iniciales de las obras, por lo que la evolución de su consumo es un buen indicador adelantado de la eficacia de los planes de infraestructuras.

El presente informe se ha realizado a partir de datos de diferentes fuentes oficiales Instituto Nacional de Estadística, Estadística Minera de España, ICEX España Exportación e Inversiones y de estimaciones de Anefa (AFA Andalucía, Afapa, Afarcyl, Comc), Arival, Arigal y el Gremi dÀrids de Catalunya.

Respecto a informes anteriores, se ha realizado una revisión de la metodología de estimación que ha llevado a adaptar la serie histórica, modificándose los datos de los últimos años ligeramente al alza.

Así, el año 2019 se ha cerrado con un crecimiento del 6,6%, para un consumo total de áridos naturales para la construcción de 136,5 millones de toneladas. No obstante, se ha experimentado en el ejercicio una progresiva desaceleración respecto a las perspectivas iniciales, que se fue acentuando conforme se acercaba la finalización del ejercicio.

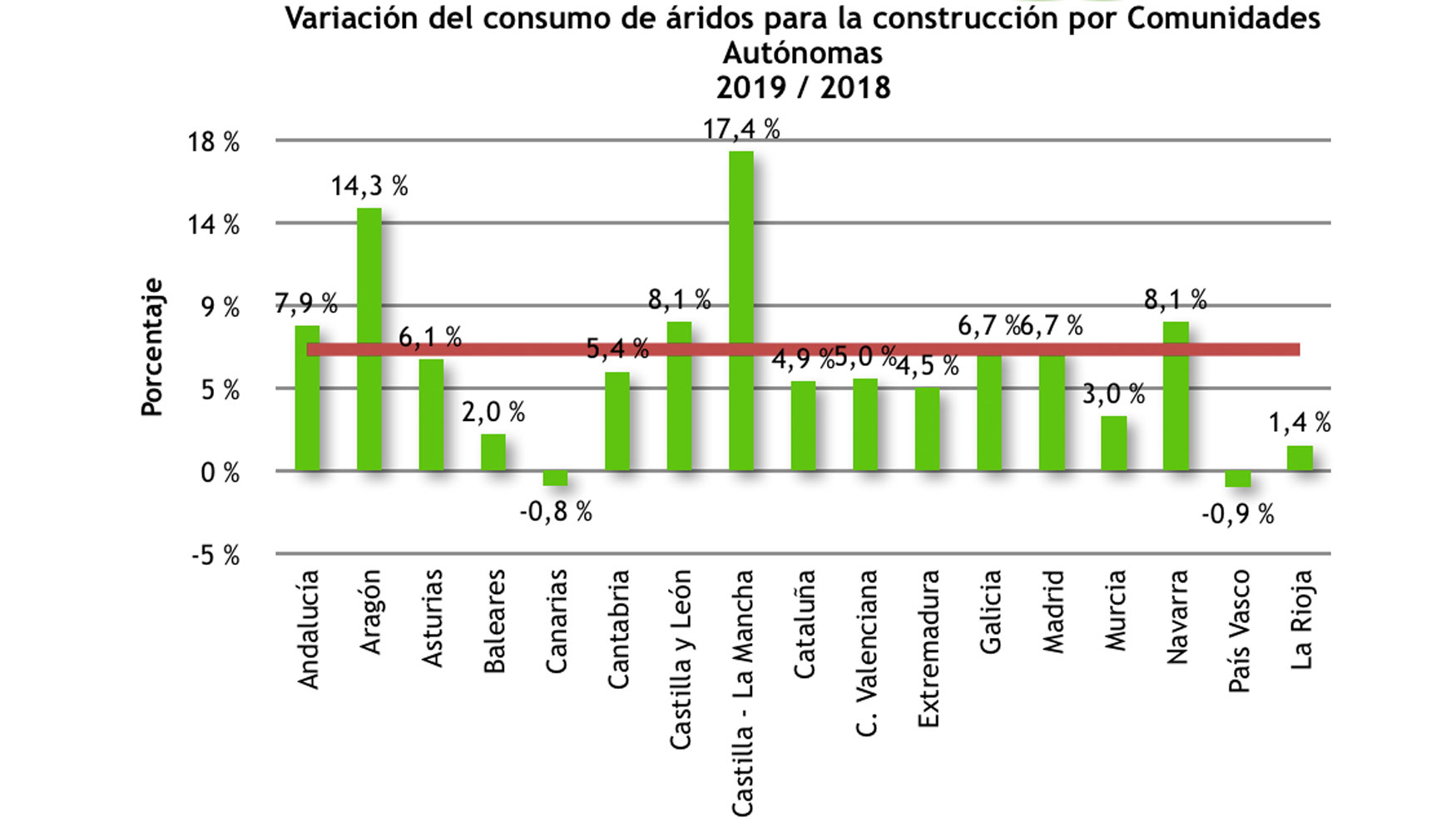

Además, se mantienen variaciones territoriales importantes y dos Comunidades Autónomas experimentaron un leve decrecimiento.

A esta cantidad hay que añadir 2,5 millones de toneladas de áridos reciclados y 1 millón de toneladas de áridos artificiales.

Es importante resaltar cómo la aplicación de los principios de la economía circular va avanzando de forma progresiva. Además, de los áridos reciclados y artificiales, ya citados, dentro de las cifras de áridos naturales, se contabilizan 4,9 millones de toneladas de áridos procedentes de otras industrias extractivas que los producen como subproductos de los procesos de extracción y tratamiento principales. Es decir que, sobre los 140,0 millones de toneladas de áridos para la construcción producidos en 2019, 6,8 millones de toneladas (4,8%) no proceden de explotaciones de áridos.

Distribución territorial del consumo de áridos naturales para la construcción

En otro orden de cosas, el crecimiento del consumo de áridos para la construcción, en 2019, muestra una evolución territorial positiva en la gran mayoría de Comunidades Autónomas, retrocediendo únicamente en el País Vasco (-0,9%) e Islas Canarias (-0,8%). La Rioja (+1,4%), Islas Baleares (+2,0%), la Región de Murcia (+3,0%) y Extremadura (+4,5%) son las Comunidades Autónomas con el crecimiento más débil.

Por el contrario, Castilla La Mancha (+17,4%) y Aragón (+14,3%) son las que han tenido un comportamiento más positivo en crecimiento porcentual, aunque las variaciones absolutas en volumen de consumo son todavía muy pequeñas.

Desde 2006, año del máximo histórico, el promedio global de variación del consumo es de -71,9% desde el valor máximo.

Desde el punto más bajo de consumo de 2014, el incremento ha sido del 31,9%.

Aplicando la media europea por habitante (5,7 toneladas/año), el país debería consumir, al menos, unos 265 millones de toneladas, es decir, cerca del doble del valor registrado en 2019.

Desde 2006, cuando el consumo de áridos por habitante en España era uno de los más importantes de Europa, con cerca de 12 toneladas / habitante / año, esta cifra ha sufrido una reducción considerable.

A pesar del incremento de 2019, hasta las 2,90 toneladas / habitante / año, sigue netamente por debajo de la media europea (5,7 toneladas / habitante / año). Estos valores siguen siendo más propios de países subdesarrollados del tercer mundo que de una economía occidental integrada en la UE como la española. De los 39 países Europeos para los que la UEPG elabora estadísticas, España ocupa el puesto 38 (penúltimo), superando únicamente a la República de Macedonia del Norte.

Destacan, por lo negativo de los valores que presentan, Canarias (1,11 t/hab./año), la Comunidad de Madrid (1,51 t/hab./año), Andalucía (2,48 t/hab./año), e Islas Baleares y Extremadura, ambas con (2,60 t/hab./año). Ninguna Comunidad Autónoma supera la media europea.

Actualmente, España que se encontraba en segunda posición en 2006 ocupa el octavo lugar de Europa en producción total de áridos, por detrás de Rusia, Alemania, Turquía, Francia, Polonia, Reino Unido e Italia.

Consumo de áridos por aplicaciones

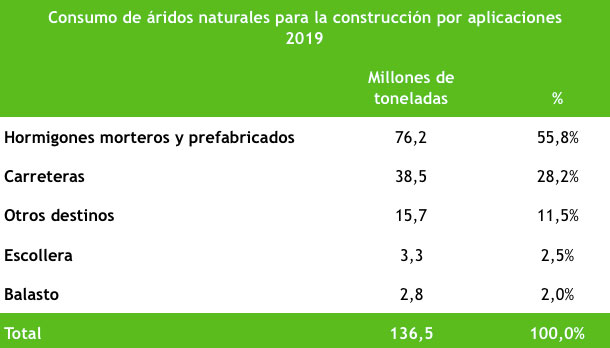

La distribución del consumo de áridos naturales para la construcción, en función de las aplicaciones, es la que se recoge a continuación:

Las canteras de áridos produjeron, asimismo, 44,7 millones de toneladas de áridos industriales con destino a la fabricación de aglomerantes, a la de productos cerámicos, a otros usos industriales a la industria alimentaria y a la exportación.

El 75,6% del consumo de los áridos industriales se destina a la fabricación de cementos y cales, que suman 33,8 millones de toneladas. Le siguen en importancia la exportación (1,9 Mt; 4,4%); la industria del vidrio (1,8 Mt; 4,1%), la industria química básica (1,8 Mt; 4,1%), la fabricación de productos cerámicos ((1,4 Mt; 3,1); la agricultura y jardinería (1,4 Mt; 3,1%) la metalurgia básica (0,9 Mt; 2,0%).

Por lo tanto, en 2019, se consumieron 181,2 millones de toneladas de áridos naturales para el conjunto de aplicaciones.

Origen de los áridos

Contando los áridos reciclados y artificiales, se alcanzaron los 184,7 millones de toneladas de áridos totales.

En cuanto a su origen, los áridos proceden muy mayoritariamente de cantera (69,8%). El 25,7% procede de graveras, el 2,7% se origina como subproducto en otras explotaciones mineras, el 1,4% se produce en plantas de RCD y el 0,5% en plantas de fabricación de áridos artificiales.

Volumen de negocio

Se estima en 605 millones de euros el volumen de negocio del sector de áridos para la construcción, excluido el transporte.

El volumen de negocio de los áridos para otros usos industriales ascendió a 275 millones de euros. Por lo tanto, el volumen de negocio total alcanzó los 880 millones de euros.

A partir de los datos oficiales de la Estadística Minera de España, el valor medio nacional es de 4,50 /tonelada, con una caída del -7,4% respecto al periodo anterior. En el caso de las canteras, el valor asciende a 4,71 /tonelada, un 28% superior al de las graveras que es de 3,68 /tonelada.

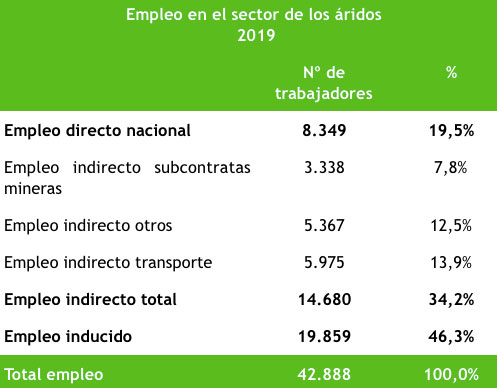

Empleo

El empleo directo asciende a 8.349 trabajadores, a los que hay que sumar otros 14.680 indirectos, para un total de 23.029 trabajadores, según los datos de la estadística Minera de España (2018) y datos propios. El incremento total de empleo se estima en un +4,3%. Además, hay unos 20.000 trabajadores en empleos inducidos por el sector. Es decir que la industria de los áridos genera unos 43.000 puestos de trabajo.

Las Comunidades Autónomas de Andalucía (16,5%), Galicia (14,9%), Cataluña (13,9%) y Castilla y León (9,9%) son las que generan más empleo en el sector.

El peso del sector de los áridos en cuanto a generación de empleo directo en la industria extractiva es muy elevado en Islas Canarias (95,2%), La Rioja (89,7%), y el País Vasco (87,5%). Por el contrario, los niveles más bajos se dan en el Principado de Asturias (10,7%) y Galicia (23,0%). En conjunto, el sector de los áridos es el primer generador de empleo directo de la industria extractiva, con el 39,4% del total.

Explotaciones

Según los datos de la Estadística Minera de España (2018), el número de explotaciones de áridos activas (que reportan algún dato de actividad) asciende a 1.757, cifra que supone el 65,0% del total de las explotaciones mineras del país, habiéndose incrementado la cifra en 3 explotaciones en el último ejercicio (+0,2%). Prácticamente se distribuyen al 50%, entre las 872 canteras (49,6%) y las 885 graveras (50,4%).

Según las informaciones disponibles, aproximadamente el 20% de estas (unas 350 explotaciones), tienen una actividad casi nula, por lo que la cifra más real es de 1.400 explotaciones.

Cuatro Comunidades Autónomas, Andalucía (17,6%), Castilla y León (16,6%), Cataluña (15,8%) y Castilla La Mancha (11,7%) destacan sobre el resto. En el País Vasco, Región de Murcia, Islas Baleares y Cantabria, el porcentaje de canteras es superior al 85%. Al contrario, en La Rioja, Castilla y León, Aragón y Castilla La Mancha predominan las graveras, por encima del 70%.

El peso del sector de los áridos en cuanto a número de explotaciones es muy elevado dentro de la industria extractiva, con el 65,0% del total. Destacan las Islas Canarias (94,8%), Navarra (81,8%), La Rioja (78,3%) y el País Vasco (77,6%) por encima del 75%. Por el contrario, los niveles más bajos se dan en Galicia (36,3%) y la Región de Murcia (41,5%), que son las dos únicas Comunidades Autónomas por debajo del 50%.

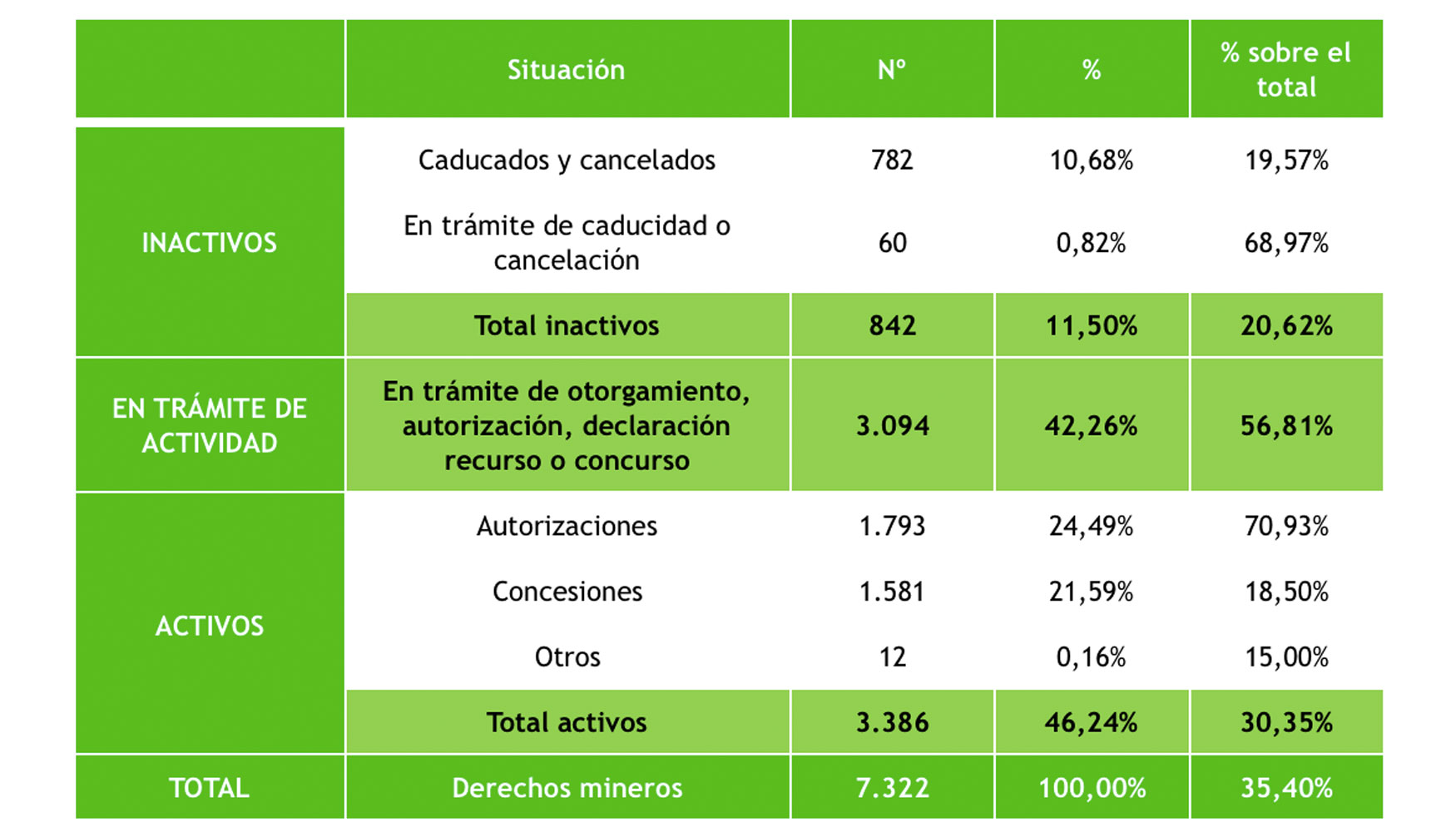

De acuerdo con los datos del catastro minero obtenidos en junio de 2020, existen 7.322 correspondientes a áridos que son el 35,4% del total. De estos, 3.386 están activos (el 46,2%) y 3.094 (el 42,3%) en trámite de otorgamiento o autorización, mientras que 842 están ya inactivos. El cuadro siguiente recoge los derechos mineros existentes a esa fecha, para áridos.

Ratios

Partiendo de los datos oficiales de la Estadística Minera de España, se han calculado los siguientes ratios:

- Toneladas por explotación: 100.340 toneladas / explotación / año.

- Toneladas por trabajador directo: 21.116 toneladas / trabajador directo / año.

- Toneladas por trabajador total (directo + indirecto de extracción): 15.085 / trabajador total (directo + indirecto de extracción) / año.

- Euros por trabajador directo: 92.066 .

- Euros por trabajador total (directo + indirecto de extracción): 65.770 .

- Euros por explotación: 437.484 .

- Trabajadores directos por explotación: 4,8.

- Trabajadores totales (directo + indirecto de extracción) por explotación: 6,7.

El sector de los áridos en el contexto de la industria extractiva española

Como resumen de los datos anteriores, contextualizados en los de la Estadística Minera de España, el subsector de los áridos representa, respecto al conjunto de la industria extractiva española:

- 1er subsector en empleo directo con el 39,4% del total.

- 1er subsector en número de explotaciones activas con el 64,1% del total.

- 1er subsector en volumen de producción con el 77,9% del total de las rocas y minerales extraídos.

- 3º subsector en volumen de negocio con el 23,1% del total, tras la minería metálica y los minerales industriales.

El sector de los áridos en Europa

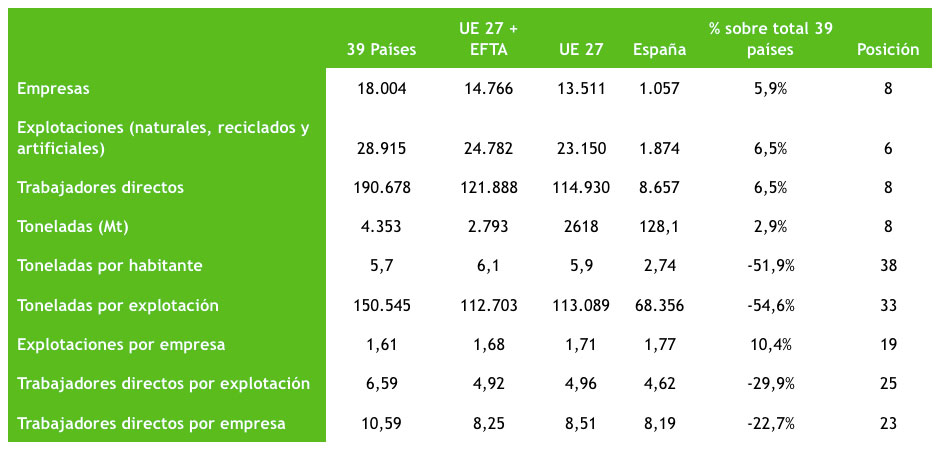

Se incluye en el informe un cuadro resumen de datos (2018) procedentes de la UEPG, donde se recogen los 39 países de los que la UEPG dispone de datos, los 27 de la UE + los de EFTA y los 27 de la UE. Estos datos se comparan con el dato de España de ese año y se estima la variación porcentual del dato español y su posición relativa entre los 39 países.

Se observa que España es el sexto país en número de explotaciones, el octavo en número de empresas, de trabajadores directos y de toneladas de áridos para la construcción.

Pero se observa perfectamente que hay un problema estructural, cuando se analizan los ratios más sencillos: España es el 19 país en ratio de explotaciones por empresa, el 23 en nº de trabajadores directos por empresa, el 25 en número de trabajadores directos por explotación y el 33 en número de toneladas producidas por explotación. El tamaño de las explotaciones es excesivamente pequeño y se encuentra a la cola de los países de UEPG. A todo esto hay que sumar como una de las causas de lo anterior, el que el consumo de áridos por habitante sea el penúltimo de Europa (38 de 39 países).

Por último, es interesante ver la evolución de la economía circular en la industria, pasando en 8 años del 8,6% del consumo al 12,8%.

También se observa un retroceso constante de los áridos producidos en gravera, frente a los de cantera.

PREVISIONES 2020

Las previsiones iniciales para 2020 apuntaban hacia una ralentización de la actividad respecto a 2019, pero con cierto crecimiento. Así, la previsión de una desaceleración económica general y la ausencia de una planificación a medio y largo plazo, habían llevado a todos los sectores de productos de construcción a revisar a la baja las cifras de 2019.

En circunstancias normales, se incluiría aquí un recopilatorio de indicadores adelantados.

Sin embargo, la crisis sanitaria del COVID-19 ha devenido en una crisis económica de insospechadas dimensiones.

Las diferentes encuestas realizadas para evaluar la situación del sector en las diferentes fases han mostrado una situación altamente preocupante. A continuación se muestra el resumen ejecutivo de la última encuesta de 26 de mayo:

Salud: Reducción de la incidencia sanitaria del COVID-19, en el sector

- La incidencia de la COVID-19 entre trabajadores se ha reducido, del 8,97% de empresas con algún trabajador infectado en la primera encuesta de hace más de un mes, al 0,98%. Y se ha pasado de 0,52% empresas con casos de contagio entre trabajadores en aquella encuesta, a 0% en el último cuestionario.

- También se observa un incremento de las empresas donde los trabajadores de riesgo (según el Ministerio de Sanidad) están pudiendo acudir al puesto de trabajo por decisiones del Servicio de Prevención, pasando del 36,8% de las empresas al 17,53% en la última encuesta. Se observa un cierto estancamiento.

Caída de la actividad: Ligera mejoría pero con perspectivas negativas

- La caída de actividad promedio declarada por las empresas es del -38,69% en las últimas semanas.

- Reducción de la actividad al 53% (1er periodo), 28,5% (2º periodo), pequeña recuperación al 45,1% (3er periodo), ligero incremento al 49,9% (4º periodo).

- En los últimos 21 días se ha recuperado ligeramente al 61,3%. Se produce una importante mejoría de +8,17% respecto al primer periodo.

- Se espera que la facturación se reduzca un -32,4% de promedio, con una ligera mejoría de 6,9 pp, respecto al periodo anterior.

- La caída de ventas para el año será del -34,6%. La perspectiva ha mejorado casi 7 pp.

- El nivel de nuevas ofertas es muy bajo (3,81/10), pero ha mejorado algo en el último periodo, estando en el -58% por debajo de lo normal, lo que sigo augurando un parón diferido de la actividad, si no se adoptan medidas dinamizadoras de la construcción.

- Además, de la previsible caída de las ventas, preocupa que los extremadamente dilatados plazos de pago de la construcción, en 116 días a finales de 2019 (147 días en la obra pública), según datos del Banco de España, crezcan abruptamente, cuando el plazo que establece la ley es de 60 días, comprometiendo la tesorería de las empresas y exponiéndolas injustamente a los impagos de sus clientes.

Viabilidad de las empresas: la opinión es algo más optimista, aunque negativa

- En promedio, las empresas consideran que sus problemas siguen disminuyendo en importancia, apuntando a una progresiva (pero lenta) normalización de la actividad. Destacan la incertidumbre, el desabastecimiento de EPIs y la paralización de obras, como principales problemas.

- La estrategia comercial, los ratios de liquidez y tesorería, la gestión de personas, la comunicación y los impagados son las áreas más afectadas.

- Poco a poco, las perspectivas de las empresas, van mejorando, aunque siguen siendo muy negativas:

- En el 43,6% de los casos, las empresas consideran que la plantilla disminuirá.

- En el 47,5% de los casos, las empresas no ve comprometida su viabilidad. El 9,9% sí y el 42,6% no lo sabe. La opinión es ligeramente más optimista.

- El 70,3% no considera que deba recurrir al concurso de acreedores, el 29,7% no lo sabe y el 0% considera que deberá hacerlo. Igualmente, la perspectiva es algo mejor.

Así que, ahora mismo, derivada de esta situación, existe una enorme incertidumbre sobre el comportamiento de la industria de los áridos en 2020, por los siguientes factores:

- Incertidumbre sobre la evolución de la pandemia a lo largo del ejercicio.

- Efectos del estado de alarma y de las correspondientes limitaciones impuestas sobre la actividad de la industria de los áridos y de la construcción.

- Evolución de sectores clientes y de la economía en general. Incidencia sobre el consumo interno.

- Evolución de las exportaciones.

- Afección a los precios de muchas materias primas.

- Caída del PIB. Actualmente el Banco de España prevé una horquilla de -9,0% a -15,1%, en función de la gravedad de los escenarios.

- Evolución del endeudamiento público.

- Crecimiento de la tasa de paro (que podría alcanzar el 24,7% en 2021.

- Comportamiento de los plazos de pago.

- Incidencia de los concursos de acreedores en cadena, por debilidad de las empresas cliente.

- Capacidad de las AAPP para corregir la parálisis de la contratación pública que podría desembocar en una grave paralización de la actividad en unos meses.

- Capacidades inversoras de las Administraciones para dinamizar la actividad económica. Decisiones de reparto de capacidades entre el gasto social y las inversiones productivas.

- Preparación de una cartera de proyectos y adopción de medidas de simplificación de trámites, para poder beneficiarse de los planes de estímulo de la UE.

- Apoyo de la Unión Europea al mantenimiento de la actividad económica.

- Requisitos de la Unión Europea a los Estados Miembro para el acceso a los fondos de ayuda.

- Disposición de los partidos políticos por alcanzar acuerdos en beneficio de los ciudadanos.

- Adopción de medidas eficaces para restablecer un clima de confianza para la inversión privada.

Con tan tremendas incertidumbres y una situación tan cambiante y dinámica, es imposible realizar una previsión consistente. Las expectativas actuales apuntan a una caída de entre -20% y -30%, a la espera de medidas de estímulo, para 2020 y a un escenario de crecimiento en 2021, pero inferior a la caída de este ejercicio.

PROPUESTAS DEL SECTOR DE LOS ÁRIDOS

Entre las propuestas de medidas urgentes que reclama el sector y que se han trasladado a los Partidos Políticos, al Gobierno, a las Cortes y al Senado, a las Comunidades Autónomas, a Europarlamentarios y que, asimismo, se han integrado en otras propuestas de las principales Confederaciones del país, destacan:

- Reactivación

1. Inmediata reactivación de las obras públicas, sin recortes, y aprobación de un Plan Nacional de Construcción Verde (Green Construction), para compensar la caída del sector turístico durante 2020-2021

2. Aprobación de un Pacto Nacional por la Industria Sostenible 2030

3. Apoyo, a través de CEOE, de un Pacto de Estado para la Reconstrucción Nacional

4. Apoyo, a través de la CEOE y la UEPG, a que la Unión Europea desarrolle y mantenga un programa masivo de estímulo económico

- Liquidez

5. Realización urgente de un Plan de pago a proveedores y de un RDl para el cumplimiento de la Ley 15/2010 de lucha contra la morosidad

6. Aseguramiento del cobro de los suministros realizados

7. Establecimiento de una moratoria urgente del pago de impuestos y cotizaciones sociales y reducción temporal de cargas impositivas

8. Dotación de una cobertura crediticia en las operaciones comerciales

9. Incremento de las líneas de avales del ICO y medidas para facilitar el acceso a los CNAEs de la Industria de materiales de construcción y de la industria extractiva

- Laboral

10. Flexibilización de los ERTEs y otras medidas de apoyo a los empleos

Energía

11. Adopción de medidas permanentes para la flexibilización de la contratación energética

12. Ayudas para consumidores industriales de electricidad y gas natural y para la reducción de costes

- Industria extractiva

13. Aprobación de una Estrategia Española de las Industrias de Materias Primas Minerales Sostenibles

14. Acciones específicas de apoyo a las empresas de la industria extractiva

- Cambio climático y Pacto Verde

15. Flexibilización y adaptación temporal de las estrategias y hojas de ruta sobre cambio climático, transición justa y Pacto Verde durante la crisis derivada del COVID-19

")