La doble vida fiscal del ejecutivo estadounidense en el sector metal español

Para los directivos con nacionalidad estadounidense que trabajan en la industria metalúrgica española, las obligaciones fiscales trascienden las fronteras. Cada inversión realizada en territorio español, desde participaciones en empresas del sector hasta inmuebles industriales, debe reportarse ante la autoridad tributaria estadounidense. Esta situación exige contar con un especialista en impuestos de EE. UU. que comprenda las particularidades del sector industrial y las complejidades de la fiscalidad internacional.

El sector metal español representa un terreno fértil para la inversión. Sin embargo, quienes ostentan pasaporte estadounidense deben navegar un sistema tributario que grava la renta mundial, creando escenarios donde una decisión empresarial acertada en España puede convertirse en una pesadilla fiscal al otro lado del Atlántico.

Por qué el IRS sigue presente aunque residas en España

Estados Unidos aplica un sistema de tributación basado en la ciudadanía, no en la residencia. Esto significa que todo ciudadano o residente permanente estadounidense debe declarar sus ingresos globales ante el IRS, sin importar dónde los genere o dónde viva.

Para un ejecutivo del sector metal establecido en España, esto implica cumplir simultáneamente con Hacienda española y con el IRS. Los ingresos por salario, bonificaciones, dividendos de participaciones en empresas metalúrgicas, plusvalías por venta de activos industriales y rentas de alquileres deben reportarse en ambas jurisdicciones.

EE. UU. aplica un sistema de tributación basado en la ciudadanía, no en la residencia, lo que significa que todo ciudadano o residente permanente estadounidense debe declarar sus ingresos globales ante el IRS, sin importar dónde los genere o dónde viva.

Formularios que todo ejecutivo estadounidense debe conocer

La complejidad administrativa representa uno de los mayores retos. Más allá de la declaración estándar mediante el Form 1040, existen requisitos específicos para quienes poseen activos fuera de Estados Unidos.

El FBAR (FinCEN Form 114) debe presentarse cuando el saldo agregado de cuentas financieras en el extranjero supera los 10.000 dólares en cualquier momento del año. Para un ejecutivo con múltiples cuentas bancarias en España vinculadas a su actividad profesional, este umbral se alcanza fácilmente.

El Form 8938, conocido como FATCA statement, requiere reportar activos financieros extranjeros que excedan umbrales específicos. Estos umbrales son mayores para residentes en el extranjero, pero igualmente obligatorios.

El Form 5471 se aplica cuando se poseen participaciones significativas en corporaciones extranjeras controladas. Esta situación resulta habitual entre ejecutivos que han adquirido participaciones en empresas del sector metal español.

Inversiones en el sector metal y sus implicaciones fiscales específicas

El sector metalúrgico español ofrece oportunidades de inversión diversas, desde participaciones en pymes especializadas hasta activos inmobiliarios industriales. Cada tipo de inversión genera consecuencias fiscales distintas ante el IRS.

Participaciones en empresas españolas

Cuando un ejecutivo estadounidense adquiere acciones o participaciones en una sociedad española del sector metal, debe considerar las normas de Controlled Foreign Corporation (CFC). Si posee más del 10% de una empresa extranjera clasificada como CFC, puede verse obligado a tributar por beneficios no distribuidos. Esta situación se conoce como inclusión Subpart F.

Además, los dividendos recibidos de empresas españolas tributan en Estados Unidos como ingreso ordinario o qualified dividends, dependiendo de criterios específicos establecidos por el IRS. El tratado de doble imposición entre España y Estados Unidos permite ciertos créditos fiscales, pero la mecánica de aplicación requiere conocimiento especializado.

Fondos de inversión y el problema PFIC

Los ejecutivos que invierten en fondos de inversión españoles o europeos enfrentan un régimen particularmente punitivo: las normas de Passive Foreign Investment Company (PFIC). El IRS considera que prácticamente cualquier fondo de inversión no estadounidense constituye un PFIC, sometiendo sus rendimientos a un tratamiento fiscal extraordinariamente desfavorable.

Las consecuencias incluyen:

- Tributación del exceso de distribución a las tasas históricas más altas

- Imposibilidad de diferir impuestos sobre ganancias acumuladas

- Intereses adicionales sobre el impuesto diferido

Esta realidad hace que muchos especialistas recomienden evitar completamente los fondos de inversión domiciliados fuera de Estados Unidos. Las alternativas incluyen ETFs estadounidenses o inversión directa en activos.

Inmuebles industriales y rentas inmobiliarias

La inversión en naves industriales, almacenes o terrenos vinculados al sector metal genera obligaciones de reporte ante el IRS. Las rentas obtenidas por alquiler deben declararse en la declaración federal estadounidense, aunque ya hayan tributado en España.

El convenio de doble imposición España-Estados Unidos establece que las rentas inmobiliarias pueden gravarse en el país donde se sitúa el inmueble. Sin embargo, Estados Unidos conserva el derecho de incluir dichas rentas en la base imponible del contribuyente, otorgando posteriormente un crédito fiscal por los impuestos pagados en España.

Esta mecánica de crédito fiscal extranjero mediante el Form 1116 resulta fundamental para evitar la doble tributación efectiva. Su cálculo involucra limitaciones por categorías de renta que pueden reducir el beneficio esperado.

El convenio de doble imposición como herramienta de planificación

El tratado fiscal vigente entre España y Estados Unidos proporciona mecanismos para mitigar la doble imposición, aunque no la elimina completamente. Comprender sus disposiciones resulta esencial para cualquier estrategia de inversión.

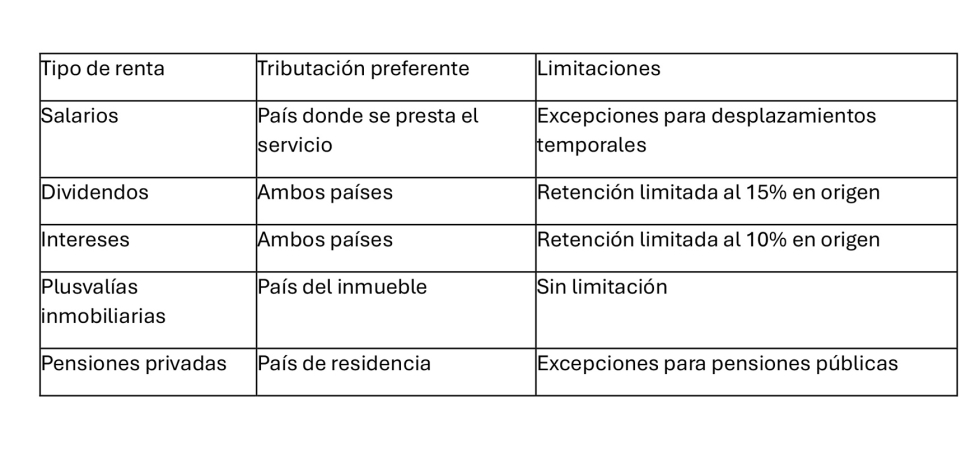

Distribución de potestades tributarias

El convenio establece qué país tiene derecho preferente a gravar cada tipo de renta:

Créditos fiscales y su aplicación práctica

El mecanismo principal para evitar la doble imposición consiste en el crédito fiscal por impuestos pagados en el extranjero. Estados Unidos permite deducir del impuesto federal los impuestos sobre la renta pagados a España, sujeto a ciertas limitaciones.

La limitación principal establece que el crédito no puede exceder el impuesto estadounidense atribuible a las rentas de fuente extranjera. Para ejecutivos con rentas mixtas, el cálculo implica separar ingresos por categorías y aplicar proporciones. Esto frecuentemente resulta en créditos no utilizables en el ejercicio actual.

Consecuencias del incumplimiento y programas de regularización

El IRS ha intensificado su capacidad para detectar incumplimientos de contribuyentes en el extranjero mediante acuerdos de intercambio de información con España y otros países. Las sanciones por no presentar formularios informativos pueden resultar devastadoras.

El incumplimiento del FBAR conlleva sanciones de hasta 10.000 dólares por cuenta y año para infracciones no intencionales. Esta cifra se multiplica significativamente en casos de negligencia deliberada. Las penalizaciones por el Form 8938 alcanzan los 10.000 dólares iniciales, incrementándose tras notificación del IRS.

Para quienes descubren obligaciones incumplidas, existen programas de regularización voluntaria. El Streamlined Filing Compliance Procedures está diseñado para contribuyentes que residen en el extranjero y pueden certificar que su incumplimiento no fue intencional.

Estrategias de planificación para ejecutivos del sector metal

La planificación fiscal proactiva permite optimizar la carga tributaria global sin incurrir en incumplimientos. Algunas consideraciones relevantes incluyen la estructuración adecuada de compensaciones ejecutivas, diferenciando entre salario base, bonificaciones y participaciones en beneficios.

La elección del vehículo de inversión resulta crítica. Evitar estructuras PFIC y optar por inversiones directas o instrumentos estadounidenses puede generar ahorros sustanciales a largo plazo.

La coordinación temporal de realizaciones de plusvalías, distribución de dividendos y otras decisiones financieras puede optimizar el aprovechamiento de créditos fiscales extranjeros. Esto minimiza la tributación efectiva conjunta entre ambos países.

Conclusión

Los ejecutivos del sector metal con nacionalidad estadounidense enfrentan una complejidad fiscal que requiere atención especializada y continua. El IRS mantiene su jurisdicción sobre estos contribuyentes independientemente de su residencia, transformando cada decisión de inversión en España en un asunto con ramificaciones transatlánticas. La clave reside en anticiparse mediante asesoramiento experto que integre ambas perspectivas fiscales, protegiendo tanto el patrimonio acumulado como las oportunidades futuras en el sector metalúrgico español.

")