La coyuntura económica mantiene un crecimiento moderado en 2026 con señales mixtas para el sector del metal

La economía mundial y la española encaran 2026 con un crecimiento moderado, sostenido por la demanda interna y un mercado laboral todavía resiliente, aunque con debilidad en el sector exterior y presiones persistentes en costes, según los últimos datos de coyuntura recogidos por Confemetal.

El ejercicio 2026 se inicia en un contexto económico marcado por la moderación del crecimiento y una elevada heterogeneidad entre regiones y sectores. Las previsiones del Banco de España apuntan a que la economía mundial crecerá en torno al 3,1% este año, en un entorno todavía condicionado por tensiones geopolíticas, incertidumbre comercial y una recuperación incompleta del comercio internacional. A pesar de ello, los indicadores adelantados sugieren una cierta resiliencia de la actividad global, apoyada principalmente en las economías emergentes y en una evolución más estable de Estados Unidos.

En la zona euro, los datos de cierre de 2025 reflejan una pérdida de impulso a finales de año. El índice PMI compuesto descendió en diciembre hasta los 51,5 puntos, afectado por la desaceleración del sector servicios y la persistente contracción de la industria manufacturera, cuyo PMI se situó en 48,8 puntos. Estos registros confirman que la actividad industrial continúa siendo el principal foco de debilidad del área euro, lastrada por la caída de nuevos pedidos y una demanda exterior todavía contenida.

En el ámbito nacional, el Banco de España prevé que la economía española modere su crecimiento desde el 2,9% registrado en 2025 hasta el 2,2% en 2026, con una desaceleración adicional prevista para 2027, cuando el avance del PIB se situaría en el 1,9%. Esta evolución responde a un entorno menos expansivo, aunque sigue sustentada por la fortaleza de la demanda interna, especialmente del consumo privado y la inversión, que continúan actuando como principales motores de la actividad.

Los últimos datos de Contabilidad Nacional muestran que el PIB creció un 0,6% en el tercer trimestre de 2025 respecto al trimestre anterior, con una tasa interanual del 2,8%. La demanda nacional aportó 3,8 puntos porcentuales al crecimiento, mientras que la demanda exterior neta restó un punto, confirmando la menor contribución del sector exterior al avance económico.

Evolución sectorial y actividad productiva

El análisis por ramas de actividad revela un comportamiento desigual. La industria mantuvo un crecimiento interanual del valor añadido bruto del 3% en el tercer trimestre de 2025, aunque con una evolución más contenida en términos trimestrales. La producción industrial mostró señales de desaceleración en los últimos meses del año, con un avance interanual del 1,2% en octubre y un retroceso en algunos segmentos vinculados a bienes de equipo.

En el caso concreto del sector del metal, la producción industrial medida por el Índice de Producción del Metal registró en noviembre una caída interanual del 2%, tras el crecimiento del 1,1% observado en octubre. En el acumulado del año, la producción se mantiene prácticamente estancada, con un crecimiento del 0,3%. Este comportamiento refleja la debilidad de algunas ramas, como la fabricación de vehículos de motor, frente al mejor desempeño de otros subsectores, como la fabricación de otro material de transporte y la reparación e instalación de maquinaria.

La cifra de negocios de la industria del metal ofrece, no obstante, una señal algo más positiva. En octubre, el Índice de Cifra de Negocios del Metal creció un 5,5% interanual, recuperándose del descenso registrado el mes anterior. En el conjunto de 2025, la facturación acumulada presenta un avance del 1,3%, lo que indica que la actividad comercial ha logrado sostenerse a pesar de la menor producción en algunos segmentos.

Sector exterior y precios

El sector exterior continúa siendo uno de los principales factores de incertidumbre para la economía española y, en particular, para el sector industrial. En el periodo enero-octubre de 2025, las exportaciones del metal acumularon un descenso interanual del 1,7%, mientras que las importaciones aumentaron un 6,6%. Como resultado, el déficit comercial del sector se amplió hasta los 27.825 millones de euros, lo que supone un incremento del 72,1% respecto al mismo periodo del año anterior.

Por tipos de productos, las exportaciones de maquinaria, aparatos y material eléctrico crecieron un 3,2%, mientras que las de material de transporte descendieron un 7,1%. En paralelo, las importaciones aumentaron de forma generalizada, especialmente en maquinaria y material eléctrico, lo que refleja la fortaleza de la demanda interna frente a un entorno exterior más débil.

En materia de precios, los índices industriales muestran una evolución contenida. El Índice de Precios Industriales de la industria del metal registró en noviembre un crecimiento interanual del 1%, manteniendo una tendencia estable en el conjunto del año. Esta moderación se produce en un contexto de descenso del precio del petróleo, que cerró diciembre en 60,75 dólares por barril, con una caída anual del 18,2%, lo que ha contribuido a aliviar parcialmente los costes energéticos.

Evolución del mercado de productos de acero

La información facilitada por la Unión de Almacenistas de Hierros de España (UAHE) se refiere a la evolución de los precios medios de diversos productos siderúrgicos, referidos a un índice base=100. Este índice se calcula en base a los datos obtenidos en los diez primeros días de cada mes. El índice toma como referencia el precio del producto en el mes de septiembre de 2024 al que se le da valor 100.

La Cámara de Comercio de España elabora mensualmente el Índice de Precios para el Acero Corrugado en España. En la elaboración de este índice colaboran las empresas del sector, tanto productores de la materia prima, como demandantes.

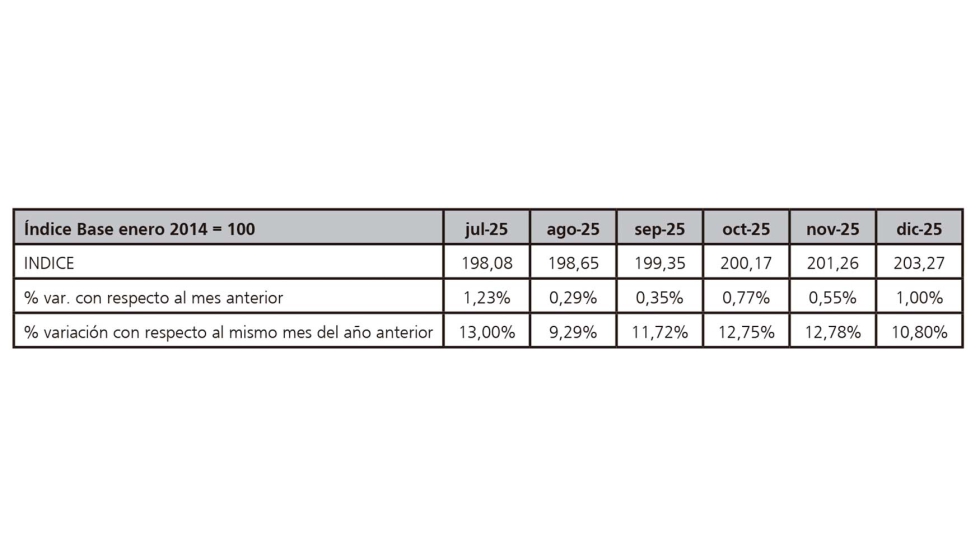

El Índice Cámaras del Precio Barra Acero Corrugado de diciembre de 2025 fue 203,27puntos, lo que supone una variación del 1 % respecto al dato de noviembre (201,26). Con respecto al mismo mes del año anterior, el Índice de Precios ha aumentado un 10,8%.

Mercado de trabajo y perspectivas

El mercado laboral mantiene una evolución positiva al inicio de 2026, aunque con señales de moderación. En diciembre, la afiliación a la Seguridad Social alcanzó los 21,84 millones de personas, con un crecimiento interanual del 2,4%. En el sector del metal, la afiliación media se situó en 829.886 personas, un 1,8% más que un año antes, si bien con un ligero descenso mensual respecto a noviembre.

Según la Encuesta de Población Activa, el empleo en la industria del metal alcanzó en el tercer trimestre de 2025 los 1,17 millones de ocupados, lo que supone un incremento interanual del 7,3% y la cifra más elevada desde 2008. Estos datos reflejan la capacidad del sector para sostener el empleo en un contexto de actividad irregular y costes elevados.

De cara a 2026, las previsiones apuntan a un crecimiento más contenido de la actividad económica, condicionado por la evolución del comercio internacional y la persistencia de factores de incertidumbre geopolítica. No obstante, la fortaleza de la demanda interna y la resiliencia del tejido productivo permiten anticipar un escenario de crecimiento moderado, con especial atención a la evolución de la industria y del sector del metal, que seguirá enfrentando un equilibrio delicado entre actividad, costes y competitividad.

")