Tecnología, competencia global y nuevas demandas del agricultor

La maquinaria agrícola europea, ante su gran transformación

La industria de la maquinaria agrícola de la Unión Europea afronta una década decisiva. La evolución de las necesidades de los agricultores, el avance de tecnologías como la agricultura de precisión, la robotización o la inteligencia artificial, y el aumento de la competencia internacional especialmente desde Asia están redefiniendo el sector. Según un análisis de RaboResearch, el crecimiento del mercado europeo dependerá menos del volumen de ventas y más del valor tecnológico de las máquinas, mientras el sector avanza hacia una mayor consolidación empresarial de aquí a 2035.

")

La industria de maquinaria agrícola constituye uno de los pilares tecnológicos de la agricultura europea. Sin embargo, en la próxima década experimentará una transformación significativa impulsada por tres grandes fuerzas estructurales: cambios en el mercado agrícola, avances tecnológicos y una competencia internacional cada vez más intensa.

Según el informe Farmers' evolving needs, new tech, and rising competition reshape the EU farm machinery industry, publicado por RaboResearch en febrero de 2026, el sector se encuentra en un momento de inflexión en el que fabricantes, agricultores y nuevos actores tecnológicos redefinen sus posiciones.

El mercado europeo de maquinaria agrícola ya es maduro y altamente mecanizado. Por ello, el crecimiento futuro no se apoyará tanto en vender más unidades como en vender maquinaria más sofisticada, con mayor valor añadido tecnológico y orientada a resolver nuevos retos productivos y ambientales.

A la vez, los fabricantes europeos afrontan la entrada creciente de competidores asiáticos, la irrupción de startups tecnológicas y la necesidad de invertir en innovación en un contexto de costes de producción elevados.

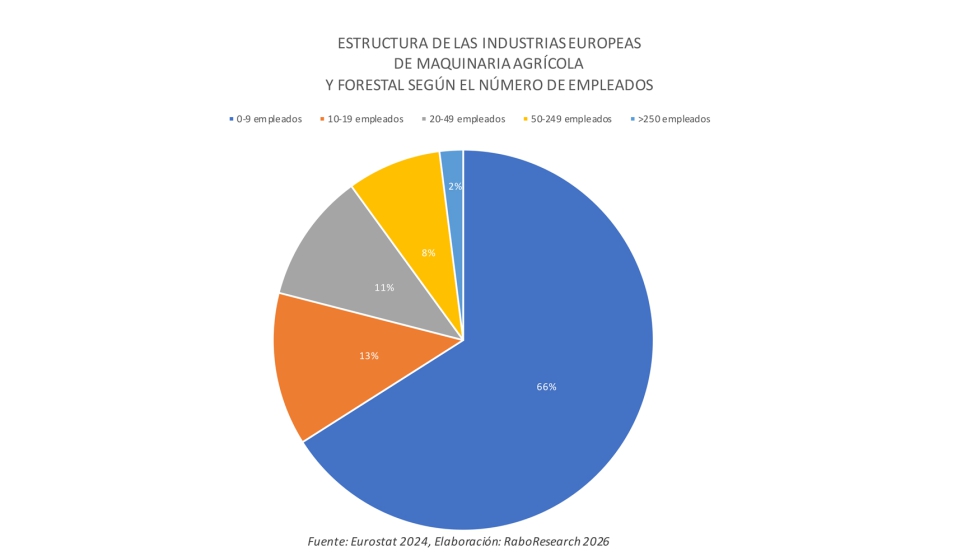

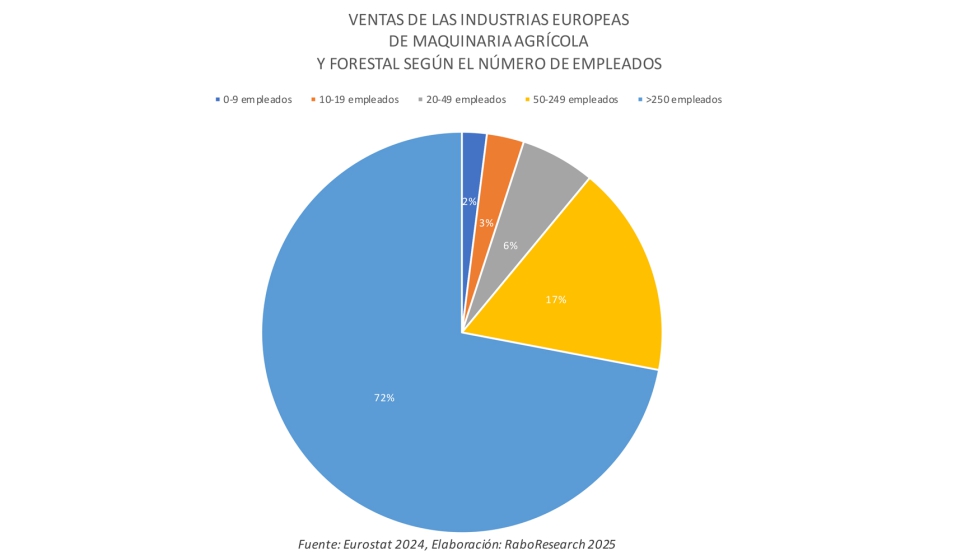

La estructura empresarial del sector en Europa está altamente fragmentada. Según los datos recopilados por RaboResearch, existen aproximadamente 6.000 empresas dedicadas a la fabricación de maquinaria agrícola y forestal en la UE.

Sin embargo, la inmensa mayoría son pequeñas o medianas empresas. Solo 115 compañías alrededor del 2% del total tienen más de 250 empleados. A pesar de su reducido número, estas empresas concentran una parte muy relevante de la actividad económica del sector.

En conjunto, el sector genera:

- 67.000 millones de euros de facturación anual

- 49.000 millones de euros generados por las grandes empresas

- 19.000 millones de euros de valor añadido en 2023

Esto significa que más del 70% de la facturación procede de las empresas de mayor tamaño, lo que refleja una clara dualidad: miles de pymes especializadas conviven con un número reducido de grandes fabricantes que dominan el mercado.

A nivel geográfico, la producción se concentra en pocos países. Alemania lidera claramente el sector con casi 8.000 millones de euros de valor añadido, lo que representa el 44% del total europeo. Italia y Francia ocupan la segunda y tercera posición con aproximadamente 3.000 y 2.000 millones de euros, respectivamente. También destacan Países Bajos y Austria.

Nuevas demandas

Durante décadas, la maquinaria agrícola tuvo un objetivo fundamental: aumentar la productividad del trabajo. Sin embargo, el agricultor actual se enfrenta a retos mucho más complejos que requieren soluciones tecnológicas más sofisticadas.

Según el informe, la maquinaria agrícola debe responder ahora a seis grandes necesidades estratégicas de los agricultores.

- Productividad. El aumento del tamaño medio de las explotaciones y la escasez de mano de obra obligan a utilizar maquinaria más eficiente, con mayor capacidad de trabajo, mayor fiabilidad y facilidad de uso. Este factor sigue siendo el principal motor de la demanda de maquinaria.

- Calidad del trabajo. La maquinaria moderna también influye directamente en la calidad agronómica de las operaciones. Por ejemplo: mejores sistemas de laboreo pueden mejorar el establecimiento del cultivo, segadoras avanzadas mejoran la calidad del forraje o una mayor precisión en las labores puede aumentar los rendimientos.

- Reducción de costes de insumos. Los fertilizantes, fitosanitarios, semillas o combustible representan una parte creciente de los costes de producción. Las tecnologías de aplicación variable permiten optimizar el uso de estos insumos, reduciendo costes y aumentando la eficiencia productiva.

- Gestión de la variabilidad. Cada parcela, cada zona del suelo e incluso cada planta puede tener necesidades distintas. La agricultura de precisión permite adaptar las operaciones siembra, fertilización o riego a esa variabilidad mediante mapas de suelo, sensores y datos agronómicos.

- Sostenibilidad. Las exigencias regulatorias y de mercado están obligando a reducir: pérdidas de nutrientes compactación del suelo emisiones de gases de efecto invernadero. La maquinaria agrícola se convierte así en una herramienta clave para cumplir objetivos ambientales.

- Gestión de la explotación basada en datos. La digitalización permite generar grandes cantidades de datos agronómicos y productivos. Un ejemplo son los robots de ordeño, que recopilan información sobre la salud y productividad del ganado, facilitando decisiones más precisas sobre alimentación o manejo. Estas seis funciones reflejan una evolución clara: la maquinaria agrícola ya no es solo una herramienta mecánica, sino un sistema tecnológico integrado en la gestión de la explotación.

Un mercado europeo maduro: crecerá más en valor que en volumen

El comportamiento del mercado de maquinaria agrícola está condicionado por dos tipos de factores: cíclicos y estructurales. Los factores cíclicos dependen principalmente de los precios de las materias primas agrícolas y de los ingresos de los agricultores. Cuando los ingresos del sector agrario aumentan, también lo hacen las inversiones en maquinaria.

Pero más allá de estas fluctuaciones, existen tres mecanismos estructurales que determinan la demanda.

- Demanda de reposición. Consiste en sustituir maquinaria antigua que ha llegado al final de su vida útil. Es el componente dominante en mercados maduros como el europeo.

- Demanda de expansión. Se produce cuando aumenta el número total de máquinas debido a expansión de la superficie agrícola, incremento de la mecanización y crecimiento de la producción. Este tipo de demanda es más común en economías agrícolas emergentes.

- Mejora cualitativa. Se produce cuando los agricultores sustituyen maquinaria por equipos más avanzados tecnológicamente para responder a nuevos retos productivos o regulatorios. Este factor será el principal motor del mercado europeo.

Según las proyecciones del informe, la producción agrícola europea se mantendrá relativamente estable hasta 2035, lo que limitará el crecimiento en volumen de maquinaria. Por tanto, el mercado evolucionará hacia más tecnología por máquina, no hacia más máquinas.

")

La escalera tecnológica

La evolución tecnológica del sector puede entenderse como una "escalera de cuatro niveles", que refleja el grado de sofisticación de las soluciones tecnológicas disponibles.

- Mecanización. Es la primera gran revolución agrícola iniciada alrededor de 1900. Consistió en sustituir el trabajo manual o animal por maquinaria agrícola. Esta base mecánica sigue siendo el núcleo de la industria.

- Agricultura de precisión. Supone adaptar las operaciones agrícolas a la variabilidad del terreno y del cultivo. Se basa en mapas de suelo, sensores, datos agronómicos, sistemas GPS, etc. Aunque lleva casi tres décadas desarrollándose, su adopción aún no es generalizada.

- Agricultura inteligente (smart farming). Se basa en el uso intensivo de datos para optimizar la gestión de la explotación. Incluye monitorización continua, análisis de datos, toma de decisiones automatizada, etc. Permite mejorar planificación de cultivos, mantenimiento de maquinaria o gestión de cosecha.

- Agricultura autónoma. Es el siguiente paso tecnológico. Engloba tractores autónomos, robots agrícolas, maquinaria capaz de operar sin intervención humana. Además de reducir la necesidad de mano de obra, estos equipos suelen ser más ligeros, lo que reduce la compactación del suelo. Esta fase aún se encuentra en una etapa inicial de desarrollo.

Adopción tecnológica limitada

Aunque estas tecnologías avanzan rápidamente, su adopción entre los agricultores sigue siendo relativamente baja. Las razones son principalmente económicas. La rentabilidad de invertir en maquinaria avanzada depende de factores como el tamaño de la explotación, el valor económico de la producción, el tipo de cultivo, la disponibilidad de mano de obra o las exigencias regulatorias.

Un ejemplo ilustrativo es Alemania. En 2023, solo el 15% de las explotaciones superaban las 100 hectáreas y solo el 10% tenían un tamaño económico superior a 500.000 euros. Estas explotaciones grandes son las que tienen mayor capacidad para adoptar tecnologías avanzadas.

Creciente competencia asiática

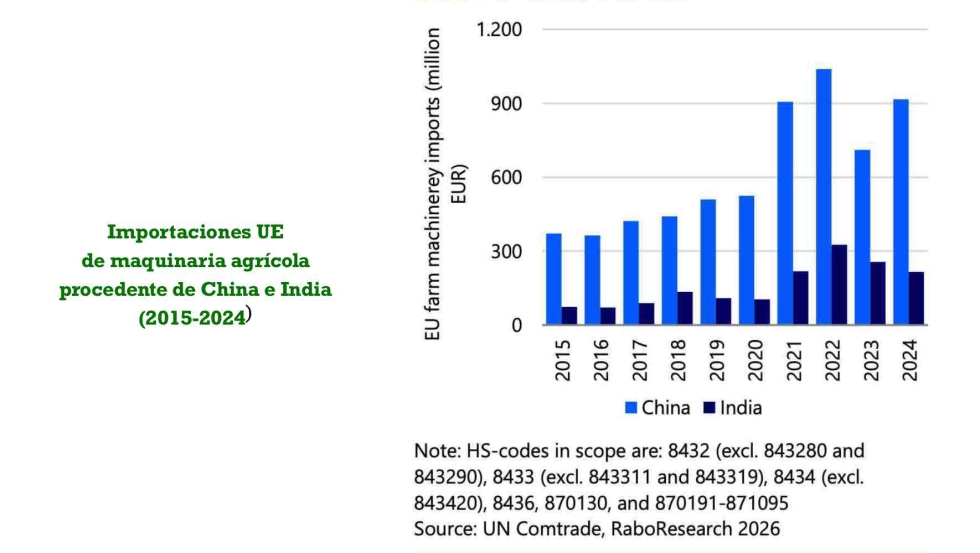

Uno de los cambios más relevantes del sector es el aumento de la competencia internacional, especialmente procedente de Asia. Las importaciones europeas de maquinaria agrícola procedentes de China e India han aumentado de forma significativa desde 2021, según datos comerciales analizados en el informe.

Este crecimiento también se refleja en la presencia en ferias internacionales. En Agritechnica, los expositores chinos pasaron de 161 en 2019 a 243 en 2025 y los indios de 56 a 92. Tradicionalmente, los fabricantes asiáticos se concentraban en tractores de baja o media potencia. Sin embargo, cada vez más empresas están avanzando hacia segmentos de mayor potencia y tecnología. También tienen una posición destacada en algunos ámbitos de agtech, especialmente en el desarrollo de drones agrícolas.

No obstante, entrar en el mercado europeo les presenta dificultades de tipo normativo en cuestiones medioambientales, carecer de redes de distribución, un menor reconocimiento de marca o la fidelidad de los agricultores a fabricantes tradicionales. Aún así, es evidente que la presión competitiva seguirá aumentando.

Startups

Otra fuente de transformación es la aparición de startups y scaleups especializadas en tecnología agrícola enfocadas principalmente a digitalización agrícola, agricultura de precisión, robótica agrícola. Un campo especialmente activo es el de robots para control de malas hierbas, que permiten reducir el uso de herbicidas.

También están creciendo soluciones robotizadas en viñedo, fruticultura y horticultura. Sin embargo, estas empresas enfrentan un desafío importante: superar el llamado 'valle de la muerte', la etapa inicial en la que todavía no generan ingresos suficientes para sostener su desarrollo. Para ello suelen recurrir a capital riesgo, incubadoras y alianzas con fabricantes tradicionales.

Cuatro modelos estratégicos para las empresas europeas

- Efficient Europeans. Empresas que fabrican maquinaria básica para el mercado europeo. Se centran en eficiencia operativa, control de costes y maquinaria fiable y funcional. Este grupo incluye a la mayoría de las pymes europeas.

-

European champions. Referentes tecnológicos en segmentos específicos del mercado europeo. Suelen tener una facturación superior a 250 millones de euros, fuerte inversión en I+D y especialización en maquinaria avanzada.

-

Global innovation leaders. Empresas altamente innovadoras con presencia global. Actualmente, este segmento está dominado por grandes fabricantes estadounidenses.

-

Global cost leaders. Fabrican maquinaria de bajo coste para mercados globales. Probablemente, este segmento estará dominado por fabricantes asiáticos.

Consolidación del sector hasta 2035

El informe prevé que la industria europea experimente un proceso de consolidación en los próximos diez años debido a la la necesidad de aumentar la escala empresarial, el elevado coste de la innovación tecnológica, la presión competitiva internacional y las oportunidades de expansión en mercados exteriores.

Continuarán produciéndose fusiones y adquisiciones que permitirán reforzar posiciones de mercado, adquirir nuevas tecnologías, ampliar la capacidad de I+D y mejorar el poder de compra.

Al mismo tiempo, se espera que el número de pequeñas empresas disminuya. Algunas evolucionarán hacia 'campeones europeos', mientras que unas pocas podrán convertirse en líderes globales de innovación. Sin embargo, es improbable que surjan líderes globales de bajo coste en Europa, debido al elevado coste de producción en la región.

La industria europea de maquinaria agrícola se enfrenta a una década decisiva. Los fabricantes deberán tomar decisiones estratégicas en innovación tecnológica, expansión internacional y posicionamiento competitivo.

Las empresas que logren combinar tecnología avanzada, eficiencia operativa y presencia internacional estarán mejor posicionadas para aprovechar las oportunidades de un mercado agrícola en transformación. Por el contrario, aquellas que no logren adaptarse a estas tendencias se enfrentarán a una presión competitiva creciente.

Como concluye el informe de RaboResearch, el sector se encuentra en un punto de inflexión histórico en el que la capacidad de innovar y expandirse determinará qué empresas liderarán la maquinaria agrícola del futuro.