Los precios de los PPA eólicos y solares aumentan moderadamente en el tercer trimestre

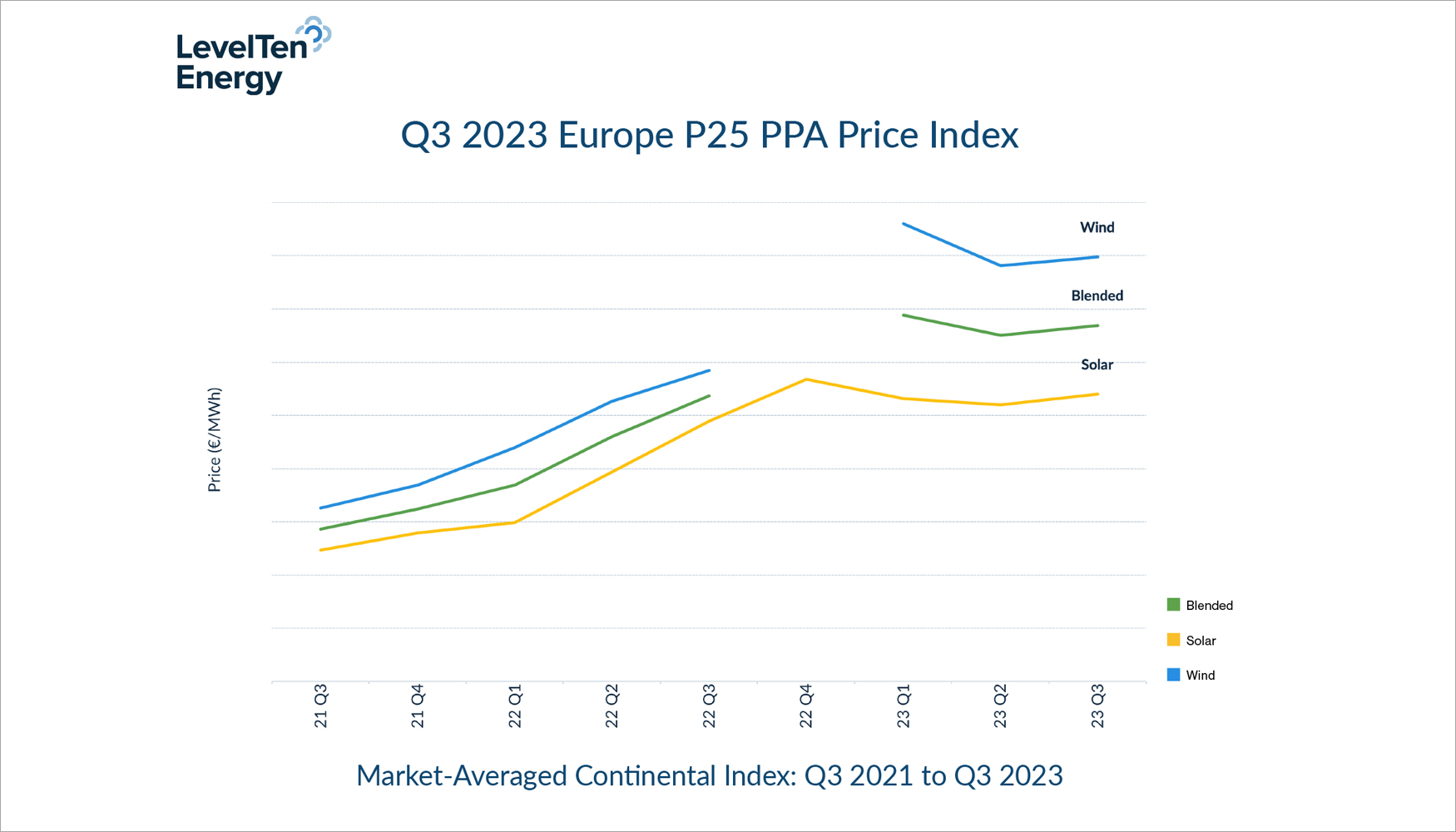

Durante el tercer trimestre de 2023, los precios de los PPAs eólicos y solares (percentil 25 o P25) aumentaron un modesto 2% en toda Europa, según un informe de LevelTen, el operador del mayor mercado de PPAs del mundo. Aunque existe una amplia variabilidad entre los mercados y las tecnologías, en general los precios parecen ser más estables en 2023 en comparación con 2022, que vio aumentos dramáticos tras la guerra en Ucrania.

Aunque la vuelta de los precios del gas a niveles de nueva normalidad y la estabilización de la cadena de suministro aliviaron en cierta medida la presión al alza de los precios en el primer semestre de 2023, la compleja dinámica del mercado energético en los últimos meses en Europa Central hizo subir los precios en mercados solares como Francia, Alemania y Polonia. La amenaza de escasez de mano de obra también está poniendo a prueba los modelos de financiación de proyectos y ha comenzado a aumentar los costes de EPC para los promotores solares.

El aumento del 2% de este trimestre en los precios de los PPA de P25 representa un cambio suave en comparación con los últimos años, cuando era habitual ver saltos de precios muy bruscos, dijo Frederico Carita, director global de Developer Engagement en LevelTen Energy. Los compradores deberían aprovechar este momento de estabilidad de precios para satisfacer sus necesidades con eficiencia y confianza en medio de la creciente demanda corporativa de PPAs europeos, añadió Carita.

Aunque en la mitad de los mercados europeos analizados en este informe los precios de la energía solar aumentaron ligeramente o incluso disminuyeron, hay excepciones como Francia (aumento del 11%), Alemania (10%), Suecia (8%) y Polonia (6%). La relativa uniformidad de estas tendencias puede atribuirse probablemente a la dinámica de precios relacionada con la economía de la energía en Europa Central, sobre todo a la luz de la reducción de la producción nuclear francesa, ilustrando las estrechas relaciones entre los mercados mayoristas de electricidad de estos países. Los desarrolladores calculan el precio de los proyectos teniendo en cuenta el coste nivelado de la energía, los gastos de capital, los gastos operativos, los tipos de interés y otras alternativas que puedan tener.

Alemania es un mercado a tener en cuenta, ya que el valor de los contratos públicos por diferencias está disminuyendo debido a la fuerte competencia entre los desarrolladores. Esto significa que es probable que los desarrolladores exploren más los PPAs como posible vía de acceso al mercado.

Los precios de la energía eólica P25 en España experimentaron el mayor aumento de todos los países del índice del tercer trimestre. A medida que la canibalización de los precios y los recortes siguen mermando la rentabilidad de los PPA solares españoles, los compradores muestran un mayor interés por los contratos eólicos. Los proyectos eólicos españoles son menos abundantes y tienen mejor valor que los solares, lo que impulsa la demanda, y los retrasos en la entrega de turbinas aumentan la incertidumbre y los costes de desarrollo.

Más aún que en trimestres anteriores, los precios en Europa se ven afectados por un riesgo mayor en los ingresos. No sólo la canibalización de los precios se ha extendido aún más, reduciendo el valor de los PPAs, sino que también los recortes son cada vez más frecuentes. Este problema se está agravando especialmente en España, un mercado que ha experimentado un espectacular ritmo de construcción solar en los últimos años. El mercado español de PPA sigue albergando el mayor porcentaje de ofertas en el LevelTen Energy Marketplace, componiendo más de una cuarta parte de todas las ofertas europeas de PPA durante el tercer trimestre de 2023.

El 12 de septiembre, el Parlamento Europeo votó a favor de aprobar unos objetivos legalmente vinculantes que aumentan las metas de desarrollo de las energías renovables en el continente. La Directiva de Energías Renovables, que ya está oficialmente aprobada, obliga a la UE a alcanzar al menos un 42,5% de energías renovables en el mix eléctrico, con el objetivo de llegar al 45% en 2030. Con esta directiva, la demanda corporativa de PPA europeos continuará creciendo, y es poco probable que los precios de los PPA experimenten descensos sustanciales en los próximos trimestres.