II Observatorio de Tendencias en el Contexto de la Transición Energética de Exolum

El reto de los edificios: tecnologías consolidadas que aún no alcanzan su despliegue real

Periodista especializado en estaciones de servicio y material eléctrico · Interempresas Media

28/04/2026

La transición energética en España ha entrado en una etapa más exigente. Tras una primera fase marcada por el impulso regulatorio, el crecimiento de las renovables y la maduración de distintas soluciones tecnológicas, el debate se desplaza ahora hacia su aplicación real en los sectores consumidores de energía. Esta es una de las principales conclusiones de la segunda edición del Observatorio de Tendencias en el Contexto de la Transición Energética, elaborado por Exolum y presentado en una jornada que reunió a representantes institucionales, empresariales y del sector energético.

El informe parte de un diagnóstico claro: la descarbonización avanza, pero no lo hace al mismo ritmo en todos los ámbitos. Mientras el sistema eléctrico lidera la reducción de emisiones, sectores como el transporte, la edificación, la industria o el sector agropecuario afrontan mayores dificultades para reducir su huella de carbono. Por ello, el Observatorio defiende un enfoque basado en la combinación de tecnologías y en la neutralidad tecnológica, con soluciones adaptadas a las necesidades de cada sector y al grado de madurez de cada vector energético.

Una transición condicionada por el trilema energético

La presentación del informe estuvo marcada por un contexto internacional especialmente complejo. La geopolítica, la volatilidad de los mercados energéticos, las tensiones en las cadenas de suministro y el crecimiento de la demanda han reforzado la necesidad de abordar la transición desde una perspectiva más amplia. Ya no se trata únicamente de reducir emisiones, sino de hacerlo garantizando al mismo tiempo la seguridad de suministro y la asequibilidad de la energía.

Durante la jornada se insistió en que la transición energética se ha convertido en la gestión de un auténtico 'trilema': sostenibilidad medioambiental, seguridad de suministro y competitividad económica. Este marco resulta especialmente relevante para España, un país que ha avanzado de forma significativa en renovables, pero que debe acompasar ese progreso con el desarrollo de redes, almacenamiento, infraestructuras logísticas y soluciones para los sectores de difícil electrificación.

En este escenario, Sara Aagesen, vicepresidenta tercera del Gobierno y ministra para la Transición Ecológica y el Reto Demográfico, subrayó durante la presentación que la transición energética es fundamental para el bienestar de la sociedad y destacó que el sistema energético español cuenta con una base logística perfectamente integrada que permite responder a momentos complicados.

Fuente: 'II Observatorio de Tendencias en el Contexto de la Transición Energética de Exolum.

Electrificación: un pilar imprescindible con nuevos cuellos de botella

La electrificación seguirá siendo uno de los pilares de la transición energética. España ha superado los 147 GW de potencia instalada en el sistema eléctrico, con un peso creciente de las energías renovables. Sin embargo, el Observatorio advierte de que el reto ya no es únicamente instalar nueva capacidad, sino integrarla de forma eficiente, gestionar su variabilidad y reforzar la red, el almacenamiento y la flexibilidad de la demanda.

Esta cuestión resulta especialmente relevante para la movilidad eléctrica, pero también para la industria, los edificios y la climatización residencial. El avance de la electrificación exige redes más robustas, mayor digitalización, señales de precio adecuadas y marcos regulatorios estables que permitan movilizar inversión.

El informe también apunta que la demanda eléctrica prevista para 2030 está lejos de los objetivos del Pniec, lo que refleja una paradoja relevante: España dispone de un parque renovable creciente, pero necesita acelerar los usos eléctricos finales para aprovechar plenamente ese potencial.

Eficiencia energética en edificios

Uno de los bloques del Observatorio se centra en la eficiencia energética en edificios. El informe advierte de una evolución preocupante en 2024: el sector registra un ligero repunte del consumo energético final, suficiente para romper la tendencia descendente de los últimos años y, sobre todo, para ampliar la distancia respecto a la senda requerida para cumplir los objetivos de 2030. Aunque el incremento es moderado, el peso del sector dentro del consumo nacional se mantiene estable, reflejando la persistencia de patrones de uso difíciles de modificar a corto plazo. Este comportamiento se traslada también al ámbito ambiental, ya que las emisiones del sector aumentan un 2,9% interanual, impulsadas por un mayor consumo de combustibles fósiles en usos térmicos, especialmente en los ámbitos residencial y terciario. El documento subraya que este repunte responde, en gran medida, al incremento del consumo de gasóleo C y a una mayor utilización general de combustibles fósiles en el conjunto del país.

El informe insiste en que esta evolución irregular, muy condicionada por factores climáticos y patrones de demanda, pone de relieve la urgencia de acelerar medidas estructurales como la electrificación de usos térmicos y la sustitución de calderas fósiles, consideradas claves para reducir la dependencia energética del sector. Además, se advierte de que el aumento reciente de población, el dinamismo de la actividad constructiva y una mayor demanda de carburantes anticipan presiones adicionales sobre las emisiones, lo que hará aún más exigente cumplir los compromisos de reducción hacia 2030, incluso teniendo en cuenta que las nuevas viviendas serán progresivamente más eficientes.

En paralelo, el informe destaca la consolidación del autoconsumo como una palanca fundamental de descarbonización en edificios. La potencia acumulada mantiene su trayectoria ascendente y alcanza cerca de 11 GW en 2025, aunque tras el impulso excepcional de 2023 y 2024 el ritmo de despliegue se modera. Esta evolución confirma la entrada del autoconsumo en una fase de madurez, con un crecimiento sostenido pero menos acelerado, y evidencia su sensibilidad a factores coyunturales como los precios de la electricidad, la percepción de ahorro por parte de los usuarios o la disponibilidad de incentivos públicos. Aun así, el documento apunta que su papel seguirá siendo central en la reducción de la demanda energética y de las emisiones asociadas. Además, comienza a apreciarse mayor sofisticación tecnológica de las instalaciones, con la incorporación creciente de almacenamiento, que permite optimizar el uso de la energía generada y mejorar la gestión de la demanda. El sector también reclama una mejora urgente de los registros oficiales para integrar adecuadamente esta generación distribuida en el sistema eléctrico y facilitar su participación en servicios de flexibilidad.

Fuente: 'II Observatorio de Tendencias en el Contexto de la Transición Energética de Exolum.

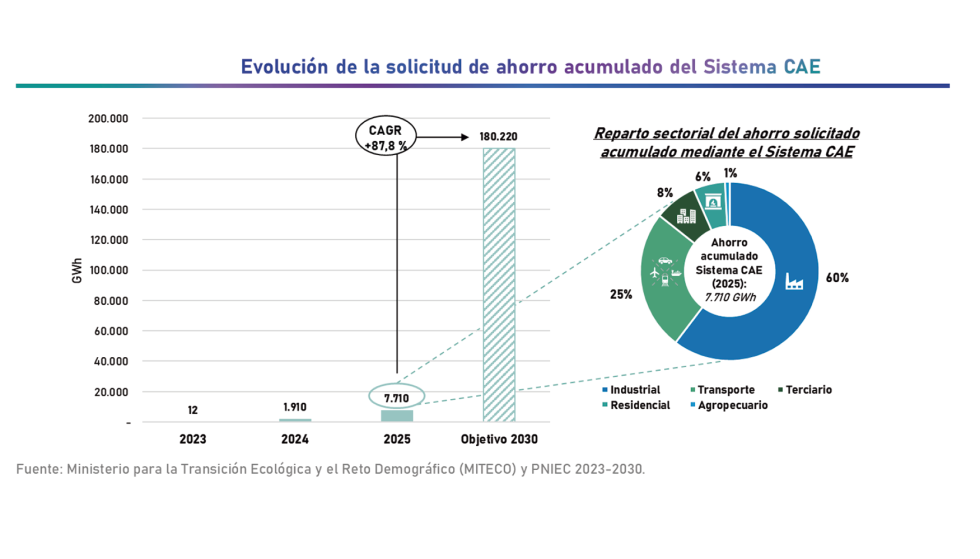

Otro de los elementos destacados es el impulso del Sistema de Certificados de Ahorro Energético (CAE), que gana protagonismo como herramienta para acelerar el despliegue de medidas de ahorro. Así lo expresó Sara Aagesen, vicepresidenta tercera del Gobierno y ministra para la Transición Ecológica y el Reto Demográfico durante la presentación del informe: Los CAE han tenido resultados extraordinarios, crecen exponencialmente en la industria, crecen también en el transporte, aunque todavía queda mucho camino por recorrer en vivienda, reconoció.

El ahorro solicitado se acelera desde 2023 y el número de actuaciones potencialmente certificables supera las 18.000 intervenciones acumuladas a cierre de 2025, con un 60% concentrado en rehabilitación energética de edificios, aunque los mayores volúmenes de ahorro siguen correspondiendo a industria y transporte. En este contexto, el informe sitúa la rehabilitación energética como la gran palanca para transformar un parque residencial envejecido y con prestaciones inferiores a los estándares actuales, señalando que será imprescindible multiplicar el ritmo de intervención mediante mejoras de envolvente, sustitución de carpinterías, renovación de sistemas térmicos y electrificación. También se menciona el impulso europeo a la financiación, con un paquete de apoyo presentado en marzo de 2026 dentro de la Clean Energy Investment Strategy, orientado a reducir barreras e incentivar la inversión en renovación energética.

La bomba de calor, protagonista en la descarbonización de la climatización residencial

En el apartado dedicado a equipos de climatización en el hogar, el informe de Exolum identifica a la bomba de calor como la tecnología llamada a ocupar un papel central en la descarbonización de la climatización residencial. Su despliegue mantiene en 2024 una senda de crecimiento sostenido, tanto en número de equipos instalados como en producción térmica asociada, consolidando la electrificación de los usos térmicos como una de las palancas clave para reducir emisiones en el hogar. Aunque el ritmo se modera ligeramente respecto a años anteriores, la evolución sigue alineada con los objetivos del PNIEC para 2030, lo que confirma que el mercado entra en una fase de madurez, apoyada en mejoras tecnológicas, mayor disponibilidad de soluciones y un interés creciente por reducir costes operativos frente a tecnologías fósiles.

Durante la presentación del informe, Oliverio Álvarez, Managing Partner for Energy, Resources & Industrials (ERI) de Deloitte, reforzó esta idea al señalar que, dentro del equipamiento de edificios, estamos viendo un gran avance en bombas de calor en el sector residencial. Sin embargo, tanto el informe como el propio Álvarez introducen un matiz relevante: el despliegue no está siendo homogéneo, y parte del avance se ha concentrado en entornos donde la sustitución era más sencilla como vivienda individual. El verdadero reto, explicó, está en el parque edificado existente y advirtió que existen barreras técnicas y administrativas que pueden ralentizar el ritmo de adopción.

Álvarez destacó también el salto tecnológico registrado en los últimos años, especialmente en términos de rendimiento estacional: Aunque la tecnología ha evolucionado muy bien, sobre todo en zonas de medio y poco frío, en partes de España climáticamente frías, la bomba de calor hay que combinarla con otros sistemas y eso es sustancialmente más caro.

El informe sitúa estas limitaciones dentro de un marco más amplio: la electrificación térmica permitirá reducir la dependencia de combustibles fósiles y aprovechar un sistema eléctrico cada vez más renovable, pero exigirá gestionar picos de demanda más acusados. Además, la implantación depende de condicionantes específicos del parque residencial español. Como recordó Álvarez, la mayoría del parque de viviendas tiene radiadores y, por tanto, la conversión es más difícil. A esto se suman obstáculos prácticos en edificios colectivos: La segunda dificultad son los permisos en las propias comunidades de vecinos, porque es muy difícil encontrar sitios donde poner la condensadora.

Finalmente, el directivo conectó el despliegue de bombas de calor con un elemento estructural imprescindible: la rehabilitación energética, vinculándolo a actuaciones como sustitución de ventanas, aislamiento y mejora de envolvente. En línea con Exolum, el mensaje es claro: la bomba de calor es ya un vector central de la transición, pero su despliegue masivo dependerá de acelerar también la rehabilitación y resolver barreras técnicas y sociales en el parque existente.

Industria y gestión del carbono

La descarbonización industrial aparece en el Observatorio como otro de los grandes frentes de la transición. La industria mantiene un peso estructural en el consumo energético y en las emisiones, y afronta el reto de reducir su huella de carbono sin perder competitividad en el contexto europeo.

En este ámbito, la gestión del carbono incluyendo la captura, transporte, almacenamiento y uso del CO2 gana protagonismo como solución para sectores de difícil electrificación, como el cemento, la siderurgia o parte de la química. El informe señala que estas infraestructuras serán determinantes no solo para reducir emisiones industriales, sino también para habilitar nuevas cadenas de valor asociadas a combustibles sintéticos y productos descarbonizados.

El Observatorio advierte de que España cuenta con potencial para posicionarse en estas cadenas, pero necesita desarrollar hubs industriales y portuarios, marcos regulatorios estables, incentivos adecuados y una logística multimodal del CO2 que permita conectar emisores, infraestructuras de transporte y posibles destinos de almacenamiento o uso.

Regulación, demanda e infraestructuras: tres piezas que deben avanzar juntas

La segunda edición del Observatorio también sitúa el marco regulatorio en el centro del análisis. La revisión de la Directiva de Energías Renovables, el desarrollo del Industrial Accelerator Act y el nuevo impulso europeo a las redes eléctricas están redefiniendo el contexto en el que se desplegarán los vectores de descarbonización. Estas iniciativas fijan obligaciones más claras, aceleran la demanda de soluciones bajas en carbono y abren nuevas oportunidades para reforzar la competitividad energética e industrial de España.

El informe concluye que España cuenta con una posición favorable para avanzar en la transición energética gracias a una red de infraestructuras desarrollada, flexible y con capacidad de adaptación. La reutilización y transformación de activos existentes puede acelerar el despliegue de nuevos vectores, reducir costes y evitar cuellos de botella operativos.

Sin embargo, el Observatorio también deja claro que el éxito dependerá de la capacidad para acompasar demanda, regulación e infraestructuras. La transición no será homogénea ni lineal. Cada sector requerirá soluciones específicas, ritmos distintos y una combinación equilibrada de tecnologías.

")

Co., Ltd.")