Recycling of flexible films en Europa: un análisis actualizado en un momento crítico para la industria

14,2 millones de toneladas de films flexibles post-consumo en la UE en 2025: el reciclaje sigue siendo un desafío

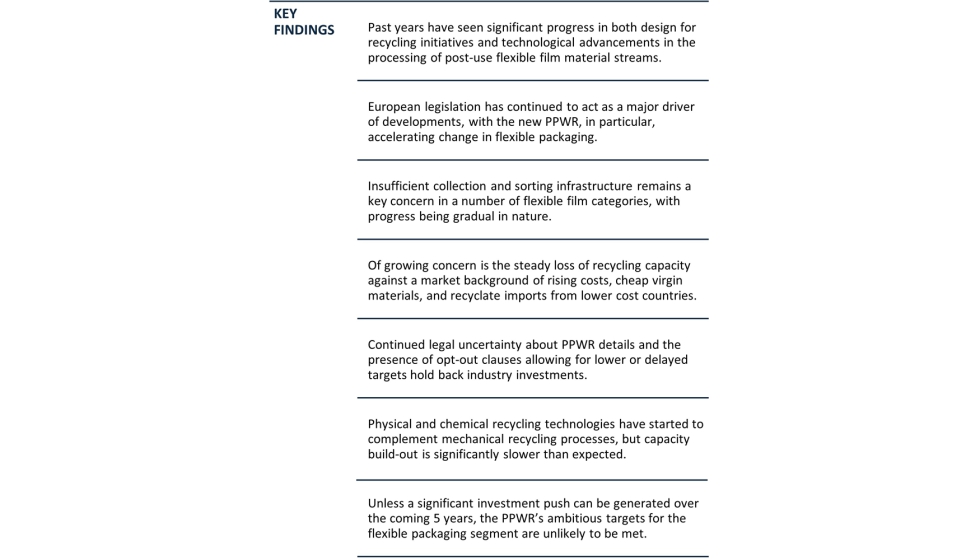

AMI Market Intelligence publicó en octubre de 2025 una edición completamente actualizada de su informe sobre el reciclaje de films flexibles en Europa, continuando el análisis iniciado en 2021. Según el estudio, alrededor de 14,2 millones de toneladas de films flexibles post-consumo estuvieron disponibles en el mercado de la UE27+3 en 2025. Los films de envases de consumo y los de envases industriales representan los mayores volúmenes de material post-uso, situándose en el centro de la legislación europea en términos de tasas de reciclaje, contenido reciclado, mandatos de reutilización y objetivos de reducción de envases.

El informe identifica que, aunque se han producido avances en toda la cadena de valor post-uso que incluye recogida, clasificación y reciclaje, el contexto operativo de los últimos dos años genera incertidumbre sobre la capacidad del sector para cumplir con los objetivos regulatorios. Por ello, resulta crucial identificar las fases de la cadena de valor donde las mejoras puedan tener un impacto inmediato y significativo. El análisis combina datos cuantitativos y cualitativos, ofreciendo una visión integral de los flujos de films post-consumo y de la situación de los distintos subsectores, incluyendo films de envases de consumo, envases industriales y films agrícolas.

Además, el informe de AMI ofrece una perspectiva regional, analizando las diferencias en los impulsores del reciclaje de films flexibles entre países. En el norte de Europa, los altos niveles de infraestructura de recogida y clasificación y la presencia de productores líderes de films orientados permiten aprovechar al máximo los programas de reciclaje. En Europa central y del sur, las inversiones en plantas de reciclaje y la adopción de nuevas tecnologías físicas y químicas están comenzando a generar aumentos de disponibilidad de material reciclable, aunque persisten desafíos logísticos y regulatorios. Los subsectores industriales también presentan variaciones significativas: mientras que los films de envases alimentarios concentran la mayor parte de los esfuerzos de reciclaje, los films de construcción, higiene y bolsas presentan tasas mucho más bajas, lo que señala áreas prioritarias de inversión y desarrollo tecnológico.

La combinación de datos internos de AMI sobre demanda de polímeros, base de datos de recicladores europeos y análisis sectorial detallado proporciona a fabricantes, inversores y legisladores una comprensión exhaustiva de la dinámica del mercado, de los retos competitivos y de las oportunidades para fortalecer la economía circular en el sector de los films flexibles en Europa.

")

")