La máquina-herramienta alemana espera un crecimiento del 6% en 2021

China es ahora el principal motor de la economía mundial. También EE.UU. está dando un impulso tras la victoria electoral del presidente Biden. Sin embargo, los requisitos previos para que las empresas recuperen su confianza e inviertan son vencer la pandemia y trazar una hoja de ruta sensata para salir gradualmente del bloqueo, dijo Prokop.

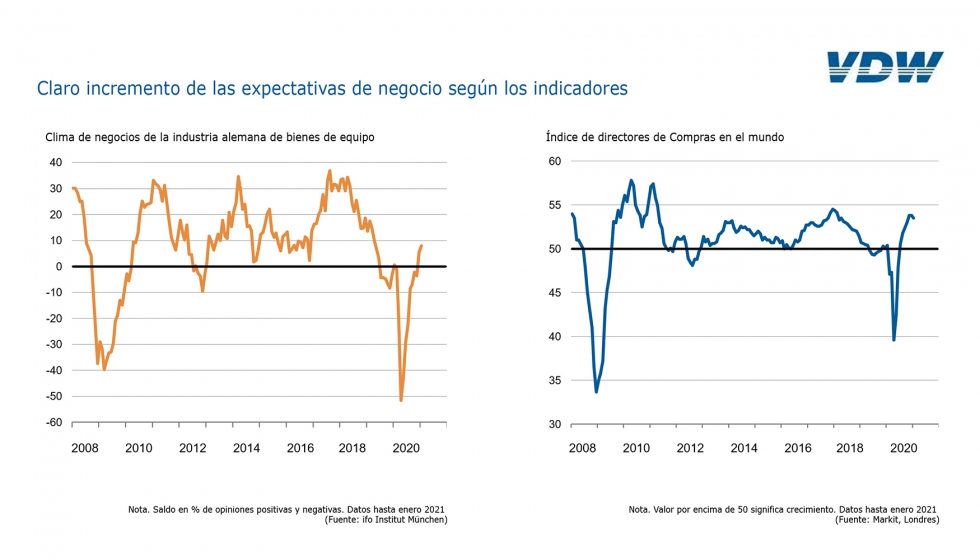

La industria del automóvil, en particular, que es el mayor cliente de las máquinas-herramienta, se está beneficiando de la recuperación de China. La electrónica, el procesamiento de alimentos, la logística y partes del sector de la tecnología médica han registrado una buena evolución durante la crisis. Esto va a continuar. También en Europa se espera que las inversiones vuelvan a aumentar un 10% tras la gran caída. Los dos últimos años han sido muy difíciles por muchas razones, pero esta contención está teniendo ahora un efecto positivo en la industria de la máquina-herramienta. Oxford Economics, socio en la realización de previsiones de la VDW, prevé un fuerte crecimiento del 35% de los pedidos en 2021. Ya hubo indicios de ello en noviembre y diciembre. Sin embargo, no será fácil volver a los niveles anteriores a la crisis, explica Heinz-Jürgen Prokop.

2020: un año turbulento

Los pedidos cayeron un 30% en 2020 debido a la crisis provocada por la pandemia, tras un descenso de similar magnitud el año anterior. Todas las demás cifras clave también cayeron en 2020: la producción descendió un 31%, las exportaciones un 29% y las ventas nacionales un 33%. El esperado cambio de rumbo en el año en curso parte, por lo tanto, de un nivel bajo.

En 2019, la utilización de la capacidad seguía siendo del 88%. El descenso de los pedidos hizo que se redujera a algo menos del 72% en 2020. Esto es comparable a los niveles observados tras la crisis financiera de 2009. La media anual del número de empleados se redujo un 4,5%, hasta 70.000 hombres y mujeres en 2020. Sin embargo, dado el fuerte descenso de la producción, es obvio que las empresas intentan mantener a sus empleados altamente cualificados durante el mayor tiempo posible. El instrumento de la jornada reducida sigue siendo útil y necesario en este caso, dijo Prokop.

Sólidos resultados internacionales

A pesar de las elevadas pérdidas, los fabricantes alemanes han obtenido buenos resultados en la comparación internacional. La industria alemana representa el 16% de la producción internacional, situándose por detrás de China, pero por delante de Japón. También sigue siendo el campeón mundial de las exportaciones, con una cuota del 20%, por delante de Japón y China.

Con un consumo de 18.000 millones de euros, China sigue siendo el mayor mercado del mundo y el mayor importador, con un volumen de importación de 5.400 millones de euros, a pesar de las pérdidas de dos dígitos. Sin embargo, el negocio podría volverse más difícil en el futuro. Las empresas ya informan de una fuerte presión sobre los precios y los plazos por parte de los clientes chinos, explicó Prokop. Además, el recientemente concluido acuerdo comercial RCEP (Asociación Económica Integral Regional de Asia) pretende facilitar el comercio intraasiático. Esto intensificará la competencia con Japón y Corea del Sur dentro del mercado chino. Por último, el gobierno chino se esfuerza por reducir su dependencia de las importaciones de tecnología y se especula intensamente sobre si esto puede lograrse a medio plazo. Muchos miembros de la VDW se apresuraron a establecer filiales en China. Siguen ampliándolas para reducir su propia exposición a las estrategias de política económica del gobierno.