Balance del European Label Forum 2026

La industria europea de la etiqueta deja atrás la recuperación y entra en una etapa de reposicionamiento estratégico

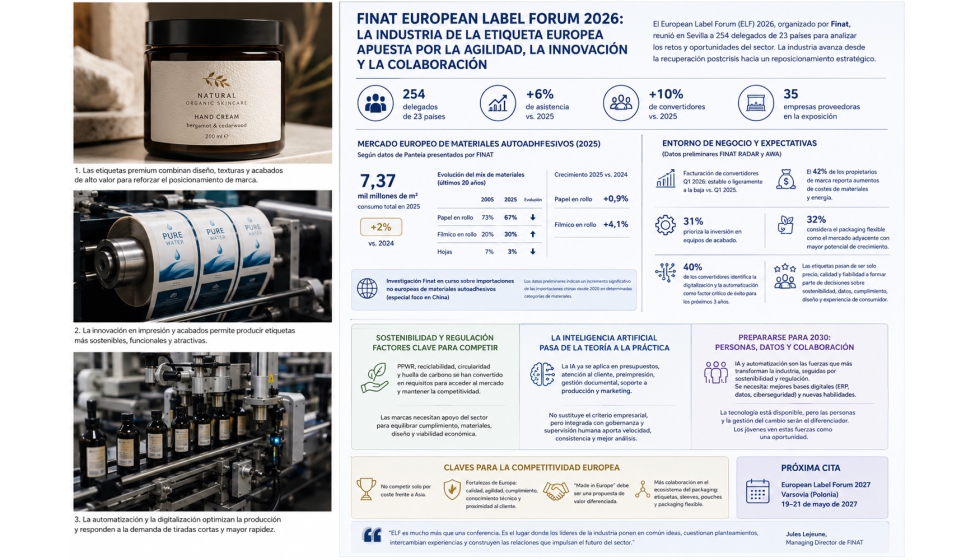

La industria europea de la etiqueta ha dejado atrás la fase de recuperación tras los últimos años de incertidumbre para entrar en una nueva etapa marcada por el reposicionamiento estratégico. Esta fue una de las principales conclusiones del European Label Forum (ELF) 2026, organizado por Finat en Sevilla del 27 al 29 de mayo, que reunió a 254 delegados de 23 países para analizar la evolución del mercado, debatir sobre los retos del sector y fomentar el networking entre los principales actores de la cadena de valor.

La asistencia aumentó un 6% respecto a la edición anterior, con un crecimiento del 10% en el número de convertidores, mientras que la exposición paralela contó con 35 empresas proveedoras de toda la cadena de valor de la etiqueta.

A lo largo del encuentro quedó patente que el éxito futuro del sector dependerá cada vez menos del crecimiento del volumen de negocio y más de factores como la capacidad de adaptación, la resiliencia, la innovación, el conocimiento del marco regulatorio y una mayor colaboración entre todos los eslabones de la cadena.

Un contexto geopolítico que condiciona la estrategia empresarial

La conferencia inaugural corrió a cargo de la doctora Ilke Toygür, directora del IE Global Policy Center y profesora de Geopolítica de Europa en IE University, quien describió el momento actual como un proceso de transformación estructural más que como una crisis coyuntural. En este nuevo escenario, explicó, las decisiones empresariales están cada vez más condicionadas por factores como la seguridad, la tecnología, la energía, el comercio internacional y las dependencias geopolíticas.

Por su parte, los datos de mercado elaborados por Panteia y presentados por Finat muestran que el consumo europeo de materiales autoadhesivos para etiquetas alcanzó en 2025 los 7.370 millones de metros cuadrados, un 2% más que el año anterior, aunque todavía en niveles similares a los existentes antes de la pandemia.

El papel continúa siendo el principal soporte, aunque su crecimiento fue de apenas el 0,9%, mientras que los materiales film aumentaron un 4,1%. La evolución de las dos últimas décadas confirma además un cambio progresivo en la composición del mercado: la cuota del papel ha pasado del 73% al 67%, los materiales film han crecido del 20% al 30% y las hojas han reducido su participación del 7% al 3%.

Finat presentó además los primeros resultados de una investigación todavía en desarrollo sobre las importaciones de materiales autoadhesivos procedentes de países extracomunitarios, especialmente de China. Los datos preliminares apuntan a un incremento significativo de las importaciones chinas desde 2020 en determinadas categorías de producto, lo que, según la asociación, pone de manifiesto la necesidad de seguir de cerca la evolución del mercado y evaluar cómo la capacidad productiva global, los precios y las cadenas de suministro pueden afectar a la competitividad de la industria europea.

Un crecimiento prudente y nuevos retos comerciales

Los estudios preliminares de FINAT RADAR y AWA reflejan un entorno de negocio todavía prudente. Durante el primer trimestre de 2026, la facturación de la mayoría de los convertidores se mantuvo estable o registró ligeros descensos respecto al mismo periodo del año anterior.

En cuanto a las inversiones, el 31% de las empresas sitúa los equipos de acabado como su principal prioridad, mientras que el 32% considera el packaging flexible como el mercado adyacente con mayor potencial de crecimiento.

Asimismo, el 40% de los convertidores identifica la digitalización y la automatización como el factor más importante para mantener la competitividad durante los próximos tres años.

Los propietarios de marcas, por su parte, continúan soportando la presión del incremento de los costes de materiales y energía, una situación que afecta al 42% de las empresas consultadas.

Durante el foro también se puso de manifiesto que las expectativas de los clientes están cambiando. Las etiquetas ya no se valoran únicamente por su precio, fiabilidad o calidad técnica, sino también por aspectos como la sostenibilidad, la reciclabilidad, la gestión de datos, el cumplimiento normativo, la interacción con el consumidor o el diseño. Esta evolución ofrece a convertidores y proveedores la oportunidad de posicionarse como socios tecnológicos capaces de aportar asesoramiento y valor añadido, más allá del suministro del producto.

Sostenibilidad y regulación, factores clave para competir

La sostenibilidad estuvo presente de forma transversal durante todo el programa. Las sesiones analizaron el impacto del futuro Reglamento europeo sobre Envases y Residuos de Envases (PPWR), la reciclabilidad, la circularidad y la huella de carbono, poniendo de relieve que estos aspectos se han convertido en requisitos para acceder al mercado y mantener la competitividad.

Los participantes coincidieron en que las marcas necesitan apoyo por parte de la industria de la etiqueta para encontrar el equilibrio entre el cumplimiento de la normativa, la selección de materiales, el diseño de los envases y su viabilidad económica.

La inteligencia artificial pasa de la teoría a la práctica

Otro de los grandes protagonistas del European Label Forum fue la inteligencia artificial. Las ponencias mostraron cómo la IA está dejando de ser un concepto experimental para incorporarse a procesos reales en áreas como la elaboración de presupuestos, la atención al cliente, el preimpresión, la gestión documental, el soporte a producción o el marketing.

La conclusión fue clara: la inteligencia artificial no sustituirá el criterio empresarial, pero aquellas compañías que la integren en sus procesos, con una adecuada supervisión humana y una gobernanza sólida, podrán mejorar significativamente su velocidad de respuesta, la consistencia de sus operaciones y la capacidad de análisis.

Prepararse para 2030

La última parte del congreso estuvo dedicada a analizar las capacidades que necesitará el sector de cara a 2030. Las mesas redondas celebradas antes del inicio oficial del foro identificaron la inteligencia artificial y la automatización como los factores con mayor capacidad para transformar la industria, seguidos por la sostenibilidad y la regulación.

Los participantes coincidieron en que muchas empresas deberán reforzar sus bases digitales mediante una mejor integración de los sistemas ERP, una mayor calidad de los datos y un incremento de las medidas de ciberseguridad.

No obstante, uno de los mensajes más repetidos fue que la tecnología, por sí sola, no será suficiente. La verdadera ventaja competitiva dependerá de las personas, de la formación en nuevas competencias y de la capacidad de gestionar el cambio organizativo. En este sentido, los jóvenes profesionales participantes mostraron una visión más optimista de la transformación digital, considerándola una oportunidad más que una amenaza.

Otro de los debates puso el foco en la creciente tensión comercial alrededor de la sostenibilidad. Aunque la transparencia, los datos ambientales y el cumplimiento normativo se están convirtiendo en requisitos de compra, los costes asociados continúan trasladándose a menudo hacia los eslabones inferiores de la cadena de suministro. Por ello, Finat considera que los convertidores deberán demostrar con mayor claridad el valor económico que aportan el cumplimiento normativo, los datos y el conocimiento técnico, al tiempo que colaboran con clientes y proveedores para hacer viable la sostenibilidad desde el punto de vista comercial.

Finalmente, el foro subrayó que Europa no podrá competir únicamente en costes frente al crecimiento de la competencia asiática en materiales, etiquetas terminadas y maquinaria. La fortaleza de la industria europea deberá apoyarse en la calidad, la agilidad, el cumplimiento normativo, el conocimiento técnico y la proximidad al cliente. En este contexto, el sello Made in Europedebe consolidarse como una propuesta de valor diferenciada, respaldada por una mayor colaboración entre todos los actores del ecosistema del packaging y por la creciente integración de las etiquetas con otras aplicaciones narrow-web, como las fundas sleeves, los envases tipo pouch y el packaging flexible.

Como señaló Jules Lejeune, director general de Finat, el European Label Forumes mucho más que una conferencia. Es el lugar donde los líderes de la industria ponen en común ideas, cuestionan planteamientos, intercambian experiencias y construyen las relaciones que impulsan el futuro del sector.