El "take-up" acumulado de T1-T3 2013 dista en 25.000 metros cuadrados del mismo periodo del año pasado

Baja contratación y obra nueva incrementan la tasa de vacío del mercado de oficinas

Redacción Interempresas07/01/2014

El tercer trimestre ha terminado con una mejoría en las diferentes métricas de sentimiento económico. Estos soft indicators dejan ver que tanto empresarios como consumidores tienen una perspectiva de mejor rendimiento económico para los próximos meses. No obstante los llamados hard indicators aun no reflejan una mejoría significativa en dimensiones como la producción industrial, PIB y generación neta de puestos de trabajo. Empezando el último trimestre del año los indicadores económicos de España dan idea de estancamiento en el consumo y la producción, persistiendo las reducciones del gasto público. El sector exterior seguirá aportando positivamente a la producción gracias al buen comportamiento de exportaciones tanto de bienes como de servicios.

En el T3 2013 la demanda ha sido débil y los 32.000 metros cuadrados contratados se quedan 22.000 metros cuadrados por debajo del registro de T3 2012. De esta forma el take-up acumulado de T1-T3 2013 dista en 25.000 metros cuadrados del mismo periodo del año pasado. Tanto la media de 60 transacciones al trimestre como la superficie se sostienen; en consecuencia, la falta de grandes operaciones ha causado la fragilidad del take-up. De hecho, solo dos operaciones han superado los 1.000 metros cuadrados. Entre los motivos de la sequía del mercado destaca la mínima creación de empleo y la consecuente baja necesidad de ampliación de espacio. La proporción de traslados que acarrean ampliación ha sido mínima en las operaciones del trimestre. CBD y Centro han acaparado casi dos tercios las operaciones, lo que indica que las empresas siguen buscando reacomodarse en mejores ubicaciones, dada la coyuntura de rentas.

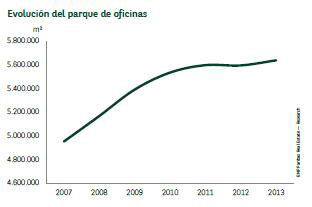

Después de casi dos años de sequía en la oferta de nuevas oficinas, se han incorporado dos edificios en zonas descentralizadas que suman 44.500 metros cuadrados. Esto ha llevado las oficinas disponibles hasta el 17,5% del parque total, subiendo 0,6 puntos frente al trimestre anterior. En todo caso, las oficinas de segunda mano desocupadas durante el trimestre se equilibraron con las contratadas, señalando estancamiento en la absorción neta. No existen proyectos en construcción de nuevas oficinas en la Ciudad Condal, lo que inducirá a una reducción en la calidad media del parque a dos años vista. No obstante, el proyecto de renovación de Travessera de Gracia 11, llevará 8.000 metros cuadrados de oficinas modernas al CBD en T2 2014.

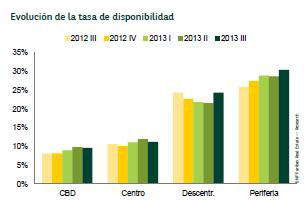

La mayor proporción de operaciones en las zonas centrales ha conducido a la reducción de la tasa de disponibilidad del Distrito de Negocios y la zona Centro. La reducción en ambas zonas, sin embargo, ha sido de menos de un punto y la disponibilidad permanece alta. La tasa de vacío en el distrito 22@ se ha incrementado por la entrada de 21.000 metros cuadrados del edificio Cami Antic de Valenica, desarrollado por Bream Real Estate. En la Zona Franca ha entrado en comercialización el edificio Porta Firal, de Iberdrola Inmobiliaria con 23.600 metros cuadrados.

Comentarios al artículo/noticia