Tras la sobreoferta, Barcelona se quedará sin nuevas oficinas en 2012

7 de marzo de 2011

Una de las consecuencias más destacables de la crisis económica es sin duda la bajada de precios. En 2010 los precios de alquiler en Barcelona han sufrido un descenso medio del 8,3% en Prime, siendo la zona Periferia la que ha visto una mayor caída, con un descenso acumulado del 12,5%. Toboso lo explicaba así: Cada vez más los clientes buscan precio, calidad de la edificación y ubicación. En momentos de bonanza, esta demanda se expulsaba hacia la Periferia; y en momentos más críticos, donde hay mucha oferta, los promotores se han vuelto muy flexibles y mucha demanda que antes se iba fuera, se ha quedado en zonas más céntricas. Este esfuerzo de los propietarios, sobre todo de aquellos que disponen de edificios nuevos con mucha superficie disponible, han dado sus frutos en zonas como Plaça Europa o Cornellà, con índices de ocupación muy aceptables y posicionándose como alternativas a una zona ya consolidada como el 22@, señaló el director de Jones Lang LaSalle en Cataluña.

La contratación, más dinámica a principios de año

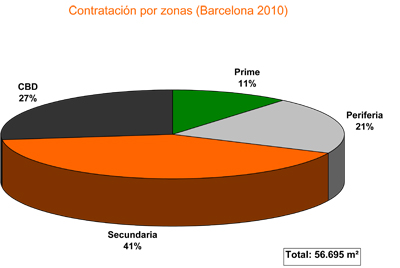

Con respecto a la demanda, ésta se ha mostrado más activa a principios de 2010 que en el último semestre, un hecho poco habitual. En todo 2010 se han producido un total de 486 operaciones, de las que el 11% han sido mayores de 1.000 metros cuadrados. Una de las zonas que mayor contratación ha registrado es la de Nuevas Áreas de Negocio donde se ha firmado el 42% de la superficie, la mitad de las operaciones mayores de 1.000 metros cuadrados.

En lo referente a contratación, el informe de Jones Lang LaSalle señala que este año 2010 ha mostrado signos de mayor dinamismo y ha ascendido a un total de 264.500 metros cuadrados, un 23% más que en 2009. El primer trimestre destacó por ser el más activo alcanzando los 95.000 metros cuadrados, mientras que en los trimestres posteriores la cifra media de contratación se ha situado en torno a los 55.000.

Por zonas, todas las áreas se han mantenido bastante estables. Sólo destaca el auge de contratación en las Nuevas Áreas de Negocio, cada vez más consolidadas. Mientras que en 2009 se contrataron unos 77.000 metros cuadrados en esta zona, en 2010 la cifra asciende a 110.000. Este hecho se explica en parte por las operaciones firmadas en Plaça Europa, cuya ocupación es ya de más del 50% a sólo dos años del inicio de comercialización de la zona.

La operación más destacada este cuarto trimestre es el alquiler por parte de Agencia Tributaria de todo el edificio E-Forum de 5.000 metros cuadrados situado en Plaça Espanya (CBD), transacción asesorada por Jones Lang LaSalle. Cabe destacar también dos operaciones de 2.655 y 1.327 metros cuadrados en Torre Realia (Secundaria), que sitúan la ocupación de este edificio emblemático de Plaça Europa en un 70%. En cuanto a Periferia, destaca el traslado de Axa al World Trade Center de Cornellà y de Reebook a Sant Cugat del Vallès. Y en Prime, Toboso destacó el alquiler de 1.000 metros cuadrados en Diagonal 123 por parte de Dow Jones y otras operaciones más atomizadas de pequeñas superficies en el Passeig de Gràcia y Diagonal: Despachos de abogados o empresas pequeñas que debido a la bajada de precios de los promotores, han podido alquilar en zonas más céntricas.

Del informe de Jones Lang LaSalle se desprende que el volumen de contratación para 2011 será entre 230.000 y 250.000 metros cuadrados, ligeramente inferior a los 264.500 de 2010. La consultora prevé movimientos importantes de grandes corporaciones: Debido a la corrección a la baja de los precios y que los edificios son más nuevos, modernos y eficientes, muchas grandes corporaciones, tras analizar su situación, se trasladarán a las nuevas zonas de negocios. Se busca buenos edificios y flexibilidad en el precio, tendencia que hemos ido viendo este 2010 y que seguiremos teniendo este próximo año.

Asimismo, Jordi Toboso y Laura Caballero también señalaron que las Administraciones públicas han sido tradicionalmente grandes demandantes de oficinas. Esta tendencia se paró en 2010, aunque desde la consultora prevén que entre 2011 y 2012, debido a las políticas de ajuste que se puedan llegar a hacer, la Administración vuelva a buscar nuevas ubicaciones más modernas para reducir costes y concentrar espacios.

Oferta, presente y futura

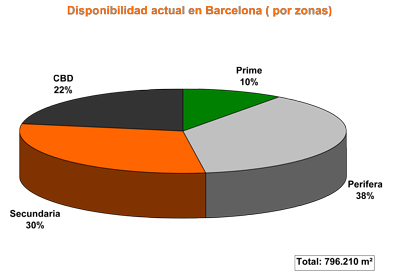

En cuanto a la oferta, la tasa de disponibilidad media de oficinas en Barcelona se mantiene en el 13,5%, el mismo nivel que hace unos meses. Esto equivale a 796.000 metros cuadrados. El último trimestre de 2010 se han entregado en Barcelona 70.300 metros cuadrados de oficinas, entre los que destacan el edificio T del parque empresarial Distrito 38, propiedad de Gesmadrid y situado en el Passeig de la Zona Franca, o las sedes de Telefónica o RBA, ambas en el 22@. En 2010 Barcelona ha sumado a su stock de oficinas 256.000 metros cuadrados, de los cuales casi el 60% ha sido superficie libre para alquilar o vender y el 40% han sido metros cuadrados destinados a ocupación propia. En este sentido, 2010 ha sido el año que más sedes propias se han inaugurado, concretamente ocho, sumando casi 104.000 metros cuadrados.

Entre la oferta disponible, en Prime destacan los edificios de Diagonal que ha dejado libre KPMG y las oficinas que ha dejado libres Axa, tras su marcha de la Illa Diagonal. También Passeig de Gràcia, 101. En Periferia, la disponibilidad es muy patente en los edificios de oficinas vacíos de Sant Cugat, y en Secundaria, donde hay más metros cuadrados juntos y superficies más grandes, hay todavía espacios vacíos en las Torres Litoral y en Plaça Europa. En cuanto al CBD, Toboso destacó los edificios de Diputació 219 (1.200 metros cuadrados), Córcega 344 (7.000), Vergara 3 (3.127 metros cuadrados) y Pau Claris 124 (6.000).

En cuanto a la oferta futura, Jones Lang LaSalle prevé que entre 2011 y 2012 saldrán al mercado aproximadamente 160.000 metros cuadrados, de los cuales, un alto porcentaje están ya contratados o precontratados para sedes corporativas, por lo que afortunadamente, habrá muy pocos metros cuadrados especulativos. Esto provocará que poco a poco se vaya liquidando el stock de metros cuadrados disponibles. En los próximos dos años el panorama de la oferta futura cambiará radicalmente y pasaremos de un escenario de exceso de oferta a un contexto donde los nuevos proyectos de oficinas serán muy escasos. Así, en 2011 y 2012 prevemos que sólo se entreguen 68.000 metros cuadrados libres para alquilar o vender y 96.000 para ocupación propia, añadió Jordi Toboso. En consecuencia, la consultora prevé que los precios bajarán un poco más en 2011, aproximadamente un 5%, es decir, no habrá grandes bajadas, pero todavía habrá una corrección a la baja para llegar a la estabilización definitiva a finales de 2012 auguró Toboso.

Así, como oferta especulativa, en 2011 saldrá al mercado el edificio de Catalana Occident en Sant Cugat (unos 20.000 metros cuadrados) y en 2012, Porta Firal (25.000) y Diagonal 131 (unos 8.000). Esto es sólo una previsión añadió el director de Jones Lang LaSalle en Cataluña porque en función del comportamiento del mercado, es posible que esta oferta que tiene que salir se alargue en el tiempo para no tener edificios vacíos. Además Toboso señaló la diferencia: mientras que en los últimos tres años se han entregado más de 730.000 metros cuadrados de oficinas, en los próximos dos años no llegará a 150.000.

Los inversores, todavía cautos

El informe de Jones Lang LaSalle en cuanto al mercado de inversión de oficinas de Barcelona señala que la demanda por parte los inversores privados sigue latente, aunque sin conseguir el producto deseado. Éstos siguen centrando su atención en Barcelona ciudad, pero al no encontrar alternativas interesantes se están viendo forzados a invertir en locales prime y sucursales bancarias. Los inversores internacionales han seguido mirando oportunidades, pero de forma muy cauta, según la consultora. Porque atendiendo a la oferta de inmuebles de oficinas en inversión, el estudio recoge que ésta es muy baja. No obstante, matiza que es elevada en zonas descentralizadas y en la Periferia, pero resulta poco interesante para el inversor en la actualidad. Por otro lado, las entidades financieras no se han desprendido de las propiedades que el mercado esperaba. Los pocos activos bien alquilados los mantienen en balance o intentan venderlos a un precio por encima de las expectativas de los compradores. Además, los propietarios con problemas de liquidez están siendo refinanciados por la banca antes que asumir ésta los activos en el balance.

Pese a ello, el volumen de inversión en edificios de oficinas en Barcelona ha alcanzado los 39 millones de euros en el último trimestre del año. En todo 2010 ha sido de 607 millones de euros, lo que supone un 11% más que en 2009. Entre las operaciones más importantes del último trimestre del año destaca la compra de la Casa de les Punxes a Colonial, Diagonal 640 a Gesmadrid, la Torre Diagonal a Iberdrola y la Torre Zenit. Así, en 2010 se han producido un total de 12 operaciones en el mercado, cuyo volumen medio ha sido de 50 millones de euros.

Las rentabilidades mínimas se han mantenido estables por cuarto trimestre consecutivo, según el estudio. Se prevé una ligera corrección a la baja en los próximos trimestres debido al buen dato de contratación con el que se ha cerrado el 2010, una tasa de disponibilidad que comienza a dar signos de descenso y la escasa entrega de nuevos proyectos de oficinas.

Y en cuanto a su previsión en este mercado, el informe señala un descenso en el número de transacciones ni gran número de operaciones de gran volumen, porque todavía no hay ningún inversor dispuesto a asumir riesgos innecesarios. Jordi Toboso añadió: Seguirán habiendo operaciones medianas debido a que la política crediticia todavía es bastante restrictiva y se seguirá utilizando fórmulas como el sale & leaseback. En Prime, seguirán habiendo inversiones puntuales de inversores privados locales: El inversor privado va a la segura. Está dispuesto a jugar con rentabilidades más bajas pero no equivocarse en la ubicación porque entiende que invertir en Prime es una inversión de menos riesgo.

Jones Lang LaSalle también ha publicado un informe sobre el mercado de alquiler de oficinas de Madrid correspondiente al cuarto trimestre de 2010, donde se asegura que las rentas han desacelerado su caída, bajando algo menos del 1%, lo que supone la menor caída de los últimos trimestres. Actualmente, el precio máximo de la zona Prime se sitúa en 27 euros/ m²/mes, un 8,47% por debajo del mismo periodo que hace un año.

La zona más afectada en cuanto a rentas continúa siendo la Satélite, salvo el área de Las Rozas. Las oficinas más alejadas de la M-30 o más allá de la M-40 siguen manifestando una tendencia al ajuste en sus rentas. Aunque en muchos casos se están realizando esfuerzos muy importantes en concesiones a los inquilinos por parte de los propietarios, por ejemplo, carencias y ayudas en obras. Creemos que los precios seguirán suavizando su caída en las zonas más activas, señala Pedro de Churruca, consejero director general de Jones Lang LaSalle.

En cuanto a la oferta disponible de oficinas, el informe señala que ha aumentando ligeramente, alcanzando un stock total de 1.940.000 m² este cuarto trimestre de 2010, un 13,6% más que hace un año. Por su parte, la tasa de disponibilidad supera ya el 10%, lo que supone un aumento de 109 puntos con respecto al mismo periodo del año anterior, pero con una tendencia a la estabilización. La oferta de oficinas nuevas en 2011 y 2012 será muy limitada, con probabilidades de volver a niveles no vistos desde los años 90. El 50% de la oferta de oficinas que se terminará en 2011, unos 50.000 m², se concentra en el proyecto del parque empresarial Avenida de América 115. Para 2012, se estima que el 67% de la superficie prevista de finalizar se encuentre ya prealquilada o sea un proyecto diseñado para ocupación propia.

Siguiendo con la tendencia de los últimos meses, el informe señala que la demanda de oficinas en Madrid ha continuado siendo limitada durante el cuarto trimestre de 2010, descendiendo incluso la de mayor tamaño. Los grandes demandantes a corto plazo siguen escaseando, aunque el informe destaca que no descartan opciones de reducir costes o reagrupar sedes a medio plazo.Creemos que a corto plazo seguiremos notando una ausencia de grandes demandas dada la ausencia de un número significativo de grandes corporaciones buscando espacio. La contratación continuará mayoritariamente copada por empresas pequeñas y medianas, como hasta ahora, añade José Miguel Setién.

El estudio de Jones Lang LaSalle publica que el volumen de contratación total en 2010 ha sido de 422.000 m², un 36% superior que el año anterior. Los metros cuadrados de oficinas contratados durante el cuarto trimestre de 2010 han supuesto el 22.63% de todo 2010, destacando la operación más grande del año (más de 21.000 m² de PWC en la Torre Sacyr de la antigua Ciudad Deportiva del Real Madrid). Las operaciones pequeñas (menores de 1.000 m²) han sido las protagonistas del mercado en 2010, representando el 73% del total de operaciones en los pasados trimestres, y casi el 80% en el último. Se ha producido una disminución de operaciones medianas (18,5%), mientras se ha mantenido el número de operaciones totales. En total en 2010 se han producido 410 operaciones, de las que 97 fueron en el último trimestre.