El volumen de alquiler de oficinas se contrajo un 27% en Europa en 2008

17 de febrero de 2009

De acuerdo con el informe European Office Clock correspondiente al cuarto trimestre de 2008 de Jones Lang LaSalle, la contratación total de superficie de oficinas cayó un 27% con respecto al mismo periodo de 2007. Con respecto al tercer trimestre de 2008, el volumen se redujo apenas un 2% hasta algo menos de 3 millones de metros cuadrados.

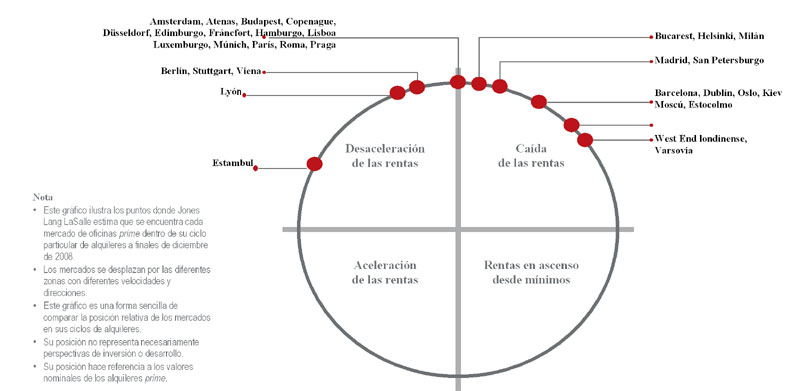

Con motivo de la presentación de las cifras del cuarto trimestre, Chris Staveley, responsable del equipo transfronterizo de Jones Lang LaSalle, comentó: A finales de 2008, 15 mercados representados en nuestro European Office Property Clock figuraban en el cuadrante que definimos como 'caída de las rentas'. Uno de ellos es Moscú, donde las rentas 'prime' registraron un fuerte descenso del 26% durante el cuarto trimestre. En 2009 veremos más presión a la baja sobre las rentas en la mayor parte de los mercados europeos.

Evolución de las rentas

En Europa occidental se registraron nuevas caídas en las rentas durante el cuarto trimestre: en el West End londinense (-11,6%), Dublín (-5,2%), Barcelona (-3,8%), Bruselas (-3,5%) y Madrid (-1,8%), Estocolmo (-6,8%) y Milán (-3,5%) y entraron en el cuadrante de caída de las rentas del Office Clock por primera vez en este ciclo. Las condiciones han cambiado radicalmente en algunos mercados de Europa central y oriental. Así, las rentas de oficinas 'prime' han caído un 26,3% en Moscú y un 15,2% en Varsovia en el cuarto trimestre de 2008, si bien se mantuvieron firmes en Budapest y Praga. En el resto de mercados europeos las rentas permanecieron estables y sólo Lyon registró un crecimiento de las rentas del 2% durante el trimestre. Los incentivos a las rentas aumentaron de forma general durante el último trimestre de 2008, incluidos aquellos mercados donde las rentas 'prime' permanecieron planas.

La contratación

La contratación ascendió a 12,5 millones de metros cuadrados en 2008, un 12% menos que en 2007 pero un 12% más que la media de los últimos cinco años. Por ciudades, las mayores caídas de 2008 se registraron en Dublín (-40%), Madrid (-38%), Estocolmo (-36%), Barcelona (-23%) y Edimburgo (-20%). La actividad también se contrajo en los grandes mercados europeos como Londres (-15%) y Paris (-14%). En los mercados alemanes, el descenso de la demanda de oficinas ha sido más leve que en otros mercados europeos. Sin embargo, los volúmenes de contratación también están cayendo. Sólo seis de 24 mercados registraron volúmenes de contratación por encima de los niveles de 2007: Luxemburgo, Praga, Rótterdam, Milán, Varsovia y Budapest.

Absorción total neta

La absorción total neta permaneció sorprendentemente fuerte con una cifra anual de 4,6 millones de metros cuadrados en 2008, 2,2 millones menos que el año anterior. Sin embargo, la absorción neta trimestral fue negativa en Londres, París y Dublín en el cuarto trimestre de 2008.

Tasas de disponibilidad

Las tasas de disponibilidad en Europa oscilan actualmente entre el 1,9% de Luxemburgo y el 16,8% en Dublín. Durante el trimestre, la tasa total de disponibilidad en Europa subió del 7,2% al 7,7%. Aunque en los mercados de Europa occidental la tasa de disponibilidad aumentó tan sólo 20 puntos básicos hasta el 7,4%, los mercados de oficinas de Europa central y oriental registraron un aumento de 340 puntos básicos hasta una media del 11,5%. Por ciudades, el elevado número de proyectos entregados y el deterioro de la demanda se tradujo en un incremento de la tasa de disponibilidad en Moscú desde el 3,2% hasta el 14,3% durante los últimos doces meses, registrándose el mayor incremento en el cuarto trimestre. Durante el trimestre, la desocupación también aumentó de forma importante en Dublín (+170 puntos básicos hasta el 16,8%) y Budapest (+100 puntos básicos hasta el 13,9%).

Sólo seis mercados registraron descensos en la tasa de disponibilidad, aunque muy leves. A la cabeza de este grupo de mercados se sitúa Utrecht (-30 puntos básicos hasta el 8,8%), Edimburgo y Bruselas (ambos -20 puntos básicos hasta el 4,3% y el 9,2%, respectivamente), seguidos de Düsseldorf, Luxemburgo y Estocolmo (-10 puntos básicos en todos ellos).

Para concluir, Chris Staveley añadió: A la vista de las débiles perspectivas económicas para los mercados de oficinas europeos, y de los grandes recortes de plantilla que se observan actualmente en muchos sectores empresariales, se espera que la demanda de oficinas siga sufriendo en 2009. Los centros financieros de Londres, París y Frankfurt son especialmente sensibles al riesgo de deterioro de la demanda de ocupación.