Barcelona amplía la oferta de oficinas pero con perspectivas moderadas de negocio

Disponibilidad de oficinas a niveles del 2005

La tasa de disponibilidad de oficinas de Barcelona, según el estudio de Jordà & Guasch, ha cumplido las previsiones superando este trimestre la barrera del 6 por ciento, que no se alcanzaba desde 2005. El valor de la tasa se concreta en un 6,74 por ciento y el total de metros cuadrados libres en el mercado de Barcelona asciende actualmente a 366.000.

Es previsible que en los próximos meses la tasa de disponibilidad registre ligeros aumentos, siempre en función de los niveles de contratación que se alcancen y de las entregas de nuevo stock que se registren.

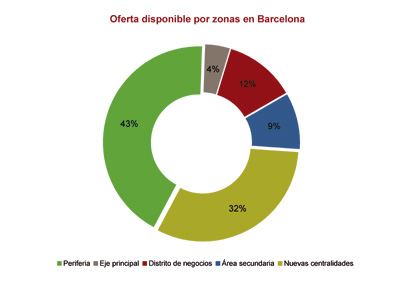

Las oficinas disponibles de la periferia suponen, en esta ocasión, el 42,88 por ciento del total de la superficie del mercado barcelonés, las 'Nuevas Centralidades' representan un 31,64 por ciento y sólo un cuatro por ciento de las oficinas libres de la ciudad se encuentran en el 'Eje Principal'. En este último caso no se prevén cambios en los próximos trimestres, ya que las próximas entregas de nuevo stock no comprenden ubicaciones en esta zona.

Ante la complicada coyuntura económica actual, tanto nacional como internacional, todo indica que deberemos esperar algunos meses para volver a los ritmos de contratación de oficinas que vivió el mercado entre los ejercicios de 2005 y 2007.

Baja la demanda a causa de la poca confianza empresarial

El complicado panorama económico internacional se ha reflejado, entre otros aspectos, en un descenso de la confianza empresarial que, unido al periodo vacacional del mes de agosto, ha desembocado este trimestre en un ligero descenso en la demanda de oficinas en el mercado de Barcelona. Este descenso no ha sido tan agudo como cabría esperar, dados los negativos parámetros macroeconómicos que presenta nuestra economía, y se ha concretado en un 13 por ciento. Es posible que en la actual situación la demanda de superficies menores de 300 metros cuadrados siga activa, procedente de compañías que solicitan trasladar sus sedes a espacios de menor metraje.

En esta ocasión, con respecto al trimestre anterior, la demanda de superficies de entre 100 y 300 metros cuadrados ha aumentado en un 10 por ciento en detrimento de la demanda de espacios entre 300 y 500 metros cuadrados. La demanda de espacios más grandes, como los de 500 a 1.000 y los mayores de 1.000 metros cuadrados, mantienen sus valores en líneas similares a las de trimestres anteriores.

Como ya es habitual, la demanda de superficies en compra es anecdótica comparada con la demanda arrendaticia, que este trimestre representa el 89 por ciento de la demanda total. Estos porcentajes continuarán en los mismos niveles e incluso serán inferiores mientras no desciendan los costes de financiación y las entidades bancarias continúen en su postura conservadora a la hora de conceder créditos.

Los sectores de actividad más activos en cuanto a demanda se refiere han sido, como ya es habitual en un tejido empresarial como el barcelonés, las asesorías/consultorías y las empresas que prestan sus servicios a otras empresas, que representan un 18 y un 16 por ciento de la demanda total, respectivamente. En lo que respecta a absorción, los sectores de actividad protagonistas de este trimestre han sido las empresas de servicios seguidas de las ingenierías.

Las rentas correspondientes al Distrito de Negocios y el Área Secundaria han sufrido también ligeros descensos con respecto al trimestre anterior, del 7 y del 2,7 por ciento respectivamente. Las Nuevas Centralidades y la Periferia, en cambio, muestran estabilidad en las rentas máximas, aunque es previsible que de cara a próximos trimestres sufran ligeros descensos coincidiendo con la entrega de nuevo stock que se producirá en ambos submercados y que hará aumentar su oferta disponible.

Es importante destacar que los precios de salida de muchos inmuebles no se corresponden con los precios de cierre de los alquileres de los mismos. Este hecho viene siendo habitual en el mercado oficinas, pero actualmente se ha visto acentuado dada la coyuntura económica.

Una oferta condicionada por los plazos de entrega

La futura oferta de nuevos edificios de oficinas en Barcelona sigue contenida, pues varios de los proyectos han visto retrasada su entrega algunos meses con respecto a las previsiones de entrega iniciales. Es posible que tengamos que esperar hasta el próximo ejercicio para la entrega de algunos parques de oficinas. Distrito 22@ y Gran Vía LHospitalet son las principales zonas de renovación urbana de la ciudad y son los receptores de los futuros proyectos de oficinas. Aunque la nueva centralidad de Gran Vía LHospitalet, con la Plaza Europa como centro neurálgico, es más joven que el distrito 22@, y por tanto su consolidación no está tan madura, no dudamos que los 140.000 metros cuadrados que formarán su parque de oficinas tendrán una buena aceptación por parte del mercado.

Proyectos importantes con entregas próximas en esta zona son la Torre Inbisa Plaza Europa, más de 11.000 metros cuadrados y propiedad de Inbisa, y el edificio Afirma, propiedad de Afirma Grupo Inmobiliario, ambos con entrega prevista en 2009.

Más próxima está la entrega de los edificios J y D de libre comercialización de Ciutat de la Justícia, con un total de 26.000 metros cuadrados. Éste será, por la calidad de sus inmuebles y por su entorno, uno de los proyectos más emblemáticos de Gran Vía LHospitalet. A más largo plazo, y en la misma nueva centralidad, se instalará la nueva sede del Institut Català del Sòl, en un edificio de nueve plantas de nueva construcción que se prevé esté operativo en el plazo de cuatro años.

Por lo que respecta al Distrito 22@, la Comisión del Mercado de Telecomunicaciones ha anunciado este trimestre la construcción de su nueva sede, concretamente en el 22@Business Park. Grupo Castellví construirá un edificio de oficinas de 12.000 metros cuadrados distribuidos en dos espacios que se prevé esté operativo a partir de 2010.

La coyuntura económica valora la localización

El mercado de inversión, en estos últimos tres meses, ha dado poco de sí. Además de la situación de expectación y espera, el tercer trimestre es un periodo tradicional y lógicamente con pocas operaciones de inversión, por el periodo estival. En este espacio, son pocas las operaciones relevantes a tener en cuenta.

Cabe destacar, en esta coyuntura donde se valora la localización por encima de otras variables, la compra de un edificio en construcción en la zona de la Guinardera de Sant Cugat a la compañía SC TradeCenter por un inversor de Madrid. Sin embargo se trata, en este caso, de una operación de con perfil financiero donde la rentabilidad queda garantizada mediante una fórmula mixta asumida por la vendedora.

La demanda inversora, más que nunca se dirige hacia el centro y prime de la ciudad, en inmuebles de oficinas con contratos de arrendamiento a largo plazo y empresas con vocación de permanencia. La duración de dichos contratos, la solvencia de los inquilinos y las garantías adicionales ganan en importancia a la hora de analizar las propuestas de inversión en un contexto donde la inseguridad y recelo son denominador común. Precisamente esta incertidumbre unida a la expectativa de disminución en los precios y un repunte en los 'yields', lleva a los inversores ahora activos a aplicar un descuento por la prima de riesgo asumida hoy.

Así, el inversor con capacidad toma el relevo en las riendas de la negociación, en otro tiempo en manos del vendedor, para hacerse con activos estratégicos que hasta el momento estaban a buen recaudo.