La contratación de oficinas en Madrid retrocede a niveles de 2003 en el 1r T de 2008

18 de Septiembre de 2008

En lo que se refiere al número de operaciones firmadas, a pesar de que la demanda se ha mostrado más activa que en el primer trimestre del año, ambos análisis, tanto el trimestral como el semestral, muestran un pronunciado descenso respecto a los datos registrados el año pasado.

La incertidumbre económica, la dificultad de acceso a la financiación y la ralentización generalizada del mercado están favoreciendo la cautela de los inversores. La cifra de negocio trimestral ha rozado los 500 millones de euros, y la nacionalidad predominante de comprador y vendedor ha sido española.

En todo caso, parece que ni la retracción de la economía ni las dificultades por las que atraviesa el mercado de oficinas impiden la aparición de grandes demandas. Este tamaño de superficies (superiores a los 3.000 metros cuadrados) es solicitado en gran medida por compañías multinacionales u organismos públicos a los que los avatares del mercado no condicionan sus necesidades de espacio. Analizando el área de búsqueda, cerca del 50 por ciento centra la búsqueda en zonas urbanas dentro del anillo de la M-30, incluido el eje Castellana, donde la escasez de producto de calidad ralentiza la identificación del espacio que más se adecua a las necesidades de cada usuario.

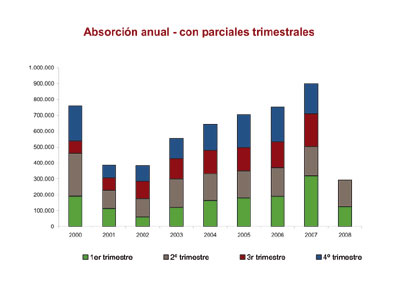

Recuperación de la absorción bruta

En cuanto al número de operaciones firmadas, tal y como se espera en los trimestres pares, la demanda se ha mostrado más activa. Las cerca de 165 transacciones han supuesto un 11 por ciento más de las registradas entre enero y marzo de este año, aunque en la comparación con los segundos trimestres el análisis nos acerca a la situación de desaceleración por la que atraviesa el mercado, ya que el descenso ha alcanzado un 37,5 por ciento.

La tasa de disponibilidad sigue creciendo

El stock del parque de oficinas de la capital también ha incrementado. Los cerca de 81.000 metros cuadrados nuevos han elevado el total hasta superar ligeramente los 12 millones de metros cuadrados. De este modo, la tasa de disponibilidad ha evolucionado al alza para situarse en el 6,4 por ciento.

Las rentas no dejan de crecer

El mercado global se resiste a entrar en la vorágine descendente. La evolución interanual de los valores de renta de cierre en edificios de uso exclusivo de oficinas muestra todavía un ligerísimo incremento del 2 por ciento. Aún así, algunas áreas empiezan a resentirse del exceso de oferta o del elevado grado de obsolescencia de los inmuebles de la zona y presentan los primeros índices negativos del mercado. Por otro lado, las zonas que mejor están resistiendo el clima general del sector son aquellas en las que se están incorporando nuevos desarrollos empresariales.

Pero, en cualquier caso, el crecimiento de rentas se está produciendo de manera muy puntual en determinados inmuebles que, por localización, calidades, buenas comunicaciones, etc., son únicos en su área de influencia. El primer tramo de la A-1 y de la A-2, y la zona sur con el complejo que promovió Nozar en Méndez Álvaro son un claro ejemplo de esta situación.

El eje Castellana y su adyacente más próximo no han acogido ninguna operación en un inmueble prime con renta 'prime'. El valor más elevado de cierre, 35 euros el metro cuadrado al mes, ha tenido lugar en la que fue sede de Garrigues en la calle José Abascal, si bien existen negociaciones avanzadas en otros inmuebles de la zona en niveles similares a los del trimestre anterior, entre 40 y 42 euros el metro cuadrado al mes.

Pocas novedades en el mercado de inversión

El cierre de varias operaciones de más de 3.000 m2 entre abril y junio han empujado el parcial del último trimestre

Dos datos a destacar dentro del apartado de inversiones son el protagonismo de las áreas descentralizadas, que han sido objeto de la mayoría de las operaciones del trimestre y la aparición de actores internacionales como la gestora británica Pearl, que ha regresado a España de la mano de Drago Real Estate.