La contratación de oficinas se ralentiza pero sigue en la media de los últimos 15 años

18 de Septiembre de 2008

En Madrid, el 2T de 2008 alcanza los niveles previstos a principio de año en contratación

Con alrededor de 150.000 metros cuadrados contratados en Madrid, el segundo trimestre 2008 alcanza los niveles previstos a principio de año. El primer semestre 2008 (290.000 metros cuadrados), aunque muy por debajo del primer semestre de 2007 (557.000 metros cuadrados), se puede comparar con la contratación registrada en los mismos periodos entre 2003 y 2006.

Asimismo, un 75 por ciento de la superficie contratada se ha realizado por régimen de arrendamiento. Sin embargo en el 2º trimestre, la compra por parte del usuario ha incrementado su cuota después de 6 meses de poca actividad de este régimen pasando de 13 por ciento en el 4º trimestre 2007 al 25 por ciento en el 2º trimestre 2008).

Por otra parte, desde finales de 2007 y más que nunca, la mayoría de las empresas están en una lógica de optimización de la herramienta de trabajo, reducción de costes y reagrupación de sus oficinas. Lo que hace que están cambiando la tipología de la superficie contratada. De un lado, las superficies pequeñas (de menos de 1.000 metros cuadrados) y las de más de 5.000 metros cuadrados pierden peso tanto en volumen contratado como en nº de operaciones. Del otro lado, las superficies medianas (1.000 - 3.000 metros cuadrados) cogen peso en los dos casos.

Por sectores, el relacionado con 'servicios' sigue siendo el que más contrata superficie mientras que la 'industria', la 'informática y telecomunicación' y las empresas de 'legal y consultoría' representan casi la mitad de la superficie y el tercio de las operaciones.

Cabe reseñar que la superficie media contratada es de unos 1.000 metros cuadrados, un 60 por ciento más baja que la del 2 trimestre de 2007, pero un 15 por ciento mayor que el primer trimestre de 2008.

Por zonas, y con más de 75.000 metros cuadrados en el 2T 2008, la zona 'Descentralizada' sigue concentrando el mayor volumen de espacio contratado (50 por ciento). Sin embargo es en la zona 'Centro' donde se registran la mayoría del nº de operaciones (30 por ciento).

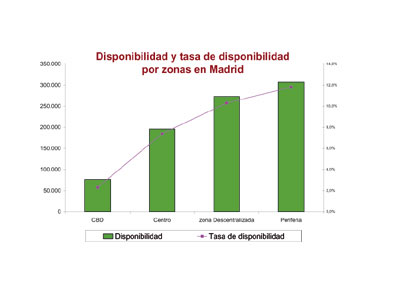

En Madrid a pesar de que las rentas se estabilizan, puntualmente, en algunas zonas, se podría asistir a unas reducciones de las mismas debido al aumento de la oferta libre

Disponibilidad y oferta futura

Asimismo, el incremento de la disponibilidad se debe a que durante el segundo trimestre 2008 entraron en el mercado unos 50.000 metros cuadrados de nueva superficie, de los cuales apenas el 6 por ciento tiene ya usuario.

En lo que respecta a la oferta futura, la entrega de espacios empresariales prevista para el resto del año 2008 y 2009 alcanza 600.000 metros cuadrados. Sin embargo de estas entregas, un 33 por ciento ya tiene usuario y el resto corresponde a superficie especulativa.

El mercado de inversión o el desencuentro entre inversor y vendedor

Sin embargo, existe una diferencia creciente entre lo que esta dispuesto a pagar el inversor y el precio de salida pedido por el vendedor que limita el volumen de inversión.

Además, el numero de operaciones grandes (por encima de 50 millones) es muy escaso aunque se puede destacar la compra por Drago Capital de un portafolio de 3 edificios del Grupo Prisa (2 de ellos localizados en Madrid, el 3º en Barcelona) por unos 315 millones.

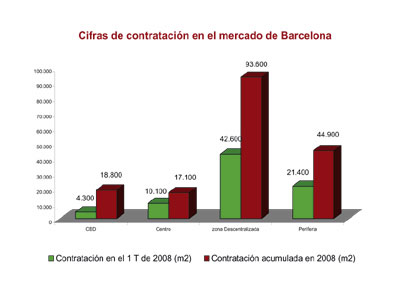

En Barcelona, la superficie neta contratada se reduce

Las oficinas atraen la inversión

Con unos 602 millones invertidos en Madrid y con 281 millones en Barcelona, el segundo trimestre 2008 ha sido más activo que el primero (descontando la operación de la sede del Banco Santander: 1.900 millones de euros). Sin embargo, la cuota de operaciones de más de 50 millones de euros sigue estando por debajo de lo registrado en años anteriores.

En cuanto a los inversiones, el de origen nacional sigue siendo el principal actor en el mercado. Sin embargo en el 2T 2008 destacan los inversores alemanes y franceses como principales inversores internacionales en el mercado español. Más que nunca, el mercado inmobiliario español se posiciona como un mercado clave para inversores oportunistas.

El incremento de oferta en el mercado, frente a una escasa capacidad de financiación hace que el comprador tenga una posición fuerte en la negociación.

En Madrid como en Barcelona, las oficinas siguen predominando el mercado de inversión inmobiliaria. Sin embargo crece el interés por parte de inversores extranjeros para el sector industrial y logístico. El sector comercial atrae el inversor nacional gracias a la oferta de locales de entidades financieras en sales & leaseback.

En comparación al primer semestre de 2007, la superficie contratada en el CBD y en la zona 'Descentralizada' se ha incrementado pero se ha reducido la superficie contratada en el 'Centro' y en la 'Periferia'. Mientras que el aumento de espacio disponible en el CBD permite la instalación de empresas que demandan espacios pequeños (menos de 1.000 metros cuadrados), la zona Descentralizada registra la mayor parte de las operaciones superiores a 1.000 metros cuadrados. Más de la mitad de la superficie total contratada se concentra en esta zona, en especial en el 22@, por la variedad de oferta con superficies grandes y precios competitivos.

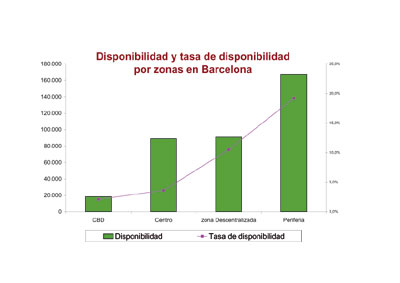

La disponibilidad ha crecido de forma controlada en Madrid y con más riesgos a medio plazo en Barcelona

Algunas operaciones significativas en la zona Descentralizada a destacar son: el traslado de CMT al terreno de Castellví 22@, la ocupación total de Torre Agbar por Aigües de Barcelona y la instalación de la Generalitat (Departamento de Interior) en el Ecourban azul. También Thales España ocupará 1.350 metros cuadrados en el edificio Meridian.

La zona Barcelona espera más movimiento debido al volumen elevado de desarrollos en curso cuya entrega está prevista para los próximos años

La disponibilidad en el centro aumenta pero sigue siendo insuficiente

En este sentido, la oferta disponible aumenta moderadamente en el CBD y en el 'Centro' debido a la deslocalización de empresas hacia zonas más descentralizadas. Sin embargo, sigue siendo insuficiente la oferta en estas 2 zonas y no se prevé mayor aumento de la disponibilidad ante la inexistencia de proyectos futuros.

El mayor incremento de disponibilidad se ha registrado en la 'Periferia'. En cambio, en la zona 'Descentralizada', donde la actividad ha absorbido parte de la oferta, no se ha registrado cambios en cuanto a niveles de disponibilidad. Se prevé que la superficie libre siga en aumento en ambas zonas debido a la entrega de nuevos proyectos que saldrán en 22@, Plaza Europa, Sant Cugat y Baix Llobregat.

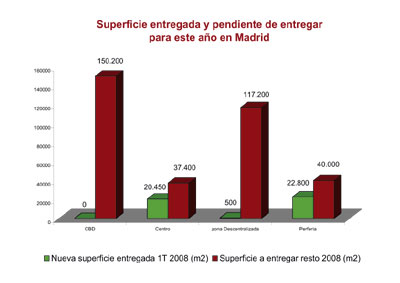

En este sentido, y en lo que respecta a la oferta futura, la superficie nueva incorporada al parque de oficinas en la primera mitad de 2008 (138.000 metros cuadrados) equivale casi al total entregado en 2007 (154.000 metros cuadrados). El 43 por ciento se entregó en el 2º trimestre 2008. Cabe destacar la entrega de 2ª fase WTC Almeda Park en la 'Periferia' y en la zona 'Descentralizada' el edificio Noga (Osuna), Mediapro y en Plaza Europa Binicalaf.

Según los datos de la consultora, la oferta futura en 2008 se localiza en la zona 'Descentralizada' y en la 'Periferia'. En la primera, el 70 por ciento del volumen ya se encuentra comprometido por los más de 120.000 metros cuadrados de la Ciudad de la Justicia.

Por otra parte, el número y volumen elevado de proyectos previstos para 2009 y 2010 indican un desequilibrio entre oferta y demanda sobre todo en la 'Periferia' y zona 'Descentralizada'. No obstante, ya se observan algunos proyectos en fase embrionaria que se paralizan e incluso edificios en los cuales se quiere cambiar de uso.

Visión internacional: Europa

En el segundo trimestre de 2008, el PIB de la Eurozona y Reino Unido ha crecido apenas entre un 0,1% y un 0,2%. Las economías europeas no están técnicamente en recesión, sin embargo se están ralentizando significativamente debido al efecto de la crisis subprime y a la inflación que toca todos los sectores.

El índice de rentabilidad prime europea sigue creciendo en el segundo trimestre, pero el proceso de reajuste no es todavía suficiente para atraer a los inversores, debido al pequeño numero de operaciones cerradas. El índice de inversión europeo ha disminuido por tercer trimestre consecutivo, reduciéndose un 22% en el segundo trimestre 2008.

Generalmente todos los mercados y sectores han sido afectados en alguna medida, hasta los que parecían más resistentes.

La inversión aumenta en la Ciudad Condal