La contratación de oficinas en Sevilla se reduce por 3er año consecutivo

17 de septiembre de 2010

La economía andaluza tuvo un comportamiento muy similar al del panorama general español, mostrando sin embargo, signos de amortiguar ligeramente su ritmo de caída a partir del tercer trimestre de 2009. Todos los sectores, especialmente la industria y la construcción, han hecho un aporte negativo a la variación de este indicador. Según datos de BNP Paribas, las previsiones para 2010, son a la baja en un -0,7%, mientras que para 2011 se ha recortado hasta un 0,8%. El motivo de este recorte es, en parte, el potencial impacto de las medidas destinadas a restablecer el equilibrio fiscal. En cuanto al nivel de precios, tomando en cuenta los últimos 12 meses (a marzo 2010) se observó una estabilización del IPC (con una variación interanual negativa del 0,1%, en Andalucía y del 0,06% en Sevilla).

La contratación se contrae un 37%

La contratación bruta en Sevilla se registró en torno a 43.600 metros cuadrados en el último año. No obstante, descontando la operación de cerca de 30.000 metros cuadrados de reagrupación de Abengoa, se observa un nivel de contratación menor al de 2008. Se verifica así el tercer año consecutivo de contracción de la absorción, con una reducción del 37% interanual.

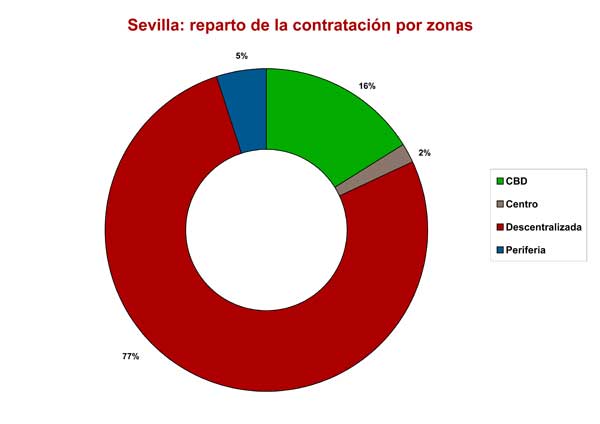

La zona de mayor resistencia a la caída del take-up es CBD debido a sus buenas condiciones de consolidación como zona de negocios, comunicaciones y accesibilidad.

La contratación en las zonas Descentralizada y Periferia ha sido duramente golpeada por la recesión económica, de forma que cayó a la mitad entre 2008 y 2009. Sin embargo, la operación del Grupo Abengoa, ubicada en zona Descentralizada (parque industrial Palmas Altas), permite a la absorción de la zona triplicar la de 2008.

Durante 2009, la mayor parte de las operaciones estuvo en las zonas centrales.

Específicamente, 8 de cada 10 deals registrados se localizaron en CBD o Centro. Esto supone un cambio de tendencia frente a años anteriores, cuando 6 de cada 10 operaciones se ubicaban en las zonas exteriores. La razón de esta nueva tendencia es la reubicación de empresas que buscan zonas centrales, aprovechando reajustes a la baja de rentas.

Históricamente, el tamaño medio de las operaciones de oficinas en la capital andaluza ha sido de entre 150 y 300 metros cuadrados en Centro y CBD, y de entre 400 y 600 metros cuadrados en Descentralizada y Periferia. No obstante, durante el primer trimestre de 2010, una serie de operaciones incrementan estas medias en CBD, Descentralizada y Periferia.

A fecha de cierre de este informe las peticiones en curso en BNP Paribas Real Estate señalan una demanda potencial que podría activarse en función de la recuperación económica local y nacional.

...")

Disponibilidad irregular

El parque de oficinas de Sevilla alcanzó en 2009 algo menos de 1.200.000 metros cuadrados, al añadir cerca de 80.000 durante el año. Las zonas de mayor participación en el parque son CBD (51%) y Descentralizada (30%). Ambas zonas también lideran la nueva oferta del año con 24% y 62% de las entregas, en el mismo orden. La superficie disponible ha alcanzado 174.000 metros cuadrados incrementándose en 38.000 metros cuadrados en el último año. Se puede atribuir la totalidad de este incremento a las nuevas entregas, compensadas parcialmente por los 43.000 metros cuadrados de contratación bruta registrada.

En este contexto, la tasa de disponibilidad de la ciudad crece en 2,3 puntos porcentuales frente a 2008, hasta el 14,7%. Las zonas CBD y Centro son las de menores tasas de disponibilidad con 3,9% y 7,1% respectivamente. Estos niveles corresponden (más en CBD que en Centro) a un mercado de oficinas en equilibrio. Sin embargo, entre 2007 y 2009 la tasa de disponibilidad ha crecido a razón de dos puntos porcentuales por año, con lo cual, la crisis ha impuesto el equilibro. De esta forma se evidencia que, vía liberación de espacio, se ha salido de una situación de escasez de producto existente hace tres años. La reflexión para la capital andaluza es la posible escasez a la que se enfrentaría nuevamente el mercado en las zonas centrales, según se recupere la actividad económica local. Un caso diametralmente opuesto se encuentra en la zonas Descentralizada y Periferia, donde, de media, 28% de oficinas se encuentran disponibles.

- La confluencia de dos hechos explica esta alta tasa de disponibilidad:

- La alta dinámica urbanística entre 2006 y 2009 que hizo crecer su parque, en un 50% en Periferia y en un 60% en Descentralizada.

- La fuerte caída de la contratación en las zonas que promedió bajadas anuales del 60%, que no compensaron la tasa de liberación de espacio.

El ratio de disponibilidad sobre absorción que indica el número de años requerido para absorber la oferta pone de manifiesto las condiciones de sobreoferta de las zonas exteriores, con más de 10 años necesarios para agotar la oferta disponible. Los valores para CBD y Centro son menores con 4 y 6 años, respectivamente. La oferta futura sevillana se compone de cerca de 137.000 metros cuadrados hasta 2012. No obstante, 70.000 metros cuadrados corresponden a la Torre Pelli-Cajasol (proyecto de gran magnitud en CBD) donde, para 2012/2013, se planea ocupar el 70% del espacio y alquilar el resto. Descontando esta superficie se observa que la oferta a entregar en los próximos tres años se reparte equitativamente entre zonas.

Cabe destacar que las subzonas en renovación en CBD incrementarán el parque con oferta de calidad. En particular, las subzonas de mayor potencial son:

- Isla de la Cartuja, con alta presencia de empresas del sector TIC.

- Avenida de la Palmera, con empresas de servicios que buscan representatividad y diferenciación.

- Nervión, que mezcla edificios antiguos y de reciente construcción.

Finalmente, la peatonalización del centro histórico de Sevilla ha orientado esta parte de la zona Centro hacia actividades de comercio. De esta forma, se podría ver en los próximos años un cambio de uso de las oficinas de esta subzona de la zona Centro.

Reajuste a la baja de las rentas

A lo largo de 2009, el proceso de reajuste de rentas a la baja se mantuvo como consecuencia de la reducción de la actividad económica.

La renta máxima de la ciudad se ubicó en CBD, en la subzona de Avenida de la Palmera en el entorno de los 20 euros por metro cuadrado y mes. Se concatenan dos años de descenso y frente a la renta máxima de 2008 (también en esta subzona) se registran descuentos de entre 2 y 3 euros por metro cuadrado al mes. En términos de variación interanual representa una caída de entre el 9% y el 10%.

La renta media de Sevilla se encuentra en torno a los 11 euros por metro cuadrado al mes, lo que supone 1,6 euros menos que en 2008. Todas las zonas han registrado descensos en sus medias, encontrándose los más acusados en CBD (-14,7%) y Centro (-15,8%). Teniendo en cuenta que estas dos zonas presentan tasas de disponibilidad cercanas al equilibrio, es posible hacer la siguiente consideración: la relativa baja disponibilidad no llega a frenar la caída de rentas, estimulada por la liberación de espacio y la baja actividad económica.

Las rentas medias en Descentraliza son las de menor variación con un -4,8% anual, lo cual se explica por el ajuste hecho en 2008 (consistente en, por un lado, una variación de rentas del -15%, y por otro, una tasa de disponibilidad que creció 8 puntos porcentuales frente a 2007). De esta forma es posible señalar que las rentas de la zona están en valores cercanos a mínimos. Cabe anotar que el nivel medio se encuentra en 7,5 euros por metro cuadrado al mes y el mínimo (para la ciudad también) en 5,5 euros por metro cuadrado al mes.

Después de dos años de descenso de rentas, se espera que 2010 transcurra con descuentos cada vez más cercanos a cero, para llegar a la estabilidad de rentas antes de final de 2010 o principios de 2011.