El mercado de oficinas de Madrid empieza a dar síntomas de estabilización

30 de abril de 2010

En lo que respecta a la oferta, actualmente la tasa de disponibilidad del mercado de Madrid se sitúa en un 10,5%. El aumento de oferta de oficinas en la capital, está ofreciendo la posibilidad de poder acceder a un amplio abanico de oficinas disponibles, fomentando en algunos casos la competencia de precios.

El stock de oficinas alcanza los 12.468.555 metros cuadrados, con tendencia a la estabilización como consecuencia de la reducción de la nueva oferta en edificios de nueva construcción o rehabilitación para los próximo años con respecto a periodos anteriores. La tasa de disponibilidad se descompone en cerca de 1.000.000 metros cuadrados en edificios exclusivos, 233.500 en edificios hight tech y 105.000 metros cuadrados en edificios mixtos. Los bajos niveles de contratación de oficinas en ejercicios pasados, provocaron un exceso de metros cuadrados y un desequilibrio entre la oferta disponible y la demanda existente.

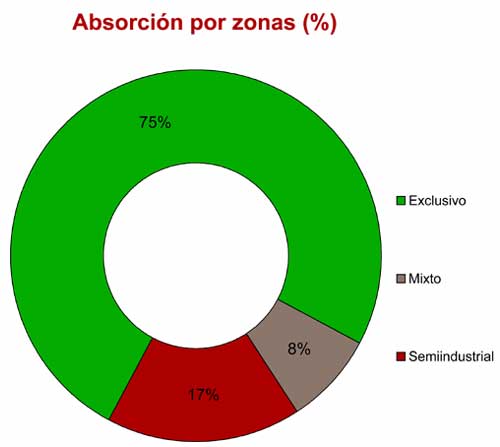

El aumento de la oferta en edificios hight tech, cercana al 17%, ha ido proliferando en los últimos años, presentándose como una alternativa muy a tener en cuenta respecto a los edificios exclusivos. Las buenas comunicaciones y los niveles de renta que se dan en zonas cómo Julián Camarillo, Manoteras y Fuencarral, les convierten en una fuerte competencia para los edificios exclusivos.

Situación que están aprovechando ciertas compañías que por la necesidad real de cambiar de ubicación así como por la disminución de crecimiento, se están planteando la posibilidad de poder alquilar una oficina en zonas más semindustriales.

Así mismo, hay que destacar también que estamos sufriendo las consecuencias de periodos anteriores, donde se construyó un gran número de superficie nueva y posteriormente no se ha materializado en el tiempo, debido principalmente a la situación económica actual. En lo que respecta a la oferta futura y frente al repunte de la demanda, los proyectos se irán dilatando en el tiempo, lo que permitirá dar un respiro a la disponibilidad de oferta nueva, provocando un mayor equilibrio al mercado.

En pocas paralabras...

- La oferta disponible sigue manteniéndose a niveles relativamente elevados situándose la tasa de disponibilidad alrededor del 10,5%.

- La demanda empieza a notar síntomas de reactivación, con una previsión de absorción para final de año cercana a los 350.000 metros cuadrados.

- De hecho y tras un periodo relativamente estático, debido a la incertidumbre sembrada por el receso de las principales economías, se ha observado un mayor movimiento dentro del mercado, materializándose en un significativo número de operaciones. Especialmente en superficies por encima de los 1.000 metros cuadrados.

- En cuento a los precios, creemos que se estabilizarán hacia mediados de este año, situándose el precio máximo en CBD en el entorno de los 30 euros por metro cuadrado.

- El año 2010 en lo que respecta a la inversión, tendrá una tendencia positiva, donde el inversor mostrará un mayor interés por las operaciones a pesar de la falta de oferta disponible.

- La necesidad de tesorería a corto plazo por parte de determinados vendedores así como la venta en inversión en la modalidad de sale & leaseback con contratos a largo plazo, motivará una mayor flexibilidad negociadora.

- La rentabilidad en el centro ciudad se mantendrá estable, en un 6% y creemos que seguirá así hasta que se vaya consolidando la mejora de la situación y exista una mayor claridad en la situación económica.

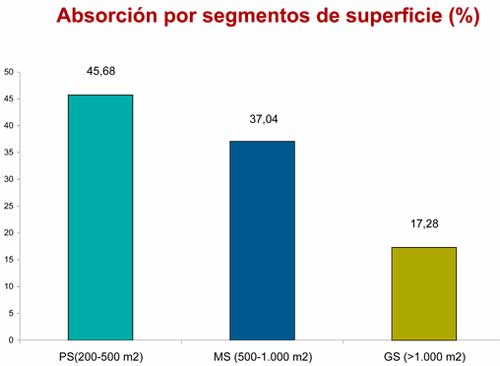

La demanda se concentra en espacios de menos de 500 m2

Los indicios de mejoría detectados a finales del año pasado, se confirman con los resultados recogidos durante el primer trimestre de este año ya que la absorción ha aumentado en más de un 30% con respecto al primer trimestre del 2009. De este modo podemos decir con prudencia, que el mercado de oficinas de Madrid muestra un cierto síntoma de reactivación. A lo largo de este año se espera un cierto aumento en los niveles de absorción, que irán creciendo progresivamente durante el año 2011.

Respecto al número de operaciones firmadas, se han llevado a cabo un total de 81 operaciones. Este periodo se ha caracterizado por un incremento de las operaciones de cierta envergadura con un total de 14 operaciones firmadas. Así mismo se mantiene la tendencia de ubicación en el centro de Madrid. La zona CBD y Centro Secundario ha representado algo más del un 50% de la absorción. Atendiendo al tamaño de las superficies, casi el 46% de las operaciones se han realizado en espacios inferiores a 500 metros cuadrados. Esto viene a significar que la demanda se mueve principalmente por debajo de los 500 metros cuadrados. La superficie media contratada por operación en Madrid llega a los 1.015 metros cuadrados.

Si analizamos más en profundidad el número de operaciones por debajo de los 1.000 metros cuadrados, más del 80% de ellas son por debajo de esta superficie, lo que se traduce en la necesidad por parte de los propietarios de modular los edificios por planta y no esperar demasiado tiempo a dar entrada a demandas de estas características.

Como hemos venido observando, la demanda se ha comportado de mejor forma, en superficies entre 500 y 1000 metros cuadrados como consecuencia del incremento de operaciones.

Este dato nos permite ser optimistas en cuanto a las perspectivas de los próximos meses, ya que son las pequeñas y medianas empresas las primeras en sufrir los efectos de ajuste del mercado. No obstante la cierta mejoría de la demanda se mantendrá estable para los próximos meses con una cierta recuperación en la demanda de tamaño medio y con una estabilidad en la demanda de pequeñas superficies. Así mismo la demanda continuará sufriendo la situación económica actual, pero en menor medida, hasta alcanzar un clima de confianza, elemento fundamental para lograr la recuperación económica.

Todavía ciertas compañías buscarán lugares de trabajo más flexibles para sus empleados, siendo la media de metros cuadrados por empleado inferior. La demanda en la actualidad continúa persiguiendo un ahorro de costes, de espacios o de localización.

Si desde finales del 2008 y gran parte del 2009, la caída de la absorción venía motivada fundamentalmente por el descenso de actividad por parte de las compañías, la dificultad de asumir costes de traslado, así como la flexibilidad de los propietarios para renovar los contratos en vigor, desde finales del año pasado y principios de este año se ha podido apreciar un cambio de tendencia.

Esta circunstancia se ha podido observar gracias al aumento significativo de operaciones de gran volumen y a que la demanda de medianas superficies empieza a moverse y a interesarse por las oficinas de forma más activa. Las empresas más activas en la contratación de espacios de oficinas durante este primer trimestre, han sido las relacionadas con los servicios profesionales (consultoría, marketing y publicidad, etc.) así como las relacionadas también con el sector industrial y energético.

El movimiento inversor está en un momento de oportunidades

En cuanto al mercado de inversión, y por lo que llevamos de 2010, podemos decir que la tendencia será positiva y seguirá los mismos pasos que durante finales del 2009. Existe liquidez en el mercado que sobrepasa en gran medida a las oportunidades de inversión siempre y cuando se sitúen en zonas centro. Los inversores buscan activos de primera calidad, que ya están alquilados a muy buenos inquilinos y ubicados en las mejores zonas céntricas.

Los bajos tipos de interés, las bajas rentabilidades de otras alternativas de inversión, unido a la alta liquidez existente en el mercado y a la expectativa de mejora de rentas contribuyen a que el movimiento comprador esté en un momento álgido. Los Family Office son los principales compradores del mercado español, que ven el sector inmobiliario como un activo atractivo ahora que los tipos de interés están tan bajos. Las grandes fortunas buscan su oportunidad de invertir en activos comprendidos entre los 15 y 40 millones de euros.

Los inversores instituciones como los fondos de pensiones y de seguros, se mantienen más a la espera y aguardan mejores tiempos de bonanza. Para ellos la compra de activos core supone hoy en día una apuesta ganadora para los próximos 10 años Como ha venido ocurriendo durante todo el año 2009, las operaciones sale & leaseback seguirán apareciendo en el mercado como principal alternativa para los inversores que busquen rentabilizar su dinero con un riesgo controlado, gracias a la revalorización a largo plazo que se espera obtener del activo.

En lo que respecta a las entidades financieras y a las cajas de ahorro, que también se sumaron a esta modalidad, es previsible que para los próximos meses podamos volver a ser testigos de nuevas operaciones de venta de oficinas bancarias permaneciendo como inquilinos.

En cuanto al mercado europeo, las mejores oportunidades para invertir en oficinas, se encuentra en las ciudades de Londres y París. Los inversores se están centrando en mercados más grandes y con mayor liquidez. En Londres los valores se han ido ajustando con el tiempo, aunque todavía prevalece una cierta cautela, mientras en ciudades como París, el valor de los inmuebles se está manteniendo.

Elevada liquidez y carencia de producto de calidad

Con esta fórmula, la banca consigue recursos en un momento en el que el mercado está falto de liquidez, existiendo en algunos casos el pacto de recompra, que les hará beneficiarse de futuras revalorizaciones del precio de los activos. Que duda cabe, que cuando sale al mercado una buena oportunidad, esta es susceptible de ser analizada por otro tipo de inversores como los extranjeros. La oferta continúa siendo escasa y existe una fuerte competencia cuando aparece un edificio ubicado en muy buena zona, con un grado de conservación alto, arrendatarios solventes y con un contrato a más de 5 años. No obstante el aumento de actividad dentro de mercado, a pesar de la escasez de oferta vendrá motivado porque habrá a quien le apremie vender, para hacer frente a la situación de dificultad a la que esté sometida. La rentabilidad prime se ha mantenido en torno al 6% y creemos que seguirá así por el momento hasta que se produzca una mayor consolidación de la economía. Zonas más periféricas y debido a la escasez de operaciones, no permiten tener una referencia clara de las rentabilidades en las que nos estamos moviendo.

Tendencias

Todavía queda un camino largo por recorrer y con el tiempo el mercado irá recuperando los niveles alcanzados en periodos anteriores. La gestión de activos, unida a la experiencia y al asesoramiento por parte de las consultoras inmobiliarias aportará un valor añadido, permitiendo alcanzar soluciones sobre todo en el mercado de inversión. La absorción se mantendrá estable y con niveles muy parecidos a los alcanzados el año pasado, pero con un ligero incremento en la demanda de tamaño medio y cierta estabilidad en las pequeñas.

Se prevé una tendencia a la estabilización de los precios que todavía descenderán ligeramente hasta mediados de año en algunas zonas, con una cierta reactivación para primeros de 2011, pero de forma lenta y prolongada en el tiempo. Las rentabilidades en zona centro se mantendrán en niveles alrededor del 6%. La escasez de producto se verá compensada con la salida al mercado de oportunidades, siendo el inversor privado nuevamente el protagonista del mercado.