Los mercados de oficinas de Madrid y Barcelona preparan su reactivación

25 de marzo de 2010

El momento más crítico de la crisis económica ha quedado atrás en todos los países. Todos los indicadores reflejan mejoría. La caída del PIB español en el cuarto trimestre de 2009 fue menor que la experimentada tres meses antes, situándose en un -4% según los datos oficiales. Diciembre constató un crecimiento anual de precios del 0,8%, cerrando en positivo un 2009 que, de media, experimentó una variación anual negativa.

Mercado de oficinas de Madrid en 2009: buen final de un mal año

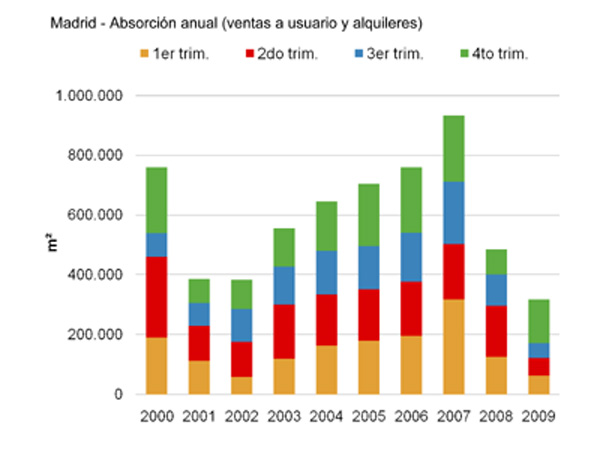

En Madrid, el volumen anual de absorción bruta superó con creces todas las expectativas, hasta alcanzar los 315.000 metros cuadrados. La contratación entre octubre y diciembre, 146.000 metros cuadrados, representó el 46% del total.

El mercado de oficinas de Madrid ha cerrado con mínimos históricos, aunque superando las previsiones. Se esperaban entre los 200.000 metros cuadrados y los 250.000 metros cuadrados y finalmente se han registrado algo más de 315.000 metros cuadrados de absorción bruta. El efecto final de año del último trimestre ha supuesto un empujón a los niveles de contratación; el volumen del cuarto trimestre (146.000 metros cuadrados) ha contribuido al total anual con un 46%.

Diciembre ha sido el mes más productivo en lo que a firmas de contratos se refiere. Las cinco operaciones más grandes del año, todas firmadas en el último trimestre y todas con espacios de más de 10.000 metros cuadrados, han representado el 21% de la contratación anual y el 46% de la contratación trimestral.

Las áreas que han acogido las operaciones más destacadas por volumen han sido el área urbana, el eje de la A-6 y el submercado de Julián Camarillo, en la zona este de Madrid. El 56% de estas operaciones ha tenido lugar nuevamente entre octubre y diciembre. Los usuarios siguen mostrando clara preferencia por el CBD y el centro de la ciudad, donde se ha localizado el 45% de la contratación total del año. El volumen de absorción dentro del anillo de la M-30 ha llegado hasta el 51%.

El mercado de oficinas de Madrid cuenta ya con una oferta de 1,3 millones de metros cuadrados, lo que deja la tasa de disponibilidad en el 10,5%.

La distribución de la oferta en el mapa de Madrid está muy descompensada. El 25% se encuentra disperso entre el CBD y el área urbana, el 33% se reparte en el contorno de la M-30 y el 42% restante se distribuye a lo largo de los principales ejes de acceso a la capital. En la periferia cercana, la zona norte y la zona este suman casi un cuarto del total; en las áreas más alejadas del centro de la ciudad los desarrollos empresariales de la A-1 representan un 18% y en el entorno de la A-6 se concentra el 10% del total. La tasa de disponibilidad del mercado global alcanzó a finales de año el 10,5%.

Finalmente, en 2009 se han incorporado cerca de 300.000 metros cuadrados nuevos de oficinas. El proceso de reconversión de zonas industriales como Julián Camarillo y Manoteras es el principal motor del desarrollo de edificios tecnológicos para uso de oficinas en estas áreas. El 38% del total de la nueva oferta se ha localizado en estas zonas. En 2010 se prevé una superficie prevista que ronda los 400.000 metros cuadrados. Las zonas en las que se incorporará más oferta de superficie nueva serán el norte y el este.

Por otro lado, el descenso continuado de los valores de renta es el resultado de una sencilla ecuación: creciente oferta y demanda debilitada.

La renta de cierre en la zona CBD se situó a finales de año entre los 28 y los 29 euros por metro cuadrados y mes, lo que representa un descenso del 24% respecto al mismo periodo del año anterior. Todo apunta a que la evolución en negativo será cada vez más moderada, aunque cabe destacar que, aunque el valor de cierre en Castellana se estableció en el rango 28-29 euros por metro cuadrados y mes, se descarta como referencia debido a que son casos puntuales y claramente fuera del mercado. En zonas prime fuera de la M-30 continúa la misma situación de descenso en las rentas. La variación interanual en las mejores áreas de la periferia ha alcanzado un -27%.

Las previsiones a corto y medio plazo mantienen descensos generalizados durante todo el año. El CBD podría llegar a valores de renta del año 2004; los 24-25 euros por metro cuadrados y mes ejercerían de suelo para posteriormente tomar impulso hacia la recesión.

Tras varios mínimos históricos, el volumen anual ha alcanzado los 582 millones de euros. La comparación con el ejercicio pasado refleja un descenso en el volumen de inversión del 62% y del 81% respecto al pico de más de 3.000 millones alcanzados en el año 2007.

Las empresas españolas mantienen el liderazgo indiscutible. Todos los activos fueron adquiridos por compañías nacionales y el 91% del volumen de inversión tuvo como destinatarios inversores locales. El 9% restante, Reino Unido y EE UU.

José Navarro, director adjunto de Savills declara: Los inversores nacionales privados continuarán dominando el CBD y presionando las rentabilidades a la baja. Esto provocará un desplazamiento de los fondos internacionales hacia localizaciones prime descentralizadas en las que el volumen de las operaciones seleccionará de forma natural a los inversores.

El 80% del volumen de inversión se ha localizado en activos dentro del anillo M-30, más del 50% en el CBD y calles limítrofes.

Por otra parte, el nivel de rentabilidades está estable con clara tendencia a la baja. El nivel de yield en el CBD cerró el año entre el 6% y el 5,75%, pero el ajuste en las rentas está previsto a lo largo de todo el año, por lo que el valor de repercusión no se verá afectado en gran medida.

Hay unanimidad en considerar que las abruptas caídas del PIB, consumo privado, inversión y de la mayoría del resto de componentes han terminado, recortándose paulatinamente hasta alcanzar crecimientos interanuales alrededor de la mitad de 2010. Para 2011 se prevén discretos incrementos del producto interior y demás agregados.

Durante los primeros meses del año se espera que se formalicen las firmas de varias operaciones que no se cerraron en diciembre. El primer trimestre del año acogerá el mayor volumen de superficie nueva en el mercado. La escasa demanda no será capaz de contraer la tasa de disponibilidad, por lo que a lo largo del año asistiremos a continuos incrementos. La debilidad de la demanda y la creciente oferta seguirán empujando las rentas a la baja. Los inversores nacionales seguirán manteniendo su interés en activos prime y dominarán el eje Castellana y su entorno con agresivos ajustes de rentabilidad.

Barcelona 2010: pronóstico de reactivación

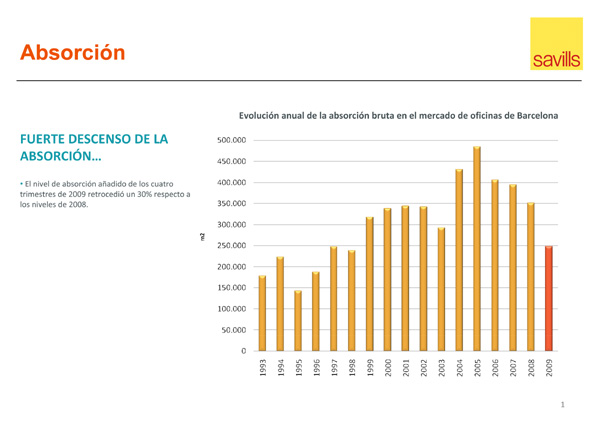

Según Savills, el volumen de absorción de oficinas de 2009 en Barcelona se redujo un 30% con respecto al año 2008. El primer trimestre fue el que más sufrió las consecuencias de la débil coyuntura, mientras que la contratación se reactivó durante el último trimestre del año hasta un 40% total de la superficie contratada durante todo el año 2009.

El volumen de absorción del mercado de oficinas en la capital catalana durante el último trimestre del año ascendió a 99.800 metros cuadrados que, sumado a los más de 148.000 metros cuadrados de los tres trimestres previos, sitúa la cifra global en 248.000 metros cuadrados, un 30% inferior a la registrada en el año 2008. El nivel de contratación del último trimestre del año, ha duplicado los niveles de contratación del tercer trimestre, representando aproximadamente el 40% de la contratación total del año. Hay que destacar que el primer trimestre fue el que más sufrió las consecuencias de la actual coyuntura económica, con unos niveles de contratación un 35% inferior a la media trimestral.

Este crecimiento intertrimestral deja entrever una incipiente recuperación de la demanda favorecida, en este caso, por el cierre de operaciones de mayor envergadura entre las que cabe citar, el traslado a Cornellà de la aseguradora AXA Winterthur, 9.000 metros cuadrados o el alquiler de más de 3.000 metros cuadrados de Cofely en Torre Realia en Plaça Europa, (que ya está recibiendo sus primeros inquilinos, que han absorbido más de 14.000 metros cuadrados). Las operaciones superiores a los 3.000 metros cuadrados han acumulado un 55% de la superficie contratada durante este último trimestre y un 44% de la superficie total del año. Las nuevas áreas de negocio y la periferia, con un 50% de la contratación, continúan representando las ubicaciones más interesantes para las empresas.

Eusebi Carles, director general de Savills Barcelona, declara: El año 2009 ha estado dominado por unos niveles de incertidumbre desconocidos hasta ahora a nivel económico, un factor que sin duda ha condicionado muchas decisiones inmobiliarias a nivel empresarial. El ejercicio que empezamos debería aportar mayores niveles de certeza, lo que contribuirá a un mejor comportamiento de los mercados en todas sus facetas.

Por otro lado, la tasa de disponibilidad media ha superado el 10%, una cifra que no se alcanzaba desde el año 1996. La oferta para 2010 se ha visto reducida drásticamente; de los casi 500.000 metros cuadrados previstos para este año, solo saldrán finalmente al mercado unos 236.000 metros cuadrados; de ellos, el 36% se encuentra actualmente comprometido. Esta rápida corrección evitará ascensos de la tasa de disponibilidad en el corto plazo y el consecuente descenso adicional de las rentas.

Las rentas prime continuaron descendiendo durante el cuarto trimestre hasta alcanzar los 20 euros por metro cuadrado y mes. Este precio refleja un descenso intertrimestral de un 7%. En términos comparativos con el precio más alto alcanzado en el mercado, la corrección alcanza el 28%.

En el mercado de inversión, el cuarto trimestre del año ha mostrado, por el efecto de reinversión, un aumento de la actividad respecto al trimestre anterior. El ejercicio, cuantitativamente, cierra con un volumen global de 626 millones de euros, muy por debajo de los 1.048 millones de 2008 (-40%) y de los 1.962 millones de 2007 (-68%). Cualitativamente el año 2009 muestra unas cifras subyacentes aún más negativas, pues si excluimos las daciones en pago y las operaciones de uso propio, la cifra real de inversión desciende hasta los 288 millones de euros.

El mensaje imperante entre la comunidad de inversores continúa siendo la cautela y seguridad en los ingresos; impera en el mercado la sensación de que el producto de inversión idóneo parece no existir. O bien es muy escaso en este mercado, por lo que muchos inversores empiezan a estudiar zonas y formatos alternativos a los tradicionales ejes de negocio para colocar su capital, o bien es necesario asumir componentes de riesgo más allá de los que se desearía vocacionalmente.

Previsiones para 2010

Durante 2010 se despejarán ciertos elementos de incertidumbre, lo que tendría que tener un efecto positivo en los niveles de inversión. El binomio recesiónincertidumbre, imperante en 2009, es muy probable que se replique en 2010, pero difícilmente en la misma proporción.

La articulación del mercado en 2010 deberá gravitar sobre una mayor demanda de espacios de oficinas, ocupantes tradicionalmente más activos, pero con una reducida actividad durante el pasado ejercicio. Por otra parte, se espera la consolidación de los precios de alquiler hacia el segundo semestre del año.