¿Primeros síntomas de recuperación en el mercado de inversión europeo?

3 de noviembre de 2009

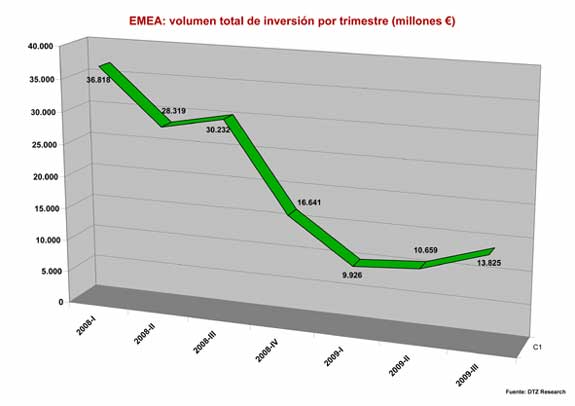

De acuerdo con lo publicado por los Asesores Inmobiliarios DTZ, el volumen de inversión inmobiliaria comercial en toda Europa ha mantenido su tendencia alcista durante el tercer trimestre de 2009, con un 30% de aumento de 13.800 millones de euros en comparación con los 10.700 millones de euros durante el segundo trimestre del 2009, aunque sigue muy por debajo de la media de 30.000 millones de euros por trimestre registrados desde principios de década.

El aumento marca el incremento trimestre a trimestre desde el mínimo registrado durante el primer trimestre del 2009, cuando los volúmenes cayeron a sólo 9.900 millones de euros en línea con las tendencias en toda Asia Pacífico, donde los volúmenes de inversión marcaron el aumento durante tres trimestres consecutivos hasta alcanzar 17.100 millones de dólares (12.000 millones de euros) durante el tercer trimestre de 2009.

Comentando sobre las cifras, Magali Marton, responsable de Research de CEME (Europa Continental y Oriente Medio) afirmaba: La actividad en Europa continúa dirigida por los tres principales mercados: Reino Unido, Alemania y Francia, que juntos contaron con más del 70% de la actividad durante el tercer trimestre.

Reino Unido, Alemania y Francia a la cabeza

Las cifras de DTZ demuestran que los principales conductores del crecimiento durante el tercer trimestre fueron el Reino Unido con casi el 50% (5.300 millones de euros de 3.600), Alemania con algo más del 40% (2.750 millones en comparación a 1.900), y Francia, con poco cambio (1.800 millones de euros). En otras partes de Europa el volumen aumento en más de 200% en Suecia (850 millones en comparación a 270), mientras que España registró casi un 50% de aumento en actividad, cerca de 1.200 millones de euros en comparación a 800.

Magali Marton añadía: Existen cada vez más señales de que el mercado de deuda comienza a ampliarse y que empieza a ver un apetito por embarcarse en transacciones de más envergadura registrando por lo menos dos transacciones de más de 1.000 millones en España y el Reino Unido durante el trimestre pasado, las únicas transacciones de esta cifra este año. Sin embargo, dichas transacciones continúan siendo una excepción con la mayoría de la actividad enfocada hacia inmuebles más pequeños a medida que los mercados de deuda continúan operando impacientemente y que los prestamistas continúan intentando trabajar con créditos ya concedidos y su refinanciación.

Polarización en el mercado

Las cifras demuestran que la actividad en Europa continúa enfocada en activos prime a medida que los mercados ocupacionales y las economías permanecen débiles, con pocos inversores dispuestos a conllevar riesgos. Muchos mercados también permanecen dominados por inversores nacionales y privados, especialmente para inmuebles mucho más pequeños.

Magali Marton comenta: Sin embargo existe un interés en aumento por parte de inversores extranjeros, incluyendo Fondos Alemanes denominados Open Ended, Fondos de Oriente Medio y otros fondos Soberanos concentrados en activos, a medida que los valores casi tocan fondo durante el ciclo actual. Por lo tanto estamos experimentando una polarización de la actividad con inversores extranjeros enfocados en inmuebles más grandes mientras que la demanda nacional se enfoca en inmuebles más pequeños.

DTZ Research muestra que mientras que los mercados tocan fondo, existe una reticencia general a vender. Con los bancos recapitalizándose y los fondos comenzando a mostrar señales positivas, existen pocos comparables de ventas forzosas, lo cual restringiría el nivel de producto que entrará al Mercado durante el trimestre que viene y que puede restringir el crecimiento de la actividad a corto plazo. DTZ anticipa que las transacciones se prolongarán hasta que los vendedores alcancen los mejores precios en la situación actual.