La inversión en oficinas en Madrid da señales de recuperación

23 de septiembre de 2009

El segundo trimestre de 2009 ha sido el periodo de consolidación de la actual crisis económica en la que estamos inmersos desde hace ya un año. La recesión se ha instalado en la casi totalidad de las economías desarrolladas y no se prevé que ninguna de ellas se libre en 2009 y posiblemente tampoco en 2010.

Con una inflación en negativo y una demanda de bienes y servicios a la baja, las rentas de oficinas han seguido bajando pero eso no ha hecho que la demanda se reactivase. En términos medios, este trimestre ha sido muy parecido al anterior y la cifra total de absorción de esta primera mitad del año ha sido de apenas 90.000 metros cuadrados, la tercera parte de la absorción del mismo periodo de hace tan solo un año.

Aunque se prevén aún meses difíciles por afrontar es posible que tal y como muestran algunos indicadores económicos y confirman las expectativas de los agentes (no en vano la bolsa ha seguido en ascenso durante prácticamente todo el trimestre), el punto de inflexión de la crisis ya se está dejando atrás y la recuperación se produzca más pronto de lo esperado.

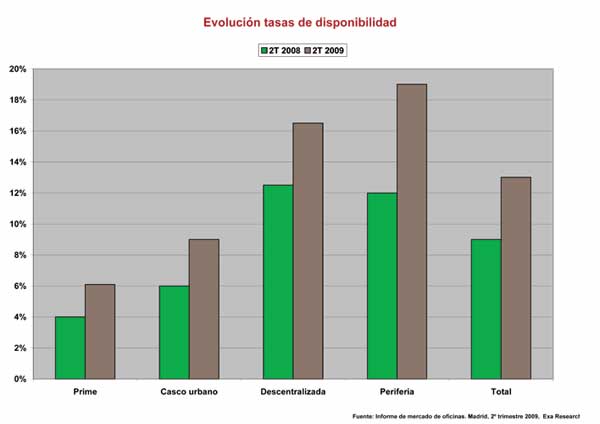

12,98% de tasa de disponibilidad

En lo que va de año se han entregado en Madrid alrededor de 170.000 metros cuadrados de nueva superficie de oficinas, de los cuales el 42% ya estaba comprometido en prealquileres y proyectos de tipo llave en mano como por ejemplo el caso de la nueva sede social de Dragados en Las Tablas.

El 85% de la superficie total entregada se halla en las zonas descentralizada y periferia con proyectos como la fase II del parque empresarial Omega y el parque empresarial Tribeca, ambos en Alcobendas y Avalon, en la calle Santa Leonor, 45.

En comparación con el pasado año ha habido un descenso en la entrega de obra nueva del orden del 30%. El motivo no ha sido sólo la paralización de algunos proyectos por la crisis financiera y las dificultades de financiación, sino que también influye la situación actual del mercado con la demanda y las rentas a la baja que hacen que algunos promotores estén retrasando la entrega de proyectos lo máximo posible en espera de una coyuntura más favorable. La tasa de disponibilidad en la capital ha seguido aumentando y actualmente se sitúa en el 12,98%. Este aumento se debe no solo a la caída de la demanda y a la entrada de nueva oferta sino también a la liberalización de espacios de oficinas como consecuencia del cierre de empresas y reducciones de plantilla.

Por zonas, la disponibilidad más alta se encuentra en la periferia donde llega al 19%, mientras que en la zona prime, donde la disponibilidad es menor, se sitúa en el 6,26%, aunque previsiblemente aumentará notablemente cuando se entreguen las dos torres que quedan en el parque empresarial Cuatro Torres Business Area.

En el casco urbano la disponibilidad es del 9%, que supone un incremento de un punto y medio porcentual con respecto al primer trimestre del año. A pesar de que la absorción en la zona ha sido, en términos porcentuales, elevada, esto no ha compensado la desocupación que se ha producido en la misma ya que se trata de una zona en la que tradicionalmente se instalan empresas pequeñas y medianas y éstas han sido las más afectadas por la crisis.

La zona descentralizada también ha visto crecer su tasa de disponibilidad en dos puntos porcentuales, afectada por la entrega de nuevos proyectos y también por la caída de la demanda a favor de espacios más pequeños en el casco urbano.

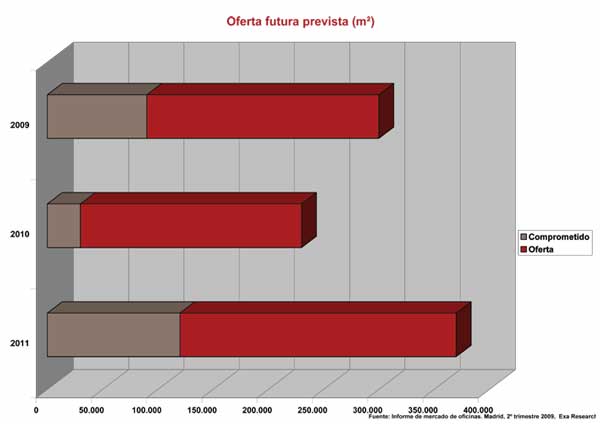

Está previsto que en lo que queda de 2009 se entreguen 310.930 metros cuadrados de nuevos proyectos, de los cuales el 46% ya se hayan comprometidos bien por prealquileres o por tratarse de edificios llave en mano.

La mayor parte de los proyectos futuros han ido retrasando sus fechas de entrega y los que aún no han comenzado las obras están esperando una coyuntura más favorable. El crecimiento de la disponibilidad, la bajada de la demanda y la caída de las rentas, junto con el delicado momento que atraviesa el sector de la construcción son factores que explican la actual situación. Algunos de los proyectos que ya están en marcha son: Alcalá, 540; Avenida América, 115; Castellana, 200; Vía Norte en Las Tablas; y Tripark en Las Rozas.

El alquiler, el protagonista de 2009

La absorción en este trimestre ha sido de 55.000 metros cuadrados, lo cual supone un ligero incremento del 12% con respecto al primer trimestre del año. No obstante la cifra global del primer semestre de 2009 se queda en los 90.000 metros cuadrados, es decir, la tercera parte de la absorción que hubo el mismo periodo del año anterior.

El actual escenario de crisis provoca una abierta recesión económica, elevado y creciente desempleo, dificultades crediticias y falta de confianza. Se han producido muchas renovaciones de contratos de corta duración a la espera de que se clarifique la situación económica. Todos estos factores han provocado una falta de dinamismo sin precedentes que ha hecho que las cifras de absorción sean las menores de la última década. A pesar de lo anterior, las expectativas de la población con respecto a la evolución de la economía y algunos datos económicos adelantados podrían indicar que lo peor de la crisis ya se está quedando atrás. Teniendo en cuenta que durante el tercer trimestre del año la absorción no será muy elevada por el efecto estacional de las vacaciones de verano, no será hasta el último trimestre de este año cuando se pueda ver si efectivamente ha pasado ya lo peor de la crisis y es el momento de iniciar la recuperación o si por el contrario aún quedan más meses difíciles.

Analizando en detalle la contratación de este trimestre se puede ver que ha seguido disminuyendo la superficie media por operación situándose ahora en 636 metros cuadrados, un 42% inferior a la de hace exactamente un año.

El número de operaciones también ha caído de forma generalizada. En total hay un 35% menos de operaciones en términos interanuales. El descenso ha sido más pronunciado en las operaciones de más de 3.000 metros cuadrados donde ha llegado casi al 80%.

Todo esto ha hecho perder mucho protagonismo a las operaciones de gran superficie y éste se ha desplazado a las pequeñas superficies, menos afectadas por la crisis.

La absorción de las operaciones de menos de 200 metros cuadrados ha supuesto 4 puntos porcentuales más que hace un año, mientras que la de operaciones de envergadura superior a los 3.000 metros cuadrados han caído a menos de la mitad.

Por zona geográfica, el 45% de la superficie absorbida está situada en el casco urbano. Le sigue la zona descentralizada con el 31%, la periferia con el 13% y la zona prime con el 11% restante. En términos generales, han perdido peso tanto la zona descentralizada como la periferia a favor del casco urbano y de la zona prime. Ello se debe tanto a una bajada apreciable de las rentas medias que han hecho estas zonas más asequibles como al ya citado protagonismo de las operaciones de pequeña superficie, cuyo feudo tradicional es el casco urbano.

Prácticamente no ha habido operaciones de venta a usuario siendo el alquiler el protagonista de la inmensa mayoría de las operaciones de este año 2009. El imparable aumento de la disponibilidad, generalizado en todas las zonas, junto con la escasa demanda, han presionado a la baja las rentas. La absorción neta ha tenido una evolución negativa desde 2008 como consecuencia de este aumento de la disponibilidad.

En los meses venideros es posible que aumente la demanda como consecuencia de varios factores entre los que se encuentran: una mejora de las expectativas de la evolución de la economía, unas rentas más bajas y atractivas y una mayor disponibilidad de inmuebles de calidad y en zonas atractivas.

Por sectores económicos las protagonistas han sido las empresas financieras y la industria. En el otro extremo, las menos dinámicas han sido la administración pública y las empresas inmobiliarias. En comparación con el mismo periodo del año anterior, han ganado protagonismo todos los sectores salvo el sector de la construcción e inmobiliaria y el sector servicios.

La inversión supera al 1er trimestre

Este trimestre el volumen de inversión en inmuebles de oficinas en Madrid ha ascendido a 193 millones de euros, una cifra superior a la del pasado trimestre lo cual da una idea de estabilidad y posible recuperación del mercado, aunque dentro de unas cifras ciertamente modestas.

Esta cifra no incluye los canjes de activos inmobiliarios a cambio de deuda en operaciones como por ejemplo la protagonizada por Sacyrvallehermoso, en su sede de la calle Padilla, 17 con Caixa Catalunya. Este tipo de operaciones son cada vez más frecuentes y están aumentando aún más el protagonismo que ya tienen las entidades financieras españolas en el sector inmobiliario.

Otro tipo de operaciones que siguen teniendo protagonismo en el mercado terciario son las de sale & leaseback. Tanto el Banco Pastor como Caixa Catalunya se han desprendido de sus sedes en el Paseo de Recoletos permaneciendo como inquilinos en las mismas obteniendo unos ingresos de 47,5 y 16 millones respectivamente, es decir, casi el 40% del total invertido en este periodo. Esta cifra es muy significativa a la hora de entender la mentalidad inversora actual.

Entre el resto de operaciones destacan la venta por parte del fondo Banif Inmobiliario a Orion Carina del edificio situado en la calle Vicente Aleixandre 1 en el parque empresarial de las Rozas por 27,5 millones de euros y la compra por parte de la Mutualidad de la Abogacía del edificio situado en el Paseo de Recoletos, 14 por 35 millones de euros y la venta por parte de Mutua Madrileña del edificio Castellana, 15 por algo más de 30 millones de euros.

La crisis económica ha provocado una caída de la absorción y de las rentas y un aumento de la disponibilidad. Las rentabilidades que se exigen ahora son muy elevadas en relación con periodos anteriores y en general no bajan del 6% en las mejores ubicaciones. Todo esto ha provocado un desajuste oferta-demanda en el que los compradores exigen cada vez más a unos vendedores que aún no han rebajado lo suficiente sus pretensiones. Como ejemplo de lo anterior está al nuevo parque empresarial Cuatro Torres Business Area, del que apenas se han alquilado el 20% de sus oficinas. Las grandes operaciones son cada vez más infrecuentes en todos los mercados europeos. La actual situación económica brinda a las empresas una mejor posición para renegociar sus contratos con los propietarios, temerosos de ver sus oficinas desocupadas. Este fenómeno se prolongará en los próximos meses y puede limitar las deslocalizaciones y por tanto la absorción.

El volumen de inversión ha retrocedido y se ha observado, como decíamos, un aumento de las rentabilidades por sexto trimestre consecutivo. Los inversores se han mostrado más selectivos y las diferencias en las expectativas de precio entre compradores y vendedores se han traducido en el cierre de muy pocas operaciones. Además, las operaciones de inversión relevantes muchas veces acaban viéndose paralizadas por el endurecimiento de las condiciones crediticias y la reducción del préstamo.

Con todo, el escenario para lo que resta de 2009 se prevé estable y tendiente a una leve mejoría de acuerdo con lo que se prevé para el resto de la economía.