El segundo trimestre de 2008 confirma la línea descendente en la contratación de oficinas en Madrid

10 de octubre de 2008

El segundo trimestre del año ha finalizado con leves repuntes en la demanda de oficinas con respecto al primer trimestre, pero también con un incremento de la tasa de disponibilidad. Si el incremento de la demanda ha obedecido a una situación de aceptación de la actual coyuntura económica y a una pérdida del miedo al sector inmobiliario de oficinas, el incremento en la disponibilidad ha sido más una consecuencia de la inercia constructora de los últimos años que ha dado entrada a numerosos nuevos proyectos que ya estaban en marcha.

Las rentas se han mantenido bastante estables aunque a la baja, con caídas en el entorno del 7 por ciento en las zonas más desocupadas e incluso con leves repuntes en las zonas más demandadas y con menor disponibilidad.

Para el resto del año se prevé que la situación siga en la misma tónica. Las expectativas se centran en lograr un cierre del año con cifras de absorción en torno a los 500.000 metros cuadrados, precios similares a los actuales y unas rentabilidades en el entorno del 5,5 por ciento para las mejores ubicaciones en la zona Prime.

Aumenta la superficie disponible y la demanda en el centro

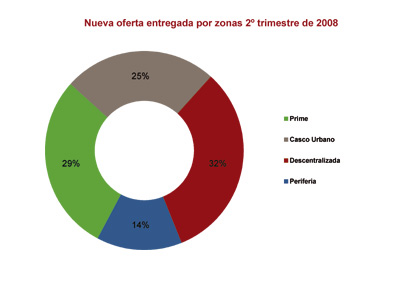

El segundo trimestre se han entregado 192.300 metros cuadrados de superficie de oficinas, lo que suma un total de 261.500 metros en lo que va de año. El 32 por ciento de esta superficie, entregada de abril a junio, corresponde a la zona Descentralizada, fundamentalmente al área del Campo de las Naciones (Cristalia). El 29 por ciento de la zona Prime corresponde a Torre Espacio en el parque empresarial Cuatro Torres Business Area.

Por otro lado, las tasas de disponibilidad han aumentado de forma generalizada, aunque más moderadamente en las zonas más demandadas como son Prime y la zona Descentralizada. Este incremento se debe a la caída de la demanda iniciada en el segundo semestre de 2007 y que unida a la nueva oferta que ha ido entrando en este último año ha provocado un aumento de la superficie disponible.

Está previsto que para cuando acabe la segunda mitad del año se entreguen algo más de 206.000 metros cuadrados de nuevos proyectos. La mayor parte está situada en la zona Descentralizada y Periferia (Las Tablas, Julián Camarillo, Pozuelo, etc.). No obstante hay que matizar que cerca del 70 por ciento de esta superficie ya está comprometida bien en prealquileres, bien por tratarse de proyectos tipo llave en mano.

Mientras tanto, hemos visto un ligero repunte en la demanda de oficinas en la capital con crecimiento del 11,5 por ciento sobre el trimestre anterior, alcanzándose la cifra de 145.000 metros cuadrados de absorción. Se cierra por lo tanto el semestre con una absorción total de 275.000 metros que hace prever un cierre de año en torno a los 500.000 metros cuadrados.

Este incremento en la absorción ha venido motivado por un marcado incremento de la superficie media por operación, que ha crecido un 16 por ciento con respecto al primer trimestre del año. Es decir, se han hecho más o menos el mismo número de operaciones pero de mayor envergadura, motivado por un aumento de la oferta de grandes superficies tanto por la entrada de obra nueva como por la desaceleración de la demanda que hace más fácil y económico encontrar productos de estas características a día de hoy.

Como viene siendo habitual, la mayoría de la superficie absorbida se encuentra en las zonas Descentralizada (un 35,49 por ciento) y Periferia (un 32,99 por ciento), aunque el mayor número de operaciones se ha dado en el casco urbano.

El 74 por ciento de las operaciones que se han firmado sobre superficies inferiores a los 1.000 metros cuadrados y estas operaciones han supuesto cerca del 25 por ciento del total de superficie absorbida. Las operaciones de más de 3.000 metros cuadrados han supuesto tan un solo un 6,87 por ciento del total, pero absorbiendo más de 46 por ciento del total de superficie contratada durante el segundo trimestre.

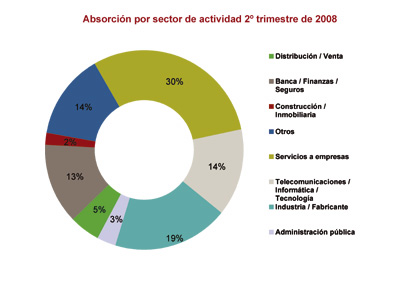

Por sectores económicos las protagonistas han sido las empresas del sector servicios que han sido las más activas en la mayor parte de los rangos de superficie. En comparación con el mismo periodo del año anterior, han ganado protagonismo el sector Distribución y Administración Pública, mientras que todos los demás han perdido peso.

Precios a la baja

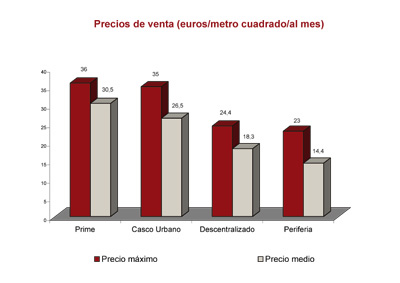

Los precios de operaciones cerradas de alquiler máximos este año en la zona Prime no han sobrepasado los 36 euros por metro cuadrado y mes, y en términos medios se hayan en los 30,5, siempre dependiendo del inmueble, ubicación, calidades y uso. Esto supone una bajada de un 10 por ciento con respecto al primer trimestre, en línea con el aumento de la disponibilidad de la zona.

En el Casco Urbano los precios han subido un 7 por ciento de media. Los máximos han estado muy cerca de los de la zona Prime, en concreto se han alcanzado los 35 euros por metro cuadrado. En la zona Descentralizada los precios han bajado ligeramente, mientras que en la periferia se han mantenido estables.

En lo que queda de año se prevé que los precios tengan variaciones similares de entorno al 6-7 por ciento tanto al alza como a la baja dependiendo de las zonas y la evolución de la demanda de las mismas. Las más volátiles seguirán siendo las zonas Descentralizada y Periferia por ser donde más se concentra la oferta.

En cuanto a los precios de venta, el primer semestre las operaciones han supuesto el 8,7 por ciento del total de operaciones del periodo con una absorción cercana al 23 por ciento del total de la superficie contratada en el semestre.

La mayor parte de las operaciones se realizaron en la Periferia y sobre edificios exclusivos. Los precios se han mantenido estables con ligeros ascensos salvo en el caso del área Descentralizada donde han sufrido un fuerte descenso con motivo de la bajada de demanda de este tipo de operaciones.

Leve repunte en las operaciones de inversión

Tras un primer trimestre muy poco dinámico, en el segundo trimestre del año se ha podido observar un tímido repunte en las operaciones de inversión que podría desembocar, de mantenerse la tendencia, en una recuperación parcial en lo que queda de año que nos situaría en el umbral de los 1.000 millones de euros, una cifra no tan alta como la del año anterior.

En estos tres meses se han realizado operaciones por un valor de 400 millones, lo que sigue demostrando una cierta cautela por parte de los inversores, aunque ya menos influenciada por el miedo, y más por el alza de los tipos de interés, la dificultad para obtener financiación externa y las expectativas sobre la evolución de la demanda del mercado inmobiliario terciario.