El mercado de oficinas de Madrid cerró 2012 sin mostrar signos de reactivación

Parece que propietarios con urgencia para obtener liquidez o bancos acreedores con activos inmobiliarios de compañías insolventes, han asumido la posibilidad de vender con pérdidas. Pero hasta finales de verano el mercado estuvo marcado por una atonía generada debido a la difícil situación económica, la escasez de crédito y la notoria diferencia entre las expectativas de valor de compradores y vendedores. Los rumores sobre un inminente rescate y la posibilidad de la salida de la moneda única mantuvieron a los inversores internacionales fuera del terreno de juego, circunstancia que no alejó a los nacionales, más confiados en la capacidad de recuperación del país y con menor dependencia de financiación, pero también con una capacidad más limitada en cuanto al volumen de inversión.

La distancia adoptada por los internacionales fue y es relativa, ya que han estado pendientes en todo momento del panorama económico y atentos a las oportunidades que pudiesen surgir.

La llegada de nuevos fondos foráneos y el respaldo de instituciones financieras que declaran España como uno de los destinos más atractivos de inversión en 2013 podría ser uno de los estímulos definitivos para reactivar el mercado de inversión terciaria.

En cuanto a las rentabilidades, los activos prime en zonas prime continúan siendo el producto más atractivo, pero también el más escaso. Varios inversores nacionales están interesados en comprar, y quieren comprar, producto joya (con excelente ubicación, inquilino solvente, rentas de mercado, etc.) para los que el nivel de rentabilidad estaría en torno al 6% y en casos muy específicos, incluso por debajo. Para el resto del mercado dentro de la ciudad, los internacionales e institucionales alcanzarían niveles entre el 6,5 y el 7%.

En cuanto a los indicadores del mercado de usuarios, pocas novedades respecto a los últimos trimestres. La oferta de espacios disponibles roza 1,6 millones de metros cuadrados, estableciendo la tasa de vacío en el 12,1%. Tras varios años de retraso se ha incorporado al parque de oficinas el complejo empresarial levantado en el solar que en su día ocupó la embotelladora de Casvega, lo que ha empujado volumen de disponibilidad. La debilidad de la demanda no es capaz de absorber el exceso de espacios vacíos y todo apunta a que 2012 marcará un mínimo histórico en el nivel de contratación, con un volumen de absorción bruta por debajo de los 300.000 metros cuadrados.

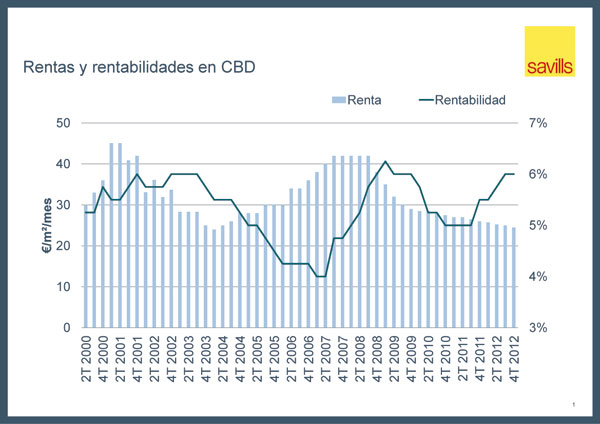

Persiste el ajuste de rentas. La solidez del CBD modera descenso en esta área, pero se mantienen en línea descendente dejando el nivel de cuarto trimestre en torno a los 24,50 /m²/mes.