Mercado de oficinas de Barcelona 3T 2012: la contratación sube

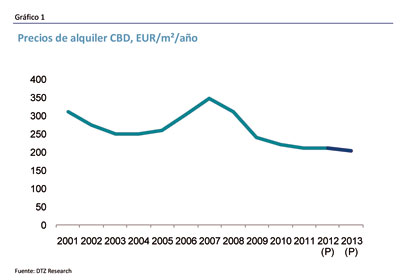

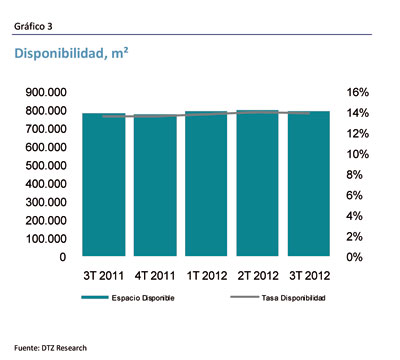

Asimismo, el espacio disponible de oficinas sólo ha bajado ligeramente respecto al pasado trimestre. Apenas varió respecto al primer trimestre del 2011, ronda el 14%. La coyuntura económica, los bajos precios y dificultades de financiación están provocando el retraso de muchos proyectos, algunos incluso sin fecha prevista de comienzo, lo que afectará a la oferta futura de espacio. Por ello los metros cuadrados previstos para los próximos dos años son muy inferiores a los inicialmente planeados y a la de años precedentes. Casi toda la superficie prevista para 2012 tiene inquilino asegurado. Las rentas CBD han sufrido una fuerte corrección desde el 2007, superior a un 40%, y parecían haberse estabilizado desde el verano del 2010. Estas no han variado respecto al trimestre pasado permaneciendo invariables en todas las zonas.

Perspectiva económica

Las tensiones en los mercados financieros se han relajado en las últimas semanas tras el anuncio del BCE, en su reunión de agosto, de que está dispuesto a reactivar las compras en el mercado secundario de bonos. Pero el desbloqueo de este apoyo está condicionado a la solicitud de España de asistencia desde el Mecanismo Europeo de Estabilización y aceptando la condicionalidad estricta y efectiva que esto implica. Aunque esto puede ser difícil políticamente para el gobierno, se prevé que España entre en este programa y así se garantizaría la contención de las primas de riesgo soberano.

Pero con la previsión de que la economía se mantenga en recesión durante el próximo año es probable que los préstamos no cobrados vayan a seguir aumentando tanto como las perdidas asociadas de los bancos. Mientras las fuentes de financiación sigan agotadas, es probable que el crédito desde los bancos se vea restringido todavía más, con efectos en la economía en general.

Se prevé que la economía española disminuya un 1,4% este año, seguido de un 2,1% contracción en el 2013. Aunque se de un crecimiento positivo después, se necesitaran todavía más reformas estructurales para aumentar la capacidad productiva subyacente de la economía. Estas reformas y medidas de austeridad están provocando grandes costes sociales y económicos, aunque esta prevista una tendencia hacia una unión bancaria y fiscal más cercana en la zona europea para facilitar el proceso de ajuste.

Demanda

La contratación de espacios de oficinas ha aumentado con 62.000 metros cuadrados en el tercer trimestre. Supone casi un crecimiento del 50% respecto al trimestre pasado y del 9% respecto al mismo periodo del año pasado.

Las medidas de austeridad, la incertidumbre sobre posibles rescates económicos y la intervención de la UE, parecen continuar afectando a la actividad empresarial y, por tanto, a la demanda de oficinas ya que las diferentes empresas aguardan a una mayor claridad sobre el futuro de España para invertir. Los volúmenes de absorción son bajos desde una perspectiva histórica aunque la contratación de este año esté en línea con los volúmenes registrados desde el 2009.

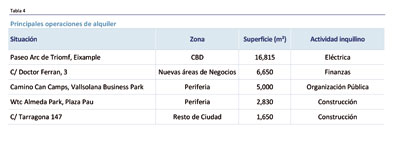

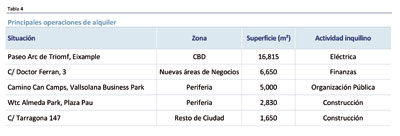

Las grandes compañías suelen preferir las Nuevas Áreas de Negocios como Plaça Europa o 22@. Estas zonas se muestran cada vez más consolidadas por sus rentas más asequibles, mayores superficies, edificios modernos y buenas comunicaciones. Por su parte, el CBD sigue atrayendo por su representatividad, situación céntrica, abundancia de servicios y buenas comunicaciones con diversos profesionales como abogados o consultores.

En la mayoría de las ocasiones se opta por el alquiler frente a la compra. Las actuales circunstancias económicas y la dificultad de financiación motivan esta circunstancia.

Los propietarios siguen ofreciendo a los posibles inquilinos incentivos variados para conseguir alquilar sus inmuebles.

Oferta

El espacio disponible de oficinas sólo ha bajado ligeramente respecto al pasado trimestre. Apenas varió respecto al primer trimestre del 2011, ronda el 14% (Gráfico 4).

Está disponibilidad es mayor en la periferia como en Sant Cugat y en menor medida en Nuevas Áreas de Negocios como en Plaça Europa, en LHospitalet de Llobregat, o 22@. En estas zonas descentralizadas es donde se han entregado la mayoría de las promociones recientes. No obstante, áreas más céntricas han alcanzado niveles de disponibilidad excepcionalmente altos al liberarse espacio por empresas que se mudan a Nuevas Áreas de Negocios o que reducen espacio.

La mayor parte de la superficie entregada en los últimos años fue en zonas descentralizadas. En el 2011 se redujo respecto al ejercicio anterior en una quinta parte.

La coyuntura económica, los bajos precios y dificultades de financiación están provocando el retraso de muchos proyectos, algunos incluso sin fecha prevista de comienzo, lo que afectará a la oferta futura de espacio. Por ello los metros cuadrados previstos para los próximos dos años son muy inferiores a los inicialmente planeados y a la de años precedentes. Casi toda la superficie prevista para 2012 tiene inquilino asegurado. No se entregó nada destacable este trimestre. Probablemente se alcancen algo más de 36.000 metros cuadrados en el 2012 (Gráfico 4).

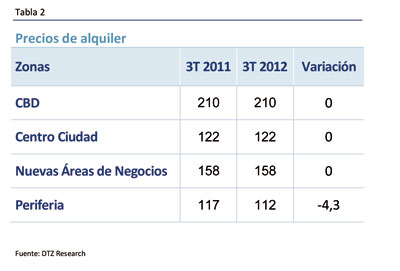

Precios

Las rentas CBD han sufrido una fuerte corrección desde el 2007, superior a un 40%, y parecían haberse estabilizado desde el verano del 2010. Estas no han variado respecto al trimestre pasado permaneciendo invariables en todas las zonas.

Respecto al año anterior, los precios también siguen planos (Tabla 2). Los altos niveles de desocupación impedirán incrementos generalizados de precios a corto plazo.