El mercado industrial se corrige y presenta condiciones positivas para la inversión

21 de septiembre de 2009

y Luis Guardia durante su comparecencia ante la prensa")

Jordi Toboso, director de Jones Lang LaSalle en Barcelona, Roser Rodríguez, codirectora de la agencia de Oficinas de Barcelona, Xavier Cotet, director adjunto de Inversión de Oficinas, y Luis Guardia, director del departamento industrial de Cataluña, fueron los encargados de comunicar los resultados del análisis sobre el mercado terciario catalán.

En su presentación, Jordi Toboso señaló que el mercado industrial y logístico, en general, ha sufrido algún que otro cambio en la manera de funcionar, fruto del contexto económico del momento. En el mercado industrial, sobre todo, ha reaparecido con fuerza el fenómeno del alquiler con opción a compra; y en cuanto al logístico, el descenso del consumo ha provocado una bajada natural en la demanda de operadores logísticos. Ante la pregunta sobre si éste es un fenómeno que permanecerá o si es fruto de la actual coyuntura, Luis Guardia nos respondió que es producto de este momento: el perfil final del que ahora alquila es comprador y su voluntad última es adquirir el inmueble en propiedad. En cuanto su situación financiera mejore, el que esté en disposición de comprar, lo hará.

Sobredemanda e infraoferta

Luis Guardia, responsable del departamento industrial de Jones Lang LaSalle Cataluña, explicó que zona logística e industrial de Barcelona se ha caracterizado tradicionalmente por la falta de suelo, la sobredemanda y la infraoferta. En el actual contexto de crisis económica generalizada, un mercado que ya de por sí no estaba equilibrado, en un momento en que sube la oferta y baja la demanda, se acerca al equilibrio, según matizó Guardia. Paradójicamente, este defecto característico de la zona industrial barcelonesa, se convierte en un punto positivo de cara a resistir esta crisis, que otros mercados de industrial, tanto a nivel europeo como en el resto de España, no tienen, porque tradicionalmente han tenido una reserva de suelo más grande que la nuestra, añadió Luis Guardia.

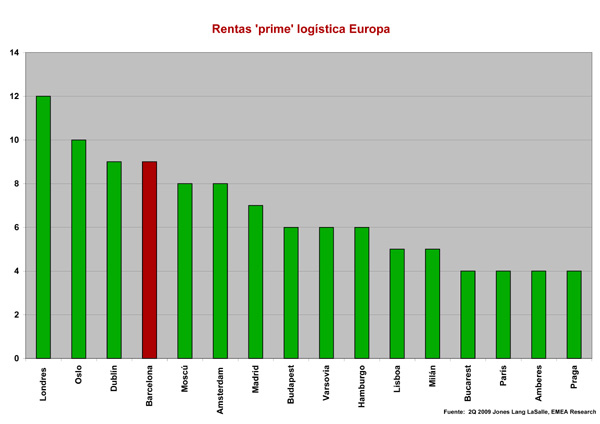

La consultora Jones Lang LaSalle divide el Área Industrial Metropolitana de Barcelona en tres coronas. La más cercana a la ciudad, la prime, es también muy característica, al ser imposible que crezca más, ya que por un lado tiene el Aeropuerto del Prat, por el otro la ciudad de Barcelona y por el otro el mar. Esta limitación espacial también conlleva que la zona industrial y logística de la capital catalana esté entre las cinco ciudades europeas con rentas logísticas más altas, a un nivel similar a Dublín o Moscú. Tomando la Ciudad Condal como centro, a medida que las áreas industriales se alejan, los precios bajan y la oferta sube; y viceversa, a medida que se acercan a la ciudad hay menos disponibilidad y mayores son los precios.

En cuanto a los precios, Guardia quiso resaltar que desde su consultoría hemos detectado lo que sería el punto de inflexión de la bajada de los precios. Durante el primer semestre de 2009 y con respecto al mismo período del año anterior, las rentas en la primera corona han bajado un 6,59% y prime se ha pasado de una renta de alrededor de 9 euros a 8,5 euros por metro cuadrado. La previsión de Jones Lang LaSalle es, a nivel de rentas prime, un descenso del 7% para este 2009 y del 6% para 2010. El 2011 será el año de la estabilización de las rentas y en 2012 empezará de nuevo la tendencia alcista.

En lo que se refiere a rentabilidades, cabe destacar la tendencia alcista del mercado industrial desde 2006. Lo que destaca de este mercado es que presenta unas rentabilidades más altas a nivel de inversión que los mercados de oficinas o de retail, cosa que para algunos inversores lo hacen un mercado más atractivo.

Barcelona absorbe 62.000 m2 en lo que va de año en zona prime

En la zona prime de Barcelona ha habido un incremento de la oferta disponible de aproximadamente 100.000 metros cuadrados debido a la entrega de nuevas naves industriales y logísticas. A esto se añade que muchos de los operadores y usuarios han liberado espacio y stock como consecuencia de políticas de racionalización de espacio.

De los 100.000 metros cuadrados de nueva disponibilidad en la primera corona, el mercado ya ha absorbido 62.000 en operaciones por encima de los 10.000 metros cuadrados lo que confirma que a pesar de la crisis, la disponibilidad no se verá aumentada en exceso. Estos 62.000 metros cuadrados de absorción es una cifra más optimista de los que nos pensábamos a finales de 2008, quiso añadir el director del departamento industrial de Jones Lang LaSalle Cataluña.

Por otro lado, el sector logístico, que había sido un valor refugio durante el año pasado, ha empezado a tener síntomas de debilidad. Durante 2009 se han cerrado en Barcelona cuatro operaciones significativas: Redur, que ha instalado su nueva plataforma logística de 13.000 metros cuadrados en la Zona Franca en una operación asesorada por Jones Lang LaSalle; Mollenbergnatie que ha alquilado una plataforma de 26.000 metros cuadrados; Schenker que ha arrendado una nave de 11.000 metros cuadrados; y la ampliación en 12.000 metros cuadrados por parte de Scheneider en Sant Boi de Llobregat.

Mejora de la demanda: externalización y ampliación del Port

El descenso del consumo ha propiciado una bajada natural en la demanda de operadores logísticos que han visto como su actividad disminuía debido a la íntima relación que existe con el consumo. En términos generales, la bajada, durante el segundo trimestre del año, ha sido del orden del 20%, aunque Guardia quiso matizar esta cifra: Más del 20% ha bajado la demanda de sectores como la construcción y la automoción, más afectados por el contexto económico actual; en cambio hemos notado un repunte en cuatro sectores en concreto: las energías renovables, el sector farmacéutico, el de la alimentación y el de las obras públicas. Luis Guardia también quiso dar una pincelada de optimismo a esta cifra, ya que este 20% se trata de una media entre los tres meses: Si tenemos en cuenta sólo el mes de junio, hemos visto que la demanda ha aumentado un 6%. No sé si son los famosos brotes verdes o no, pero podemos decir que hay algún punto que nos hace ser optimistas.

Este descenso se puede ver compensado con la externalización de la logística de las empresas debido a una reducción de costes y con la ampliación del puerto de Barcelona que provocará un aumento de la demanda logística y que estará operativa a partir de 2011.

Como consecuencia de la ampliación del Port de Barcelona, que generará un tráfico de mercancías y contenedores más amplio, se ha incrementado la superficie de la Zal II, pero dicha ampliación no estará operativa hasta 2011. En cambio, la Zal II, dos años antes cuenta ya con un índice de ocupación de más del 75%. Por tanto, como esta zona no puede crecer más, provocará el incremento de la demanda en las coronas exteriores del Área Metropolitana, hasta unos 50 kilómetros de la capital catalana.

El otro factor a tener en cuenta es la externalización de los servicios logísticos. Aunque las empresas españolas están por debajo de la media europea en cuanto al uso del outsourcing, la tendencia es llegar a converger con Europa. Asimismo, en un momento de retroceso económico, para las empresas industriales es un buen momento para pasar a la logística a terceros en lugar de hacerla ellos mismos: Para la empresa esto significa que una partida que tiene un coste fijo, pasa a ser un coste variable. La consultora cree que este proceso durará dos años, pero ya en la actualidad se está notando una serie de procesos de nuevas instalaciones logísticas potenciales que son demandas derivadas de la externalización logística por parte de las empresas industriales. Éstas querrán estar cerca del gran mercado (Barcelona), o cerca de las fábricas, y en este proceso de externalización, Barcelona tiene un gran potencial para absorber todas estas nuevas empresas y este espacio logístico, porque tiene uno de los tejidos industriales más importantes de España, añadió Luis Guardia. La tendencia es estar cada vez más cerca de Barcelona, ya que los operadores logísticos están dispuestos a pagar una renta mensual superior para sus naves en ubicaciones prime o junto a tejidos industriales más consolidados cerca de Barcelona en lugar de irse a 100 kilómetros y pagar una renta mucho más baja, porque el coste del carburante que esto implica no les compensa.

Inversión para productos sin riesgo

Las rentabilidades están subiendo desde 2006, en 2009 han llegado al 7,75%, lo que equivale a un incremento de 1,65% respecto a 2008, y Jones Lang LaSalle calcula que de cara al año que viene pueden estar sobre el 8%, que será el punto máximo. Este fenómeno coincidirá con que la renta prime estará al nivel más bajo que hay en las previsiones, con lo que tanto en 2009 como en 2010, el mercado logístico será un mercado de oportunidades: En un periodo en que las rentas están en su momento más bajo y las rentabilidades en su momento más alto, se puede adquirir producto a una buena rentabilidad y con recorrido de rentas, afirmó Luis Guardia.

Respecto a las operaciones que ha habido de inversión durante el primer semestre, la consultora destaca tres: 20.000 metros cuadrados en Mataró y otras dos protagonizadas por inversores privados en naves de alrededor de 5.000 metros cuadrados, que han tenido lugar en la Cim Vallès, en Santa Perpètua, y en Llinars del Vallès.

El mercado sigue mostrando oportunidades para productos que no presenten riesgo: localización, inquilinos seguros y rentas a largo plazo. Según el director de industrial y logística de Jones Lang LaSalle en Cataluña: Los fondos institucionales y los private equity investors continúan en activo, pero sin embargo piden rentabilidades más altas y se están centrando en productos de calidad cercanos a los núcleos principales para evitar los riesgos por alquileres.

Asimismo, la falta de liquidez en el mercado de inversión logística se debe a que parte del volumen destinado al sector logístico por los inversores ha sufrido un trasvase para destinarse casi exclusivamente al sector de oficinas, un mercado más primordial para los fondos de inversión. A pesar de esta falta de liquidez, existen inversores oportunistas en el mercado logístico de Barcelona que buscan plataformas estratégicas en cuanto a localización, rentas e inquilinos. No obstante, piden grandes descuentos en aquellos inmuebles en los que perciben cierto riesgo.

Por otro lado, los inversores tradicionales en industrial han estado parados por el clima de desconfianza provocado por el contexto económico, pero, según informó Guardia, algunos de estos inversores nos han hecho saber que a partir del segundo semestre se disponen a comprar, cosa que quiere decir que ya ven que el mercado ha tenido la corrección que debía tener y presenta unas condiciones positivas para la inversión. En este sentido, Jones Lang LaSalle espera que este segundo semestre el volumen de inversión industrial crezca a un nivel considerable.

Buenas vibraciones

Jordi Toboso, director de Jones Lang LaSalle en Barcelona, quiso finalizar la presentación ante la prensa con un mensaje optimista: A pesar de que no podemos negar que la crisis existe y que todos hemos pasado una época difícil, volvemos a ver dinero en el mercado para invertir en buenos productos, a buenas rentabilidades, y por tanto creo que podemos acabar el año con unas cifras mejores que al principio de 2009 podíamos esperar. Esto es algo muy positivo, porque en el segundo semestre de 2008 los fondos se habían marchado y el dinero prácticamente había desaparecido.