La disponibilidad en el mercado de oficinas madrileño marca un nuevo máximo histórico

El año concluye con un descenso del 24% en términos anuales y un débil comportamiento en el último trimestre que, con 63.200 metros cuadrados de absorción bruta, ha registrado un retroceso del 37% anual y rompe la tónica habitual de estímulo de la contratación de fin de año.

En opinión de Ilán Dalva, director nacional de Oficinas de BNP Paribas Real Estate, esta tónica se ha roto porque algunas empresas han alargado la toma de decisiones y, por lo tanto, existen hoy en día peticiones de grandes espacios que podrían cerrase durante el primer semestre del año, lo que ayudaría a potenciar el mercado. Al cierre del año podría registrarse un mayor número operaciones como consecuencia de una mejora en la confianza de los empresarios y consumidores, y la escasez progresiva del producto de calidad a buen precio.

Excepto en el Centro de Negocios (zona CBD), por la demanda de producto de calidad y bien ubicado, la contratación ha retrocedido en todas las zonas, de manera singular en Centro y Descentralizada (-45% y -27%, respectivamente). El descenso de la actividad también se ha reflejado en el número de operaciones, 340 en total, que marca el mínimo de los últimos 10 años. El tamaño medio de las operaciones cerradas en 2012, por su parte, se ha reducido hasta 700 metros cuadrados por debajo la media de 900 metros cuadrados de los últimos cinco años y de 1.000 metros cuadrados de los últimos diez, reflejo de las políticas de reducción de espacio. Las operaciones del cuarto trimestre promediaron 520 metros cuadrados.

Las compañías más activas del año fueron las de Servicios a Empresas (29% de participación en la contratación) y las de Tecnologías de la Información (18%). Esta últimas han superado por primera vez a las financieras y las de consultoría. Las empresas IT buscaron principalmente localizaciones en las zonas Descentralizada y Periferia, donde se concentró el 60% de sus operaciones.

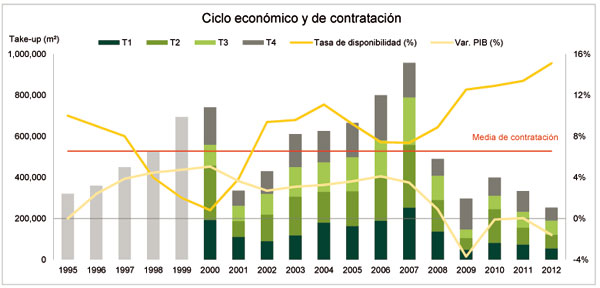

La tasa de disponibilidad, por su parte, ha marcado un nuevo máximo histórico al alcanzar el 15%. Durante 2012 se añadieron 210.000 metros cuadrados a la superficie disponible en la ciudad, en su mayor parte provenientes de oficinas desocupadas. La zona Periferia fue la única en reducir su indicador de disponibilidad en tanto que Descentralizada registró el mayor crecimiento ―del 22% al 24%― por la incorporación al mercado de 51.000 metros cuadrados de nueva superficie en la zona de Avenida de América.

En lo que se refiere a precios, la renta prime registró un descenso del 12,5% anual, desde los 27 /m²/mes de inicio de año a los 24 /m²/mes actuales, en tanto que la renta media retrocedió un 6% en el transcurso del ejercicio.