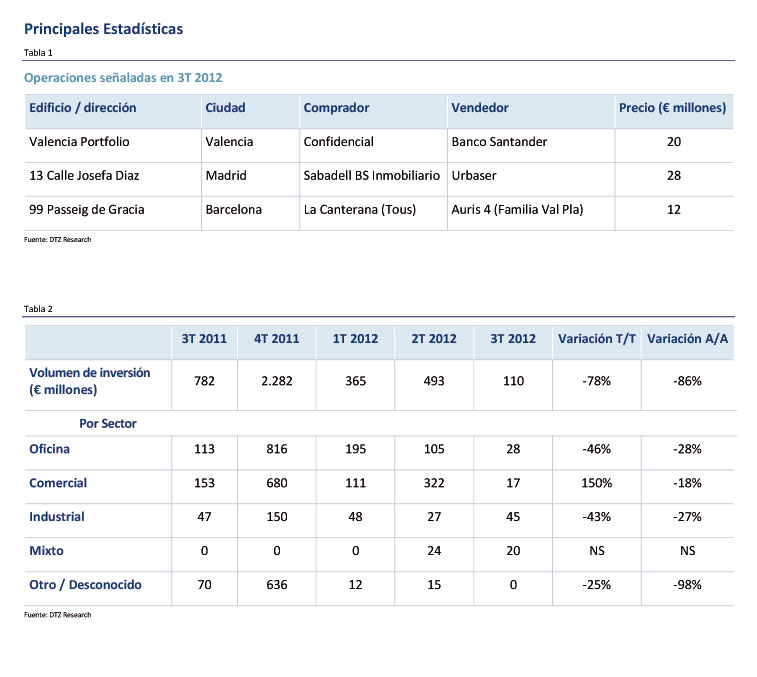

España 3T 2012: se paraliza la inversión

Este trimestre hemos visto menos transacciones y normalmente por importes más pequeños, síntoma de la ausencia de interés de los inversiones por grandes tamaños y de las dificultades de financiación. Como resultado la mayoría de transacciones de este trimestre han sido por ocupantes o en sale and leaseback. Las rentabilidades de activos comerciales y de oficinas prime permanecen planas mientras que las de industrial han subido ligeramente en respuesta a la debilidad del mercado.

Los volúmenes de inversión caen

El mercado de inversión en inmuebles terciarios sigue en suspenso. La falta de perspectivas macroeconómicas claras frustra a los inversores y las continuas dificultades de financiación merman la confianza de inversores. Como se comunicaba en el ultimo DTZ Great Wall of Money, el capital disponible ha aumentado y está acumulado mientras los inversores esperan o tienen problemas para movilizar su capital. Actualmente España se considera un mercado con más riesgo y está atrayendo interés de inversores oportunistas aunque todavía no se han cerrado muchas operaciones de este tipo.

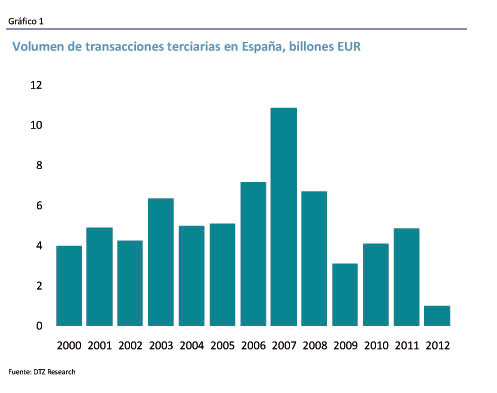

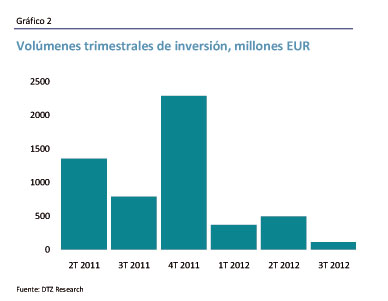

Los volúmenes de inversión han seguido siendo muy bajos y han descendido aún más respeto al trimestre pasado (Gráfico 2). Los volúmenes han caído un 78% respecto al último trimestre y un 86% en respeto del mismo trimestre del 2011. Mucho tendría que mejorar el próximo trimestre para que el 2012 no sea el año con menos actividad de la década.

El DTZ Fair Value Index Q1 2012, aunque mostraba una mejora en el atractivo de la mayoría de mercados de Europa, también anticipaba una mayor divergencia entre los mercados principales y los de la periferia. En España sólo algunos mercados mostraban un retorno razonable.

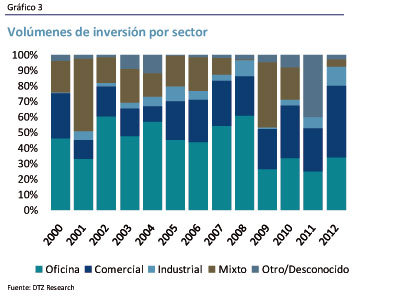

Este trimestre la mayoría del monto invertido corresponde al sector industrial pero proviene de grandes compras por ocupantes. Durante el último año, la mayor parte del volumen de inversión ha sido del sector comercial. A pesar de la crisis económica, el sector comercial prime ha resistido relativamente bien. Los últimos tres trimestres han demostrado un movimiento hacia sectores más tradicionales, lo que contrasta con el 2011 cuando había una proporción más elevada de inversión en inmuebles alternativos como sobre parques eólicos, hospitales o aparcamientos (Gráfico 3).

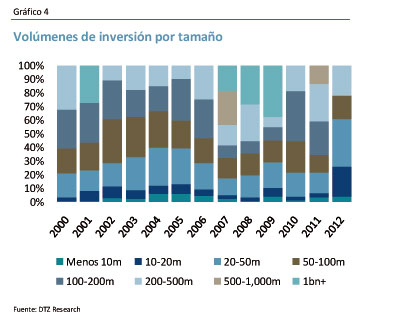

Como venía ocurriendo el tamaño de las operaciones va disminuyendo respecto a años pasados. Este trimestre hemos visto menos transacciones y normalmente por importes más pequeños, síntoma de la ausencia de interés de los inversiones por grandes tamaños y de las dificultades de financiación. Como resultado la mayoría de transacciones de este trimestre han sido por ocupantes o en sale and leaseback.

Los vendedores volvieron a ser principalmente españoles; los foráneos pierden protagonismo

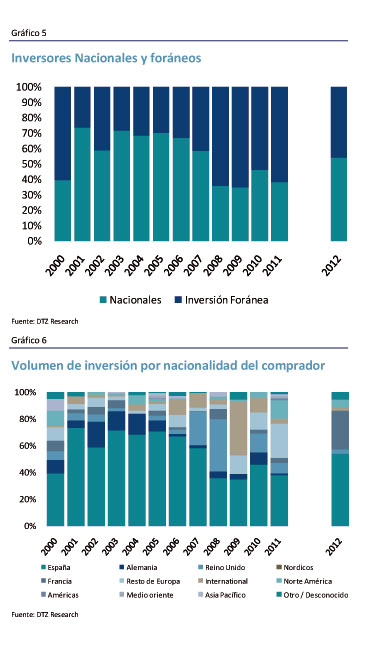

La mayoría de vendedores este trimestre fueron nacionales aunque en lo que llevamos de año se repartieron de modo similar con los propietarios extranjeros.

Una operación destacable ha sido la compra por parte de la empresa de cerveza española Damm de los inmuebles industriales que eran propiedad de Cadbury (extranjero) y Crédito y Docks (español).

La procedencia de los comparadores está bastante dividida entre los nacionales y extranjeros este año, si bien estos últimos han cedido parte de su protagonismo este trimestre (Gráfico 5). La mayoría de foráneos sigue viendo de Europa y de entre estos los franceses llevan la delantera (Gráfico 6).

La mayoría de los inversores buscan productos más prime que épocas pasadas pero con enfoque en diferentes aspectos según la procedencia del inversor. La mayoría de los extranjeros busca contratos de alquiler a largo plazo que aseguren sus ingresos recurrentes y volúmenes más grandes donde tengan menor competencia dado la dificultad de acceso a financiación. Los inversores nacionales quieren aprovechar la coyuntura económica para acceder a localizaciones inalcanzables en otros años pero en tamaños más reducidos.

Estas características del mercado nacional van en línea con la tendencia europea de incremento de la inversión intrarregional y de crecimiento de la inversión institucional.

Los inversores extranjeros suelen tener un perfil financiero, especialista en alguna tipología u oportunista mientras los nacionales suelen ser privados o aseguradoras.

Las rentabilidades siguen estables

Las rentabilidades de activos comerciales y de oficinas prime permanecen planas mientras que las de industrial han subido ligeramente en respuesta a la debilidad del mercado.

Después de algunos años de rentabilidades iniciales exigidas por inversores en crecimiento, estas se han estabilizado desde el 2009. Incluso han tenido algún ajuste a la baja quizá por el interés de inversores privados por activos prime de menor volumen y porque los inversores ven próximo el fin de la bajada de rentas.

Las rentabilidades de Oficinas prime en Madrid se mantienen al 5,75% y las de Barcelona al 6%. Las de Comercial continúan en el 5,75% y en Industrial han subido hasta el 8% (Gráficos 7, 8 y 9).

Desde el 2007 ha crecido la aversión al riesgo, por lo que la diferencia de rentabilidades entre activos prime y secundarios se ha acusado. La actividad se concentra en producto más seguro por este aumento de la percepción de riesgo. Mientras que las rentabilidades en los activos prime empezaron a descender, en los activos secundarios no hay todavía síntomas de que se repita esta tendencia.

Este efecto parece replicarse a nivel europeo, cada vez que hay dudas sobre la economía de los países periféricos de la zona euro la inversión se desplaza hacia los mercados principales a pesar de la diferencia de rentabilidades. Se prevé que las rentabilidades apenas varíen en un futuro inmediato.