Mercado de oficinas Madrid 3T 2012: los abogados se movilizan

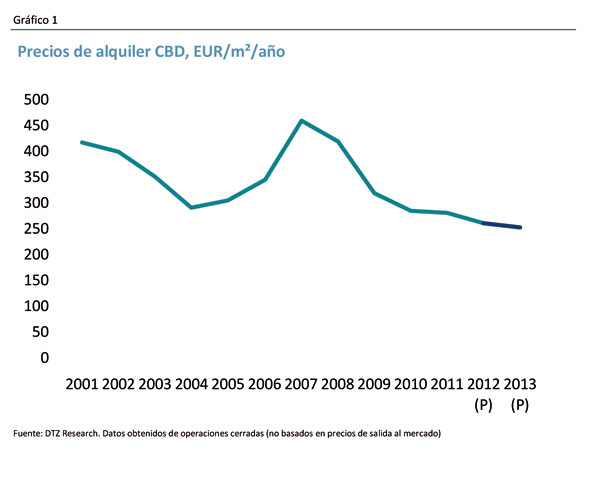

La mayor parte de esta superficie contratada se situó, esta vez, dentro de la M30. CBD y Resto de Distrito fueron las zonas preferidas contabilizando respectivamente el 28% y el 24% de la superficie. La disponibilidad de oficinas continúa suavemente en ascenso debido a la baja contratación y se sitúa ya en el 13%. Cabe destacar este trimestre los casi 70.000 metros cuadrados entregados por Repsol para su nueva sede corporativa en Méndez Álvaro. Aunque la superficie proyectada para el 2012 es bastante superior a la del 2011, puede volver a verse recortada si no aumenta la demanda de espacios. Las rentas CBD han sufrido una fuerte corrección desde el 2007, superior a un 40%, y parecían haberse estabilizado desde el verano del 2010. Estas apenas han variado respecto al trimestre pasado permaneciendo invariables en CBD (Gráfico 1).

Perspectiva económica

Las tensiones en los mercados financieros se han relajado en las últimas semanas tras el anuncio del BCE, en su reunión de agosto, de que está dispuesto a reactivar las compras en el mercado secundario de bonos. Pero el desbloqueo de este apoyo está condicionado a la solicitud de España de asistencia desde el Mecanismo Europeo de Estabilización y aceptando la condicionalidad estricta y efectiva que esto implica. Aunque esto puede ser difícil políticamente para el gobierno, se prevé que España entre en este programa y así se garantizaría la contención de las primas de riesgo soberano.

Pero con la previsión de que la economía se mantenga en recesión durante el próximo año es probable que los préstamos no cobrados vayan a seguir aumentando tanto como las perdidas asociadas de los bancos. Mientras las fuentes de financiación sigan agotadas, es probable que el crédito desde los bancos se vea restringido todavía más, con efectos en la economía en general.

Se prevé que la economía española disminuya un 1,4% este año, seguido de un 2,1% contracción en el 2013. Aunque se de un crecimiento positivo después, se necesitaran todavía más reformas estructurales para aumentar la capacidad productiva subyacente de la economía. Estas reformas y medidas de austeridad están provocando grandes costes sociales y económicos, aunque esta prevista una tendencia hacia una unión bancaria y fiscal más cercana en la zona europea para facilitar el proceso de ajuste.

Demanda

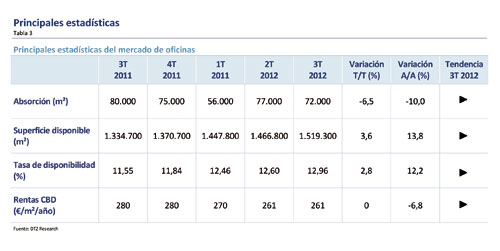

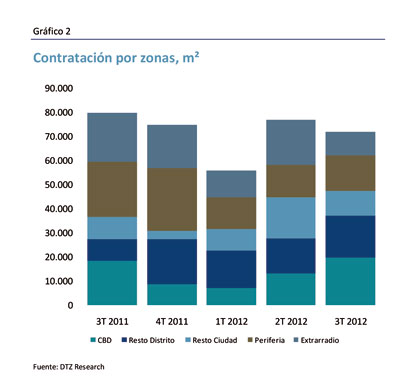

La actualidad económica y la especulación sobre el futuro a corto plazo de la economía española siguen haciendo mella sobre la demanda de espacios de oficina habiéndose registrado una contratación modesta desde una perspectiva histórica. En este tercer trimestre se produjo una caída del 9% en la contratación de espacios de oficina respecto al trimestre anterior. Se alquilaron 72.000 metros cuadrados.

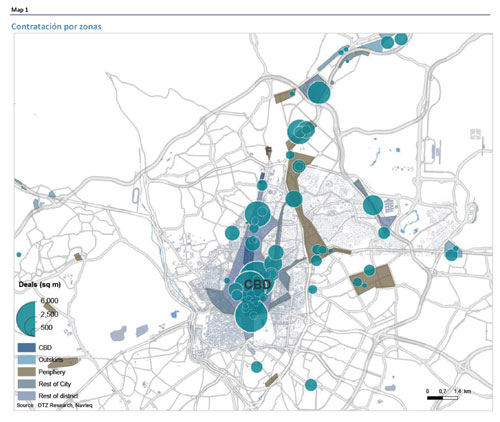

La mayor parte de esta superficie contratada se situó, esta vez, dentro de la M30. CBD y Resto de Distrito fueron las zonas preferidas contabilizando respectivamente el 28% y el 24% de la superficie (Gráfico 2).

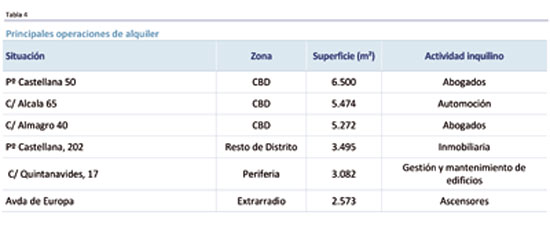

La mayoría de las operaciones de mayor tamaño fueron, asimismo, en el centro de la ciudad (Tabla 4). A pesar de que hay mayor disponibilidad de grandes superficies y edificios modernos en las afueras de la ciudad algunas corporaciones también están encontrando espacio para su sede o para reunificar su plantilla en el centro. Este trimestre las tres operaciones más grandes han sido en la zona CBD.

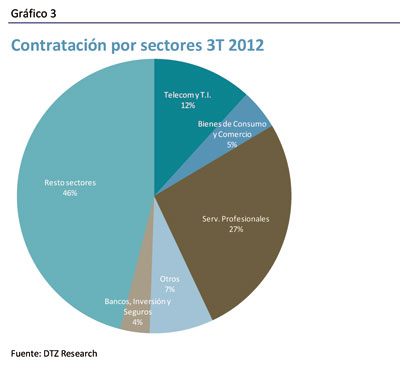

Los sectores más presentes este trimestre fueron Servicios Profesionales y Restos Sectores (Gráfico 3). A parte de estas operaciones más grandes, hubo menos transacciones en sectores más tradicionales, como la ausencia de operaciones de Administraciones Públicas. Se produce un combinación de sectores más diverso de lo normal.

Llamativas también varias operaciones de bufetes prestigiosos de abogados que finalmente decidieron trasladar su sede. Este es el caso de Pérez-Llorca y Linklaters que han encontrado nueva sede.

En casi todas las ocasiones se optó por el alquiler, frente a la compra. Los motivos principales son las circunstancias económicas y la dificultad de financiación.

A pesar de la bajada de las rentas de los últimos años, el aumento de los incentivos, así como la mayor disponibilidad de espacio no parece que la demanda de oficinas vaya a incrementarse significativamente a corto plazo.

Oferta

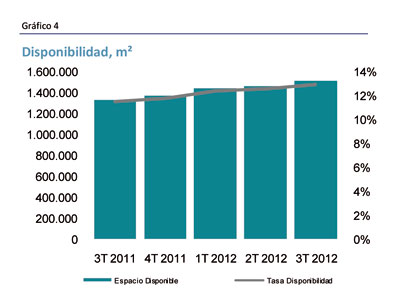

La disponibilidad de oficinas continúa suavemente en ascenso debido a la baja contratación y se sitúa ya en el 13%. No obstante, se ha mitigado en parte por la débil cifra de entregas de nuevas promociones (Gráfico 4).

La mayor parte de la superficie entregada en los últimos años ha sido en las afueras del núcleo urbano, de ahí que también los mayores índices de disponibilidad se encuentren en estas zonas. No obstante, como en CBD también se ha completado y reformado bastante superficie sus tasas de desocupación son inusualmente elevadas comparadas con los años precedentes.

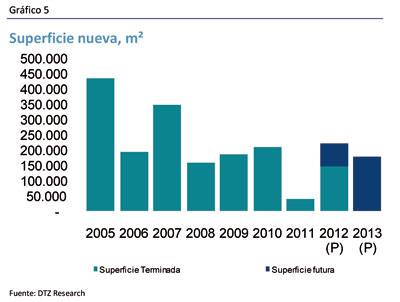

Cabe destacar este trimestre los casi 70.000 metros cuadrados entregados por Repsol para su nueva sede corporativa en Méndez Álvaro (Gráfico 5).

Debido a las dificultades financieras y al actual momento de mercado se han retrasado o cancelado muchos proyectos. Aunque la superficie proyectada para el 2012 es bastante superior a la del 2011, puede volver a verse recortada si no aumenta la demanda de espacios. Las características de la superficie a entregar son que mucha proviene de rehabilitaciones, que en mayoría será en el centro de ciudad, y que buena parte ya tiene comprometido ocupante.

Precios

Las rentas CBD han sufrido una fuerte corrección desde el 2007, superior a un 40%, y parecían haberse estabilizado desde el verano del 2010. Estas apenas han variado respecto al trimestre pasado permaneciendo invariables en CBD, descendiendo ligeramente en Extrarradio y aumentando levemente en el resto de zonas.

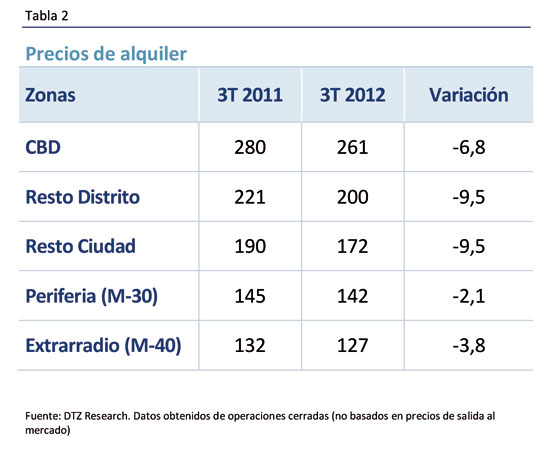

Respecto al año anterior, los precios siguen estando por debajo de los niveles del mismo trimestre (Tabla 2).

Los altos niveles de desocupación impedirán incrementos generalizados de precios a corto plazo.