Las rentas prime se mantienen estables en ambas ciudades Madrid y Barcelona

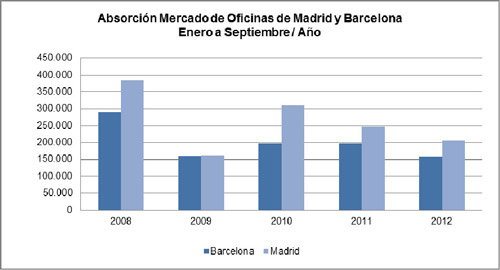

Con esta cifra, similar a la registrada en los dos trimestres anteriores, se llega a final de septiembre con unos 200.000 metros cuadrados contratados, un 17% menos que en el mismo periodo del año anterior. Las previsiones apuntan a unas cifras de contratación para el conjunto de 2012 bajas, rozando los 300.000 metros cuadrados. Sin duda, se echan de menos en el mercado las grandes operaciones que, años atrás, cerraba el sector público.

Según la consultora, hay un gran número de empresas que están centradas en el corto plazo que se muestran indecisas a la hora de aprovechar las excelentes oportunidades que el mercado ofrece: edificios a estrenar, eficientes y representativos, en todo tipo de localizaciones, desde Castellana a Campo de las Naciones y a rentas no vistas desde finales de los 90. Pero obviamente hay otras muchas que sí lo hacen, como demuestran las operaciones cerradas en el último trimestre por dos importantes despachos de abogados: Pérez Llorca trasladará sus oficinas de la calle Alcalá para ocupar los 6.000 metros cuadrados de uno de los edificios más emblemáticos de Madrid, Castellana, 50, recién rehabilitado por la Mutua Madrileña. Por otro lado, Linklaters deja la calle Zurbarán para trasladarse al edificio Almagro, 40. Es también el momento en que algunas empresas se deciden por consolidar oficinas dispersas en un único inmueble, acercarse al centro de la ciudad, quedarse en la misma zona pero a un edificio nuevo, trasladarse de un edificio mixto a uno exclusivo, etc.

En Barcelona se han contratado unos 64.000 m2 en el tercer trimestre del año

La absorción acumulada en los nueve primeros meses de 2012 supera los 158.000 metros cuadrados, un descenso del 20% respecto a las cifras de 2011 y en niveles muy similares a los registrados en el mismo periodo de 2009.

En comparación con años anteriores, se puede deducir que las decisiones de reubicación por parte de las grandes compañías se dilatan cada vez más en el tiempo. Esto, junto con la predisposición por parte de algunos propietarios de mantener a sus inquilinos en sus edificios y facilitar las renegociaciones de contrato podría conllevar a que el ritmo de absorción, en lo que queda de año, siga siendo lento.

En Barcelona, las operaciones de ocupación más significativas se han llevado a cabo en el centro de Barcelona y en las nuevas áreas de negocio, destacando el traslado de Endesa a su nueva sede corporativa en lEixample, con un total de 16.815 m² de oficinas.

Por su parte, en el CiT (Catalonia Innovation Triangle), una de las zonas más atractivas de Barcelona, se han firmado algo más de 5.000 metros cuadrados, concretamente en el Vallsolana Garden Business Park, propiedad de UBS, siendo la mayor operación de alquiler del trimestre.

En términos generales la prioridad de las empresas sigue siendo la de encontrar en su reubicación la reducción de costes en inmuebles eficientes y con representatividad, bien comunicados y con buenas especificaciones técnicas.

Oferta disponible

En cuanto a la oferta de oficinas vacante en Madrid, no se prevén grandes cambios respecto al trimestre pasado, en el que la tasa de desocupación global se situaba en el 11,3%. Las obras de Torre Titania, propiedad de El Corte Inglés, están a punto de completarse mientras que la comercialización de Castellana, 200 avanza a buen ritmo. Aunque es cierto que la situación está afectando a todos los submercados, los edificios Grado A en el Distrito de Negocios se reafirman como un valor seguro. Por otro lado, la oferta de oficinas en construcción sigue en descenso y el retraso en las fechas de finalización de los pocos que se encuentran en curso son frecuentes.

Algo similar se puede decir acerca de Barcelona: la entrega de nueva oferta sigue prácticamente parada en la Ciudad Condal. Durante este año ningún proyecto disponible se ha añadido al stock, lo cual ha favorecido que en la tasa de desocupación global no se registren cambios importantes, ésta sigue situándose en torno al 13%.

No está prevista la entrega de nueva oferta en 2012; será en 2013 cuando proyectos que están ahora mismo en construcción en Barcelona empiecen a estar disponibles. Cabe destacar el proyecto llamado Cornerstone en el 22@, con un total de 19.339 metros cuadrados, dividido en tres edificios, concretamente en la calle Camí Antic de València, además, durante el primer trimestre del próximo año también está prevista la entrega de la primera Torre del Proyecto Porta Firal de Iberdrola, en la Zona Franca.

En el aumento de superficie disponible se verá reflejada la rehabilitación de algunos edificios en los próximos meses, ya que edificios tan emblemáticos como ALTA Diagonal, en la Avenida Diagonal, 640 o Travessera de Gràcia/Amigó propiedad de Colonial tienen prevista la finalización de sus obras de mejora durante el próximo ejercicio.

Muchos propietarios han tomado la decisión de poner a punto sus edificios para que la correspondiente mejora de la superficie disponible se traduzca en la entrada de inquilinos en sus inmuebles y responda a las exigencias de la demanda en la actualidad.

En cuanto a las rentas, la estabilidad ha sido la nota dominante en el último trimestre. En la zona prime del Distrito de Negocios madrileño, por ejemplo, la renta máxima continúa alrededor de los 25 /m²/mes frente a los 27 de hace un año. En el resto del Distrito de Negocios las rentas oscilan en un rango amplio de precios, entre 15 y 22 /m²/mes, dependiendo de la calidad del edificio, la superficie demandada, etc En la periferia la situación es también muy diferente de unos submercados a otros, pero sin lugar a dudas las zonas de la periferia con menor dotación de servicios y transportes o que es percibida como muy alejada del centro las que más están sufriendo la situación actual, registrándose muy pocas transacciones y, las que se firman, a rentas por debajo de 10 /m²/mes.

Las rentas continúan también estables en Barcelona a cierre del tercer trimestre del año, en torno a los 18 /m²/mes en la zona de Paseo de Gracia/Diagonal. En lo que queda de año no se prevén importantes variaciones, todo dependerá de la desocupación registrada en algunos inmuebles tanto en esta zona, como en el Centro Ciudad.

Mercado de inversión

En 2012 el mercado de inversión, en todos los sectores, registra niveles de actividad muy bajos: contando la venta de Torre Picasso (400 millones ), el volumen invertido en el sector oficinas hasta fin de septiembre en Madrid y Barcelona se sitúa en torno a 600 millones de euros.

Según la consultora, hay razones de peso que explican esta atonía pero se pueden resumir en una sola palabra: incertidumbre. Existen muchas dudas acerca de temas trascendentales para la economía española y europea que está llevando meses en ser resueltos. Mientras tanto, los inversores, sobre todo los internacionales, siguen interesados en el sector inmobiliario español y a la espera de acontecimientos.

A pesar de ello, sigue existiendo demanda para oficinas prime, mientras que apenas hay este tipo de producto en venta. Las rentabilidades prime se mantienen estables alrededor del 6%, pudiéndose alcanzar rentabilidades menores en los llamados trophy assets, es decir, edificios emblemáticos situados en las mejores calles de Madrid y Barcelona, especialmente si el volumen de la transacción no supera los 50 millones de euros.

El producto no prime sólo tiene interés para el inversor oportunista en este momento. En los últimos meses hemos vuelto a ver crecer el diferencial entre el precio comprador y el vendedor y no hemos registrado ninguna operación de venta de activos a precios distressed en los que se hayan aplicado grandes descuentos.

Puntos más destacados:

- Las rentas prime se mantienen en ambas ciudades respecto al anterior trimestre

- La contratación en ambas ciudades se sitúa en torno a los 65.000 m²

- La desaparición del sector público como demandante de espacio está notándose en las cifras de absorción

- La calidad de los inmuebles sigue siendo clave en la toma de decisiones de las empresas a la hora de escoger nuevas ubicaciones. En Madrid, los edificios Grado A en el Distrito de Negocios siguen siendo un valor seguro.

- No han salido al mercado edificios de nueva construcción en alquiler, y algunos propietarios de edificios de oficinas ubicados en el centro de Barcelona han optado por el cambio de uso a hotel.