Comercio exterior del juguete en 2025: un año de contrastes y reajustes

En términos generales, las exportaciones han mostrado una evolución irregular a lo largo del año, con caídas significativas en los primeros meses que han ido moderándose conforme avanzaba el ejercicio. Tras un inicio claramente negativo, con descensos acumulados superiores al -10% en el primer trimestre, la tendencia fue mejorando progresivamente hasta cerrar el año en terreno positivo, con un crecimiento cercano al 12%. Esta evolución refleja más una recuperación que un crecimiento estructural, condicionada en gran medida por la debilidad de algunas categorías clave.

Por el contrario, las importaciones han mantenido un comportamiento mucho más sólido durante todo el año, con crecimientos sostenidos que han superado el 13% en el acumulado anual.

Por partidas, destacan en positivo los artículos vinculados a campañas estacionales, como los artículos de fiesta y carnaval, así como los naipes o los modelos en miniatura, que han mostrado crecimientos relevantes. En el lado negativo, categorías tradicionales como muñecas, rompecabezas o determinados juguetes con ruedas han sufrido descensos.

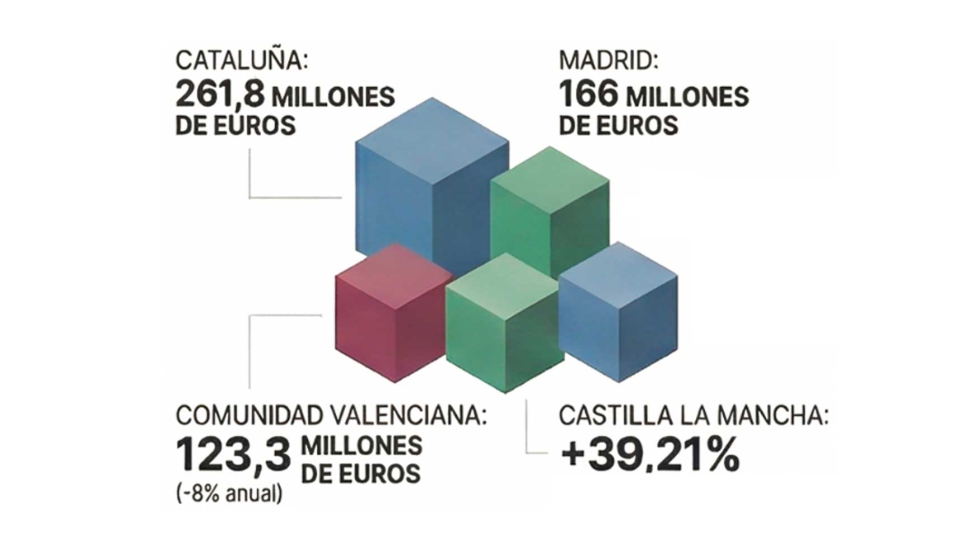

El análisis territorial vuelve a introducir un elemento clave en la interpretación de los datos. Cataluña se mantiene como principal región exportadora, mostrando además una evolución relativamente estable a lo largo del año. Sin embargo, Madrid continúa registrando comportamientos atípicos, con crecimientos muy elevados en determinados meses que dificultan una lectura homogénea del conjunto. La Comunidad Valenciana, por su parte, refleja una evolución más débil, con caídas relevantes que apuntan a un contexto complejo para parte de su tejido empresarial.

En cuanto a los destinos de exportación, no se producen cambios significativos en la estructura del mercado. Francia, Portugal e Italia se mantienen como principales socios comerciales, aunque con comportamientos desiguales a lo largo del año. Destaca también la volatilidad en mercados como Estados Unidos, condicionados por el contexto geopolítico y las expectativas arancelarias.

En el lado de las importaciones, China continúa siendo el principal proveedor, aunque pierde peso relativo frente a otros países que van ganando protagonismo, como la República Checa, Vietnam o incluso algunos mercados europeos.

En conjunto, 2025 ha sido un año de transición para el sector del juguete en el ámbito del comercio exterior. Un ejercicio en el que las cifras globales mejoran, pero cuyo análisis detallado revela desequilibrios, incertidumbres y cambios estructurales que marcarán la evolución del sector en los próximos años.

")

")

Ltd")

")