Análisis del mercado de semillas oleaginosas

Pedro Villa Fernández

Ingeniero Agrónomo

Socio de Northstar Brokerage Commodities S.L.

06/05/2026Queridos amigos de la revista TIERRAS, un año más estamos encantados de compartir con vosotros nuestra visión sobre el mercado de semillas oleaginosas, con especial foco en el cultivo de girasol. Muchas gracias a los redactores de este medio por confiar de nuevo en nuestro equipo.

Hay que empezar recordando con alegría las abundantes lluvias de este pasado otoño e invierno en gran parte de España. Estas precipitaciones garantizan una reserva hídrica en el suelo tranquilizadora para los cultivos de primavera y verano. Esperamos que los agricultores encuentren buenas condiciones de tempero para llevar a cabo sus labores de preparación del terreno y siembra y que cultivos como el girasol se desarrollen con éxito.

En el momento presente, para identificar la situación de estos mercados, tenemos que tener en cuenta tanto la situación de oferta y demanda global de las distintas semillas oleaginosas, como el inquietante panorama de tensión al que asistimos desde mediados de febrero de este año.

Contexto de mercado internacional

En efecto, la situación desencadenada por la guerra en Oriente Medio suma incertidumbre en los mercados a la ya crónica ocupación ilegal rusa del territorio ucraniano. El conflicto en torno al estrecho de Ormuz está generando una enorme volatilidad en elementos claves de las materias primas energéticas y agrarias.

Los petroleros atrapados en el Golfo Pérsico dan lugar a una limitación de la oferta global de hidrocarburos desde el pasado 26 de febrero. Este hecho está generando alzas de precio de estos productos, como el registrado en la cotización internacional del gasoil, con una subida de 750 USD/tm a 1400 USD/tm (ICE) desde finales de febrero a principios de abril.

Movimientos similares se identifican en las cotizaciones de gas licuado, urea, hexano, entre otros, ingredientes necesarios para los procesos industriales, labores de campo, fabricación de abonos y transportes, etc. Toda la cadena de valor de productos alimentarios desde la parcela, hasta el supermercado, está sometida a inflación extraordinaria.

El contexto es pues complejo y volátil, y poco a poco se está trasladando esta situación a las cotizaciones de los productos agrarios a nivel global, tanto cereales como aceites vegetales y semillas oleaginosas. La incertidumbre afecta igualmente a los tipos de cambio, provocando un encarecimiento del dólar americano frente al euro, pasando de 1,19 USD/ en enero a 1,15 USD/ durante el mes de marzo para volver a niveles de 1,17 USD/ a principios de abril.

Incluso en un contexto de amplia disponibilidad global de semillas oleaginosas y aceites vegetales, la tensión generada por el cierre del estrecho de Ormuz está provocando una subida de precios de estos productos en general, aunque lejos todavía del alza del precio de los hidrocarburos.

El Gráfico 1 muestra la evolución del precio del gasoil frente a aceites vegetales como soja y palma en USD/tm desde octubre de 2025 a marzo de 2026.

frente a Aceite de Soja (verde) y Aceite de Palma (negro) en USD/tm. Fuente: Oil World...")

Gráfico 1. Evolución de precios de Gasoil (rojo) frente a Aceite de Soja (verde) y Aceite de Palma (negro) en USD/tm. Fuente: Oil World.

El Gráfico 1 muestra cómo desde finales de febrero hasta mediados de marzo, mientras el gasoil ha prácticamente duplicado su valor, los aceites vegetales que se emplean para la fabricación de biodiesel, de momento han evolucionado de forma mucho más discreta. En concreto, el aceite de palma crudo ha pasado de 1100 USD/tm a 1220 USD/tm en origen Indonesia, mientras que el aceite de soja crudo origen Argentina ha evolucionado en el mismo periodo de 1100 USD/tm a 1170 USD/tm.

El mencionado encarecimiento de los derivados de hidrocarburos minerales genera decisiones por parte de diversos gobiernos, en el sentido de incrementar su producción de biodiesel a partir de aceites vegetales para reducir su dependencia del petróleo. Como ejemplo de este mecanismo de defensa comercial, Indonesia, primer productor de aceite vegetal del mundo, ha apostado a finales de marzo por incrementar su incorporación de biodiesel a partir de aceite de palma del 40% al 50% en sus gasolineras a partir del 1 de julio de 2026.

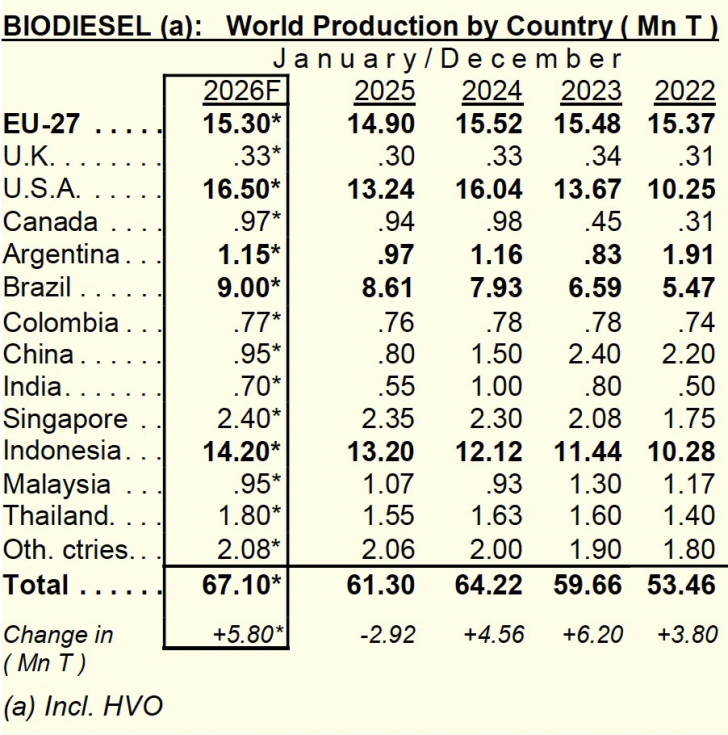

En este sentido, la previsión de producción de biodiesel para 2026 a nivel mundial se calcula en más de 67 millones de tm, aumentando en 5,5 millones de tm la alcanzada en 2025. La Tabla 1 muestra esta producción prevista por países y su evolución desde 2022. Es importante resaltar cómo en los últimos 5 años el aumento de volumen de biodiesel producido supera los 13 millones de tm, equivalente a las necesidades de importación anual de India, primer comprador mundial de aceites vegetales a otros países.

Igualmente, es significativo que el porcentaje de aceite vegetal que se destina a biodiesel, pasa del 21% de la producción mundial en 2022 a casi el 25% en este ejercicio de 2026. La tendencia es claramente sostenida en cuanto al desarrollo futuro de este destino industrial de los aceites vegetales.

Tabla 1. Evolución de la producción de Biodiesel por países (millones de tm). Fuente: Oil World.

Los aceites de palma, soja y colza tienen especial vocación para ser utilizados en la fabricación de biodiesel por sus características y relación calidad/precio. Otra muestra de la situación que se está viviendo en el mercado durante las últimas semanas viene descrita por la trayectoria de precios que dibuja el Gráfico 2.

En concreto, se detalla la evolución de la cotización del aceite de soja crudo en posición FOB Argentina desde finales de febrero, fecha en la que se valoraba a unos 1100 USD/tm, hasta los 1250 USD/tm que ha alcanzado en la primera semana de abril. La tendencia en este caso es muy similar al alza de precio del petróleo ligero WTI en el mismo periodo, cotizado en USD/barril.

y Petróleo ligero WTI en USD/barril (azul)...")

Gráfico 2. Evolución de precios de Aceite de Soja crudo FOB Argentina en USD/tm (rosa) y Petróleo ligero WTI en USD/barril (azul).

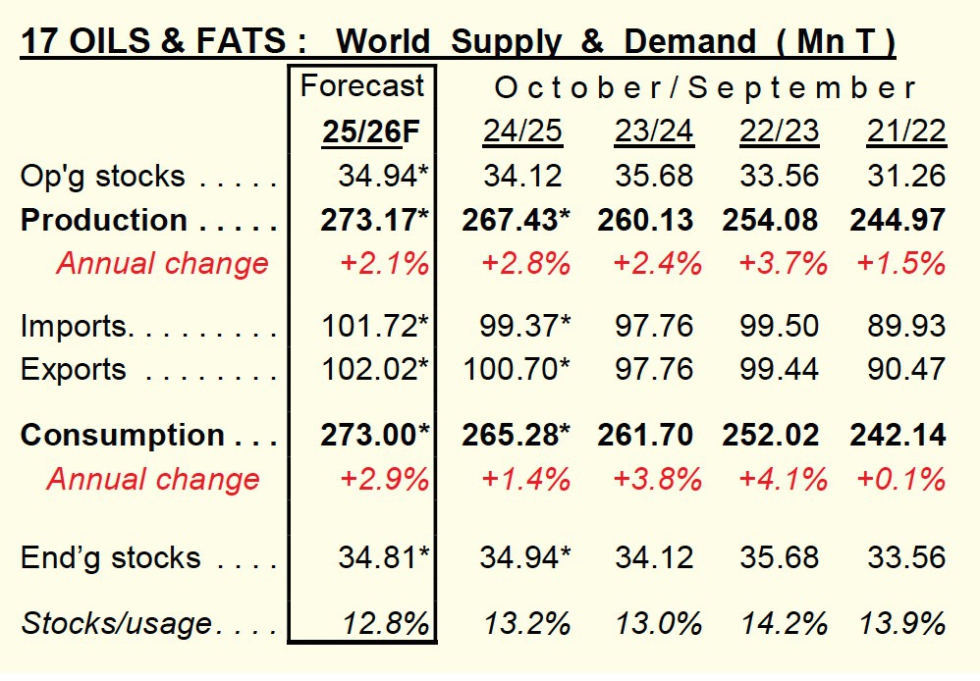

Durante la presente campaña agrícola 25/26, se estima una producción mundial del conjunto de aceites vegetales y grasas que podemos considerar como histórica. En este sentido, se espera alcanzar 273 millones de tm en el conjunto de estas materias primas. Sin embargo, el contexto descrito de importante aumento de producción de biodiesel y otros usos, dará lugar a un consumo mundial igualmente sin precedentes hasta ahora de estos mismos productos.

La Tabla 2 muestra cómo se calcula emplear en distintos usos hasta 273 millones de tm de aceites y grasas durante el presente ejercicio, dando lugar a una disponibilidad final de campaña del 12,8% (disponibilidad/empleo), cifra inferior a los cinco años anteriores.

Tabla 2. Oferta y demanda mundial de aceites y grasas (milones de tm). Fuente: Oil World.

El contexto internacional, por tanto, dibuja un escenario de amplia disponibilidad de semillas oleaginosas y aceites vegetales, acompañado de previsiones de consumo de cifras igualmente muy importantes.

Por esta razón, el mundo necesita que las cosechas de los principales países productores sigan llegando sin margen de error, sequías o condiciones climáticas adversas. La relación de disponibilidad de producto frente al empleo previsto es bastante ajustada y técnica. Vamos a repasar con mayor detalle la situación del girasol dentro de esta cesta de semillas oleaginosas.

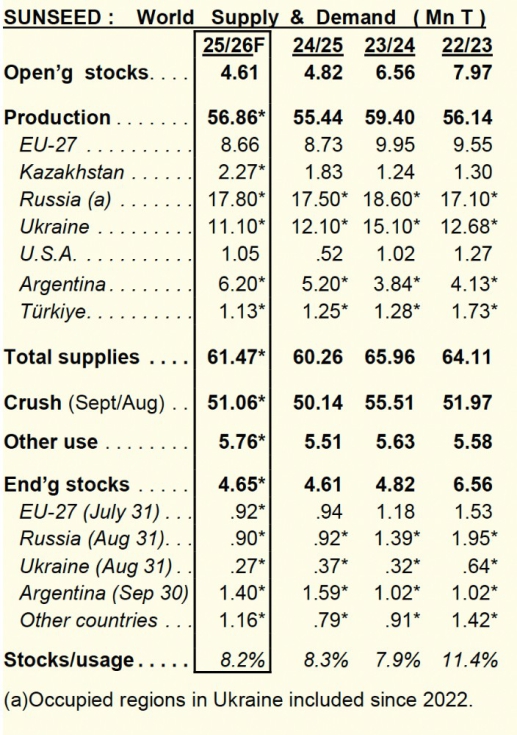

Girasol

La campaña 25/26 de semilla de girasol a nivel mundial ha venido marcada por condiciones de cultivo complicadas en regiones de Mar Negro y Europa durante el pasado verano y otoño. En este sentido, la cosecha ucraniana alcanzaba tan solo 11,1 millones de tm, esto es, un 8% inferior al año anterior. Por su parte, la producción de girasol en Turquía se ha visto reducida a 1,13 millones de tm, consolidando un importante déficit de semilla y aceite de girasol de este país, que tiene que compensar acudiendo al mercado internacional.

La Tabla 3 muestra esta distribución de cosechas que han tenido una cara amable en el aumento de producción en Argentina, donde se esperan 6,2 millones de tm, superando en 1 millón la campaña anterior y casi duplicando la de 2023/24.

Esta tabla también refleja unas disponibilidades de final de campaña preocupantes en el contexto de Europa y Mar Negro. A finales de agosto de 2026, se estima que quedarán tan solo unas 270.000 tm de semilla de girasol en Ucrania y 920.000 tm a 31 de julio en toda la Unión Europea, cifras muy justas en el contexto de consumo actual.

Tabla 3. Situación de oferta y demanda mundial de semilla de Girasol (millones de tm). Fuente: Oil World.

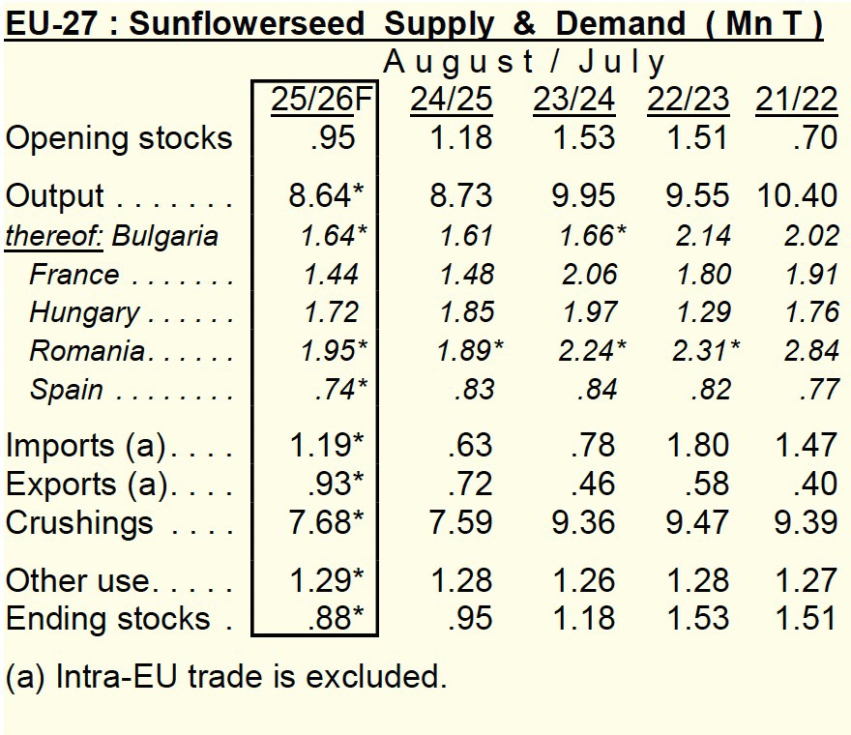

Dentro de la UE-27, la distribución de las producciones ha sido discreta durante la pasada cosecha de girasol, alcanzándose tan solo 8,64 millones de tm, frente a unos 10 millones de tm de media en años anteriores (Tabla 4).

Las altas temperaturas y escasas lluvias registradas durante el ciclo de cultivo de girasol en Francia, España y Hungría han mermado las producciones de este cultivo, muy ligado a manejos de secano o riego deficitario.

La consecuencia es un balance a final de campaña que se prevé bastante ajustado, incluso cuando se estiman importaciones de semilla de girasol que duplican las del año pasado, por volumen superior a 1 millón de tm, principalmente contando con la abundante producción argentina.

Tabla 4. Evolución de oferta y demanda de semilla de Girasol en UE-27 (millones de tm). Fuente: Oil World.

Como consecuencia de esta situación tensa de disponibilidad de girasol de la campaña presente, la oferta de aceite de girasol a nivel global se ha visto reducida proporcionalmente con respecto a otros aceites vegetales durante los últimos meses.

En este sentido, el precio de aceite de girasol crudo que en Marzo 2025 cotizaba a niveles muy próximos al aceite de soja y palma crudos, en torno a 1200 USD/tm CIF India, ha evolucionado en los últimos meses consiguiendo una prima en Marzo de 2026 de 150 USD/tm con respecto a soja cruda y 250 USD/tm contra la palma, siempre en paridad CIF India.

El Gráfico 3 expresa esta evolución de precios de estos tres aceites.

, soja cruda (azul) y palma cruda (rosa) en posición CIF India en USD/tm...")

En cuanto a previsiones de producción de la nueva campaña, aunque es aún precipitado estimar la situación, podemos prever que la subida brusca de los precios de fertilizantes como la urea a partir del conflicto en Oriente Medio, dará lugar a un lógico traslado de previsiones de siembra de cultivos como maíz a mayores superficies de girasol y soja, cultivos menos exigentes en aportes nitrogenados.

A nivel nacional, las condiciones de fuertes lluvias registradas durante el otoño e invierno sobre todo en Andalucía, han provocado menor superficie de siembras de cereales como trigo, cebada y triticale por imposibilidad de llevar a cabo las siembras a tiempo. Parte de esta superficie normalmente se destinará a girasol.

Se estima que el cultivo de girasol en España alcance las 720.000 hectáreas este verano, con aumento en casi todas las regiones con respecto a la superficie sembrada en 2025 y estimada en 650.000 hectáreas, como muestra la Tabla 5.

Tabla 5. Superficie de girasol en España en 2025 y previsión para 2026 en las principales CCAA (miles de hectáreas).

Situación de una parcela de girasol en el Valle del Guadalquivir el 10 de abril de 2026.

Las condiciones de las siembras iniciadas en Andalucía desde principios de marzo se han visto, en determinadas zonas, dificultadas por un tempero difícil, sobre todo en parcelas de tierras arcillosas propias del Valle del Guadalquivir. Suelo bronco y tiempo seco durante la segunda mitad de marzo, han dado lugar a labores complicadas de siembras con poca humedad en superficie y que hace muy necesario que se produzcan nuevas lluvias para facilitar la germinación.

Poco a poco, en este comienzo de abril se van identificando las hileras de plantas en parcelas de girasol andaluz que esperemos tengan condiciones favorables de desarrollo y maduración hasta su cosecha.

En el resto de la Unión Europea y las principales zonas productoras del Mar Negro, las estimaciones de producción de girasol para la próxima campaña apuntan a un incremento del 10% de forma general. Precios de la urea por encima de 700 /tm a raíz de la crisis de Oriente Medio, hacen menos rentables los cultivos con grandes exigencias de abonado nitrogenado como el maíz.

El girasol y la soja se convierten por tanto en alternativas eficaces con bajos requerimientos de abonado. Debe por ello esperarse que la superficie de siembra de girasol aumente con respecto a la campaña pasada. Falta ver si el clima acompaña durante los meses de crecimiento en estas parcelas.

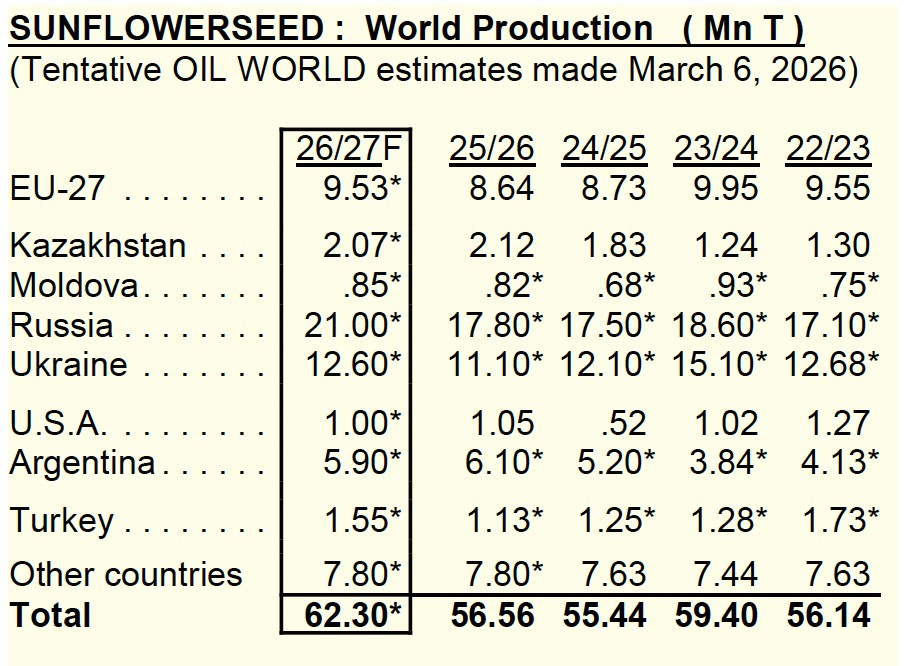

La Tabla 6 presenta una estimación de producción mundial de girasol por encima de 62 millones de tm para la nueva campaña 26/27, considerando estabilidad en la producción argentina y una mejor cosecha en Turquía, Europa y países limítrofes del Mar Negro.

Tabla 6. Estimación de producción de Girasol por regiones. Campaña 26/27 con respecto a las anteriores (millones de tm). Fuente: Oil World.

Colza y soja

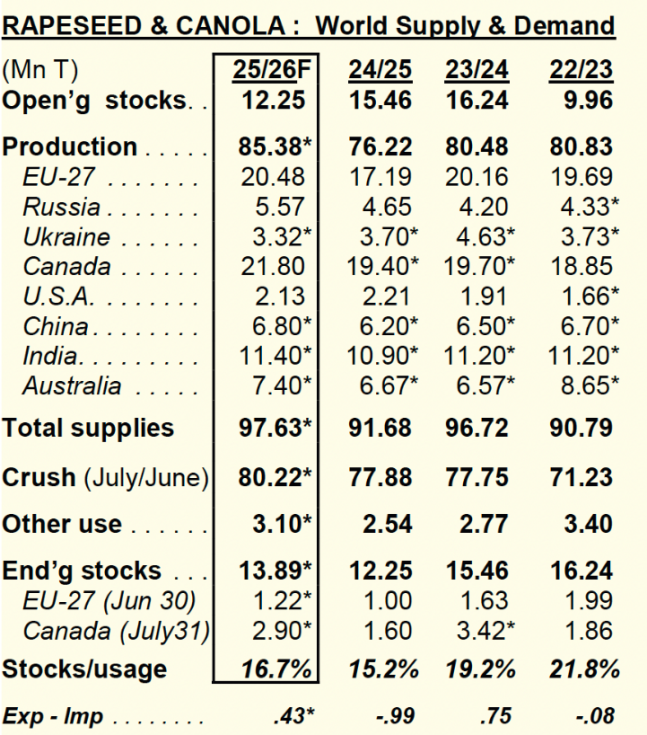

A nivel global, las cosechas de soja y colza han sido bastante correctas durante la presente campaña. El mundo ha producido más de 85 millones de tm de colza, un 11% más que la campaña precedente. Se puede observar en la Tabla 7 cómo, salvo Ucrania, las principales zonas tradicionales de este cultivo han mejorado sus cifras con respecto al año anterior.

A pesar de una estimación de molturación record, superior a 80 millones de tm, la disponibilidad de colza y canola mundiales de final de ejercicio llegará a unos 14 millones de tm, mejorando el ratio de volumen disponible con respecto al consumo en 1,5% de un año a otro.

Tabla 7. Evolución de la oferta y demanda mundial de Colza (millones de tm). Fuente: Oil World.

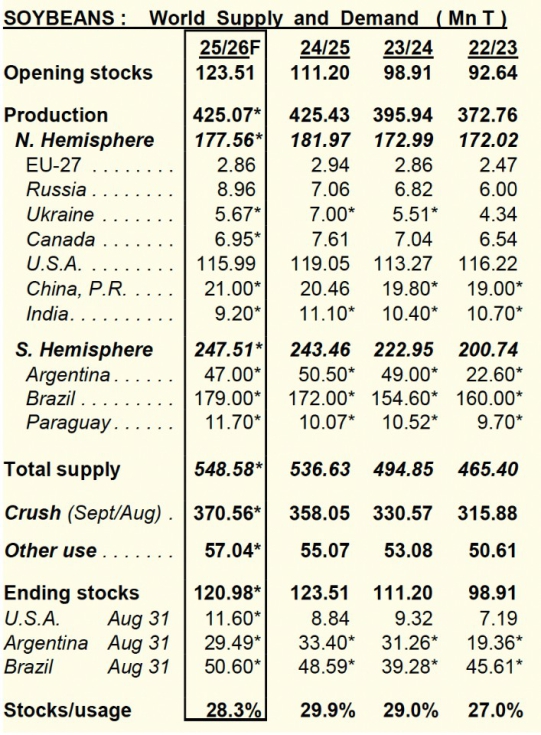

Por otro lado, la campaña de soja ha sido igualmente muy satisfactoria, repitiéndose prácticamente la cosecha histórica del año anterior. Buenas producciones en ambos hemisferios, garantizan el suministro de esta semilla durante todo el ciclo de molturación anual, para las necesidades de harina y aceite del mundo.

Brasil se consolida como líder absoluto en cuanto a volumen producido, con cifras que se acercan a los 180 millones de tm y protagonizando casi todo el incremento de producción mundial de este cultivo en los últimos ejercicios.

La campaña 25/26, que ahora está terminándose de cosechar en Argentina, ha supuesto la de mayor disponibilidad de habas de soja de la historia. A los 425 millones de tm recogidas se une un saldo de la campaña anterior de 123 millones de tm. Con este volumen y la demanda descrita de aceite y harina mundiales, la molturación industrial mundial de soja alcanzará los 370 millones de tm, esto supone un incremento de 40 millones de tm de habas procesadas con respecto a la campaña 23/24. El ritmo de crecimiento de la disponibilidad y el consumo de esta semilla es realmente notorio y singular.

Hasta la fecha, las zonas productoras han sabido acompañar este desafío para garantizar el mayor requerimiento anual de proteína y aceite vegetal. Salvo el problema climático en Argentina en 2023, con una cosecha de tan solo 22 millones de tm, las producciones se han mantenido firmes y crecientes en las últimas 3 campañas en casi todas las regiones.

La incertidumbre se centra en las condiciones de clima que pudieran alterar este ritmo frenético de crecimiento del complejo sojero en el futuro. Sequías o inundaciones en zonas clave pueden corregir los rendimientos de alguno de los actores principales en este cultivo -Brasil, Estados Unidos y Argentina- y generar una tensión en los mercados de esta semilla fundamental para la alimentación humana, animal y las crecientes necesidades de biodiesel.

Tabla 8. Evolución de oferta y demanda de Soja a nivel mundial (millones de tm). Fuente: Oil World.

")

")