La gran oferta global de cereales presiona las bolsas, pero los agricultores no permiten que los precios acaben de caer

Diane de Kersaint y Mercedes Ruiz

1 de septiembre 2025

01/10/2025Los mercados de materias primas tienen dificultad para encontrar una dirección clara con unas buenas producciones, en un entorno macroeconómico complicado de anticipar con Trump al mando. La oferta mundial de trigo inunda el mercado debido a la precocidad de las cosechas en el hemisferio norte, lo que ejerce presión sobre los precios internacionales y arrastra consigo a la cebada. En cuanto al maíz, aunque todavía faltan días para que entren las cosechadoras, la perspectiva de una producción estadounidense récord, no ayuda a que los cereales recuperen su tendencia al alza.

Hay que decir que la retención de los agricultores descontentos con los niveles de precios, junto con una demanda discreta desde el principio de la campaña, no hace más que amplificar la competencia entre los diferentes orígenes. En este contexto, los precios internacionales se muestran débiles y son las bases locales (lo que le añadimos al precio de la bolsa para convertirlo en el precio local) las que compensan las caídas de las bolsas. A este panorama ya complejo se suma la incertidumbre diplomática y geopolítica que pesa sobre los equilibrios y los flujos mundiales de materias primas. Les contamos más

, la bolsa de futuros y opciones más antigua del mundo...")

Edificio del Chicago Board of Trade (CBOT), la bolsa de futuros y opciones más antigua del mundo, que se dedica principalmente a la negociación de productos agrícolas como cereales (trigo, maíz, soja), influyendo en las cotizaciones agrícolas a nivel mundial.

Disponibilidad mundial récord de cereales

La cosecha de los cultivos de invierno está llegando a su fin en gran parte de los países del hemisferio norte, lo que confirma las predicciones de los analistas sobre los excelentes niveles de producción mundial. De hecho, el ciclo de los cultivos de invierno se ha desarrollado sin grandes preocupaciones, gracias a un clima benigno. A nivel mundial, el USDA estima que la producción de trigo alcanzará los 806,9 Mt, un nivel récord y 7 Mt por encima del año pasado.

Además, los fondos de inversión han aprovechado este clima y las buenas estimaciones de los analistas para liquidar sus posiciones en Matif (Euronext), alcanzando niveles récord vendidos, a la espera de poder recomprarlas más abajo y presionando los mercados. Esto ha acentuado la tendencia bajista de los precios del trigo que ya se venía observando desde principios de año. Así, el contrato de trigo diciembre 2025 se acerca a la zona de los 190 eur/tm a finales de agosto, lo que supone una caída de más de 50 euros/tm desde el 19 de febrero de 2025, cuando se situaba en 243,50 eur/tm.

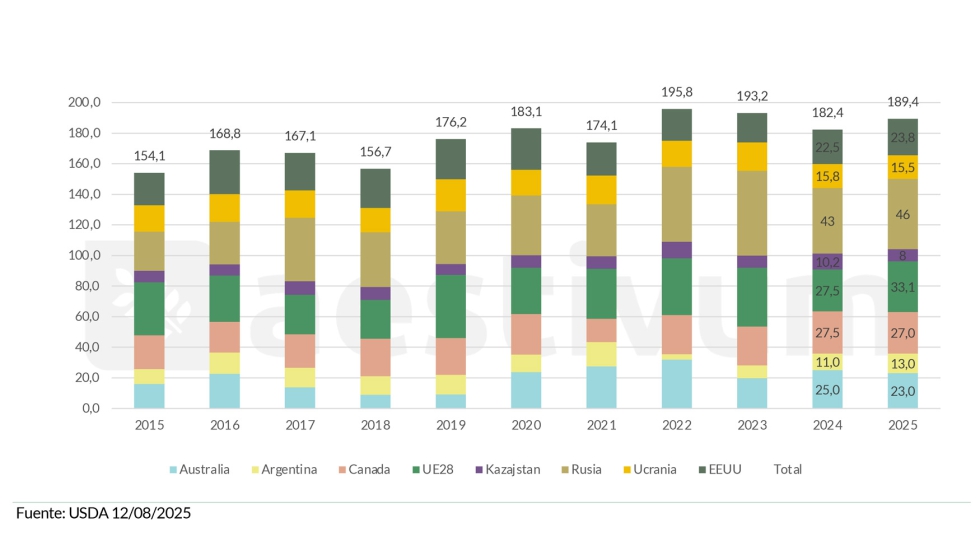

Esta fuerte bajada se debe a que los ocho grandes exportadores de trigo mundial han visto aumentar su disponibilidad para la exportación en 7 Mt con respecto al año pasado. El USDA estima que la producción argentina sube 1,2 Mt hasta alcanzar los 19,7 Mt, un récord, y la de la UE hasta los 138,25 Mt, 3,5 Mt por encima de la media de los últimos 10 años y 17,5 Mt por encima del pasado. En cuanto al Mar Negro, la cosecha rusa debería alcanzar los 83,5 Mt según el USDA, 86 Mt según IKAR y 85,2 Mt según Sovecon. En Ucrania la producción se prevé 1,4 Mt inferior a la del año pasado pero las exportaciones se mantienen en 15,5 Mt (Gráfico 1).

Sin embargo, producciones grandes suelen traer menores calidades. Hay preocupación por las del centro y norte de Europa, que recibieron lluvias durante la cosecha que podrían traer problemas de germinación en los trigos. A su vez en Francia, la agencia FranceAgrimer estima que con un 81% de las muestras analizadas, un 63% del trigo francés cumple con las especificaciones de Euronext. Aunque esta cifra es claramente superior a la del año pasado, es importante señalar que un 31% del trigo blando francés tiene menos del 11% de proteína, frente al 17% habitual, y que un 46% del trigo duro tiene más del 14% de proteína, cuando lo normal es que dos tercios estén por encima del nivel mencionado. No podemos dejar de comentar problemas de proteínas muy bajas en trigos y cebadas de muchas zonas de España también.

En cuanto a la cebada, mientras que la producción mundial se ha mantenido constante en los últimos años en torno a los 144 Mt, Europa y Rusia han visto aumentar sus niveles de producción en 2,85 Mt y 1,5 Mt, respectivamente este año. A nivel europeo, el aumento se debe principalmente a la buena recuperación de Francia y España, que han producido 11,7 Mt y 9,8 Mt respectivamente, lo que debería permitir a Europa exportar unas 7,5 Mt, es decir, 0,9 Mt más que el año pasado.

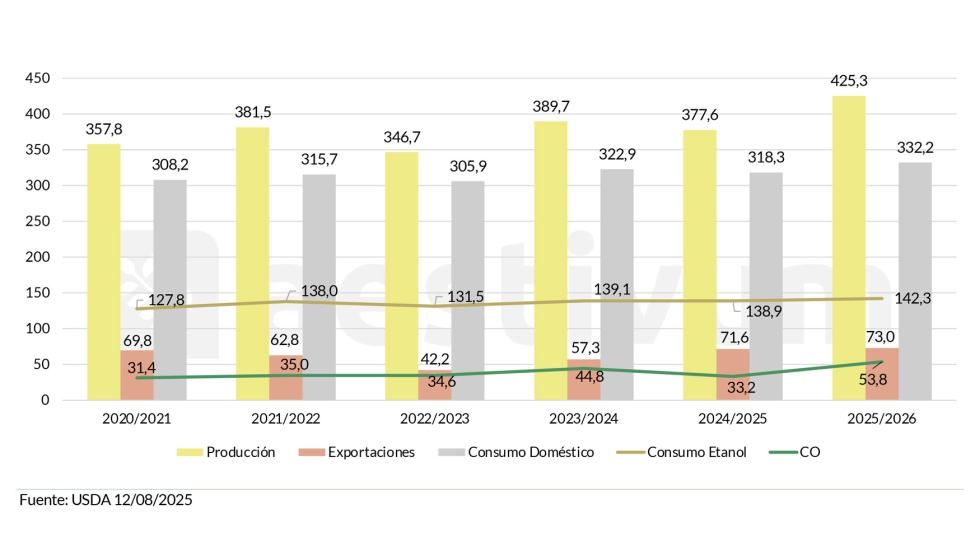

Por último, la cosecha de maíz se anuncia ya excepcional en Estados Unidos, mientras que el maíz europeo se ha visto muy afectado por el calor extremo de este verano. En su último informe, el USDA ha aumentado en 26 Mt la producción estadounidense de maíz hasta alcanzar los 425,3 Mt, lo que supone un incremento de 47,7 Mt en un año y representa la mayor cosecha de la historia. Por lo tanto, se espera una fuerte presencia estadounidense en el mercado de exportación de maíz, con 73 Mt de exportaciones previstas para el país, 12 Mt más que la media de los 5 últimos años (Gráfico 2).

Situación en Europa

En Europa, la situación es mucho menos optimista. Varias olas de calor, junto con un déficit hídrico en gran parte del continente, han dañado los cultivos de primavera, especialmente el maíz y el girasol. El USDA ha bajado la producción de maíz del continente en 2 Mt este mes a 58 Mt y la de girasol en 500 mil tm a 9,5 Mt. Stratégie Grain dismiunye la producción de maíz en la UE en 1,5 Mt a 55,9 Mt.

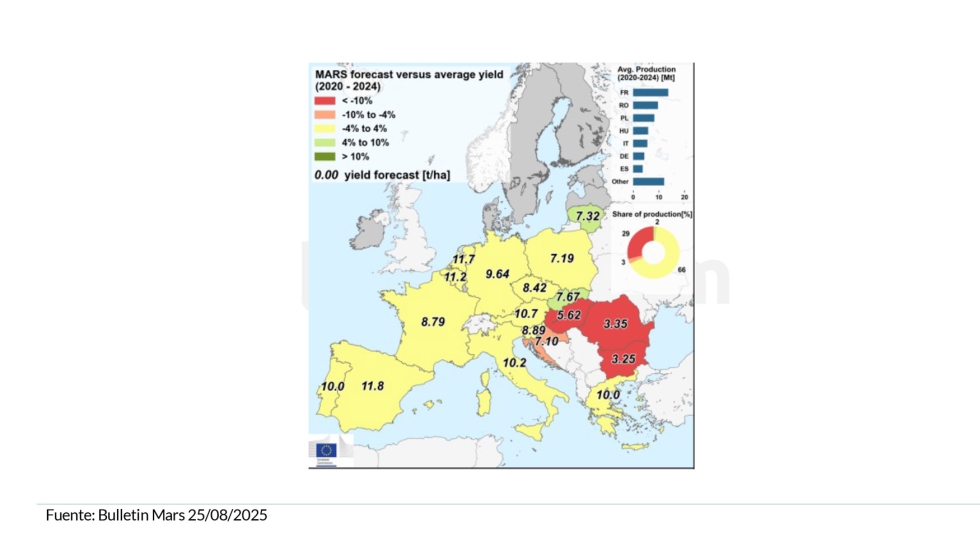

La agencia de la Comisión Europea, Mars, publicó sus estimaciones de rendimiento en agosto, reduciendo en 0,25 tm/ha los del maíz a 6,93 tm/ha, un 2% por debajo de la media de los últimos cinco años, y los del girasol en 0,11 tm/ha a 1,83 tm/ha, un 9% menos que la media quinquenal. Los países más afectados son Bulgaria, Hungría y Rumanía, que han visto cómo sus rendimientos de maíz descendían un 24%, un 8% y un 19% respectivamente con respecto al mes pasado, y los de girasol un 10%, un 12% y un 2%, respectivamente, a lo que se suma Francia, cuyos rendimientos de girasol han caído un 4%, hasta las 2,20 tm/ha. En España los rendimientos del maíz caen 0,1 tm/ha este mes a 11,8 tm/ha, 2% menos que la media, pero en línea con los rendimientos del año pasado, los de girasol están al mismo nivel del promedio y del año pasado (Gráfico 3).

En Francia, Agreste estima la producción de maíz en 13,8 Mt, 5,6% menos que el año pasado a pesar de un aumento de la superficie sembrada (+2,3%). Las malas condiciones de cultivo han degradado los rendimientos con respecto a 2024: el maíz se desarrolla en condiciones buenas o muy buenas en el 62% de la superficie, frente al 76% en 2024. Los maíces más afectados son los de Nueva Aquitania, donde solo el 54% de los maíces se encuentran en buen o excelente estado, frente a una media quinquenal del 72%, y los de Occitania, donde el 52% de los maíces se encuentran en buen o excelente estado, frente al 70% habitual. El rendimiento medio alcanza los 8,81 tm/ha en Francia según el Ministerio, con mucha heterogeneidad, mientras que Mars lo estima en 8,79 tm/ha.

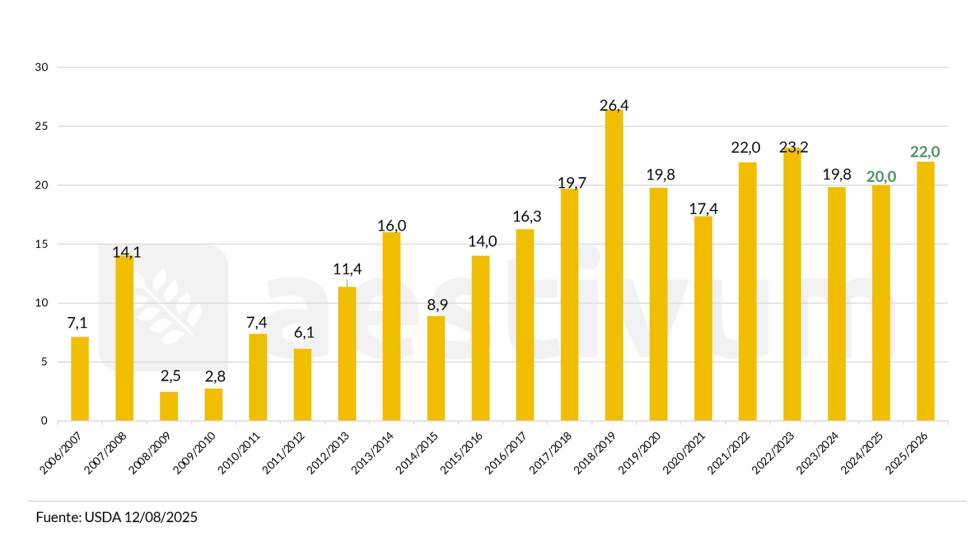

Sin embargo, ante la abundancia mundial de maíz, el riesgo que pesa sobre la producción europea, que sigue siendo un importador, no debería afectar realmente a los precios internacionales, a pesar de que las importaciones europeas se estiman ya en 22 Mt según el USDA, y podrían seguir al alza si continúa el deterioro de las cosechas de maíz (Gráfico 4).

Gráfico 4. Importaciones europeas de maíz (Mt). Fuente: USDA 12/08/2025.

Competencia internacional, macroeconomía y geopolítica traen volatilidad al mercado

Ante estos balances pesados de cereal, ya anticipados desde hace días por el mercado, son la macroeconomía y la competitividad entre los diferentes orígenes los que prevalecen sobre la variación de los precios de las materias primas.

En este contexto, y ya desde principios de año, la evolución del tipo de cambio euro/dólar tiene una importancia fundamental en la tendencia de los precios. Aunque parece estabilizarse por encima de 1,16, sigue siendo un nivel especialmente elevado, un 3,8% por encima de la media de los últimos diez años, contribuyendo a mantener los precios de importación en niveles bajos (Gráfico 5).

Hay que decir que la incertidumbre reina en los mercados internacionales y que la política monetaria estadounidense es objeto de gran atención, sobre todo desde que Donald Trump exigió la bajada de los tipos de interés estadounidenses amenazando con destituir al presidente de la Reserva Federal, Jerome Powell, que no ha cedido a los ataques de su presidente. Sin embargo, parece que aumentan las probabilidades de que la FED baje los tipos en septiembre, pero es muy difícil anticipar las decisiones de esta organización. Si esto ocurriera, se reduciría la rentabilidad de la deuda del Tesoro estadounidense, lo que haría caer el dólar, y revalorizaría el euro, abaratando nuestras importaciones.

A estas variaciones en el tipo de cambio hay que añadir una competencia internacional cada vez más intensa. En cuanto al trigo, si Rusia estuvo ausente al principio de la campaña con solo 720 mil tm exportadas durante el mes de julio (1,9 Mt menos que el año pasado a la misma fecha), debido principalmente a problemas logísticos causados por unos rendimientos inferiores a los previstos en las zonas de Krasnodar y Rostov, cercanas a los silos portuarios, la llegada de volúmenes procedentes del Mar Negro está ejerciendo presión sobre los mercados. Desde el inicio de la campaña, los precios rusos FOB Novorosysk para un trigo de 12,5% de proteína alcanzaron un máximo de 243 $/tm, muy por encima de los 220 $/tm del año pasado en la misma fecha, pero ya se sitúan por debajo de 235 $/tm a finales de agosto (Gráfico 6).

Cabe destacar que la disponibilidad exportable de Ucrania no debería influir demasiado en el mercado europeo desde el restablecimiento de las cuotas de importación de cereales ucranianos. Pero los volúmenes que no puedan entrar en Europa deberán encontrar otro origen, lo que podría aumentar la competencia internacional.

Sin embargo, el trigo europeo no ha sabido aprovechar realmente la ausencia de los orígenes competitivos en el mercado, ya que las exportaciones de trigo blando avanzan a un ritmo inferior al del año pasado, que ya era muy inferior al promedio de los 3 últimos años. Hay que decir que Francia, primer exportador europeo, tras haber perdido a su principal socio comercial, Argelia, debe redoblar sus esfuerzos para posicionarse en las ofertas de exportación internacional. Si no logra exportar volúmenes suficientes en este inicio de campaña, es muy probable que el comercio intracomunitario aumente a lo largo de la misma, para no acabar con un exceso de existencias finales, lo que traería más oferta al mercado y podría presionar los precios más a largo plazo.

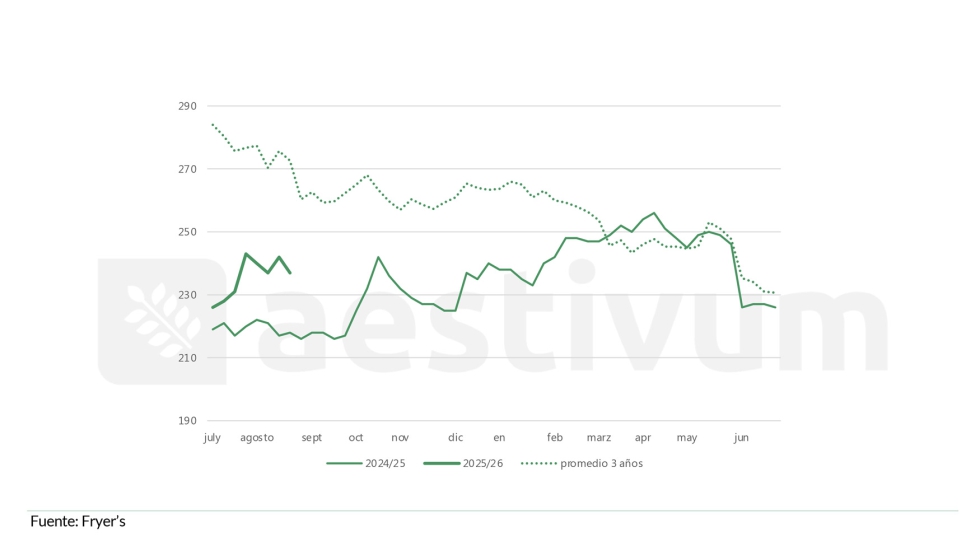

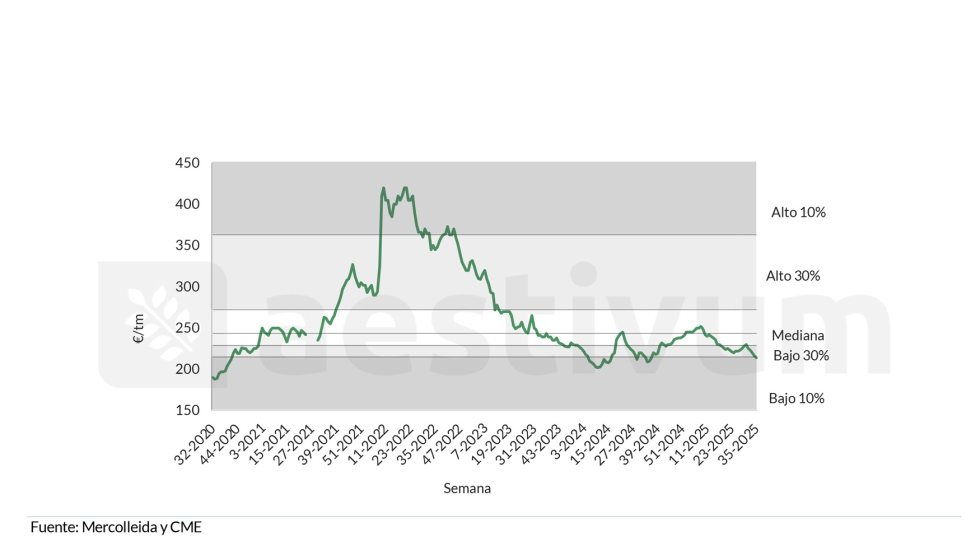

De hecho, aunque los precios de las materias primas en Chicago y Euronext están bajando, los precios locales se mantienen en niveles medios. Ante la reticencia de los agricultores a vender a niveles demasiado bajos para cubrir sus costes de producción, los precios locales han tenido que ajustarse. Por ejemplo, el trigo forrajero en Tarragona cotiza a 214 euros/tm, 1 euro por encima de la barrera del 10% bajo de los últimos 5 años (Gráfico 7), mientras que el trigo forrajero nacional se sitúa 8 euros/tm por encima, a 222 euros/tm. Con estos niveles de precios, el trigo se muestra más competitivo que el maíz, que cotiza a 217 euros/tm en Tarragona, lo que favorece la compra de trigo por parte de los fabricantes de pienso.

2020-2025. Fuente: Mercolleida y CME")

Ante la reticencia de los agricultores a vender a niveles demasiado bajos para cubrir sus costes de producción, los precios locales han tenido que ajustarse

En cuanto al maíz, el inicio de la campaña se vio marcado por la inestabilidad geopolítica en torno a las amenazas de posibles aranceles y la ausencia de Ucrania desde hacía ya varios meses, ya que el país, que había exportado a un ritmo muy bueno, se vio obligado a reducir drásticamente sus exportaciones dada la menor cosecha y una gran demanda de países como Italia. Todas las miradas se dirigieron entonces hacia Brasil, esperando con impaciencia la carga de los primeros barcos brasileños en julio.

A pesar de los precios más baratos en EEUU, España prefirió traer maíz brasileño en lugar de estadounidense este verano, importando más de 500 000 tm frente a las 130 000 tm de maíz estadounidense, por no correr el riesgo de una imposición de aranceles al maíz estadounidense en plenas negociaciones entre EEUU y la UE. En la campaña 23/24, España importó un 54% de maíz ucraniano, un 13 % de maíz brasileño y un 12% de maíz francés. Durante la campaña actual, solo el 31% del maíz importado procede de Ucrania, el 29% de EEUU, el 15% de Francia y el 14% de Brasil. Queda por ver si los importadores españoles seguirán recurriendo al maíz brasileño a la espera de la llegada de la cosecha ucraniana o si el maíz estadounidense, por el momento exento de aranceles, será más competitivo.

En el mercado de la cebada, la presión bajista de los cereales no ha animado a los vendedores a posicionarse al inicio de la campaña, lo que ha obligado a los compradores a ajustar sus ofertas. Algunas regiones de España logran defender precios internos por encima de los 204 euros/tm, como Lleida, pero la presión de la cebada importada ejerce influencia sobre los precios. En particular, con unas 31 000 tm búlgaras a 203-205 euros/tm que han llegado a Tarragona en agosto. También hay que señalar que la oferta francesa ejerce presión sobre los precios nacionales, cotizando a 190 euros/tm en Rouen. En cuanto a la demanda, parece que China ha contratado algunos volúmenes este verano, en particular con Francia, Ucrania y Australia. El USDA prevé que el primer importador mundial debería comprar 9,5 Mt de cebada durante la campaña, sin cambios con respecto al año pasado, pero muy por debajo de los niveles de 23/24.

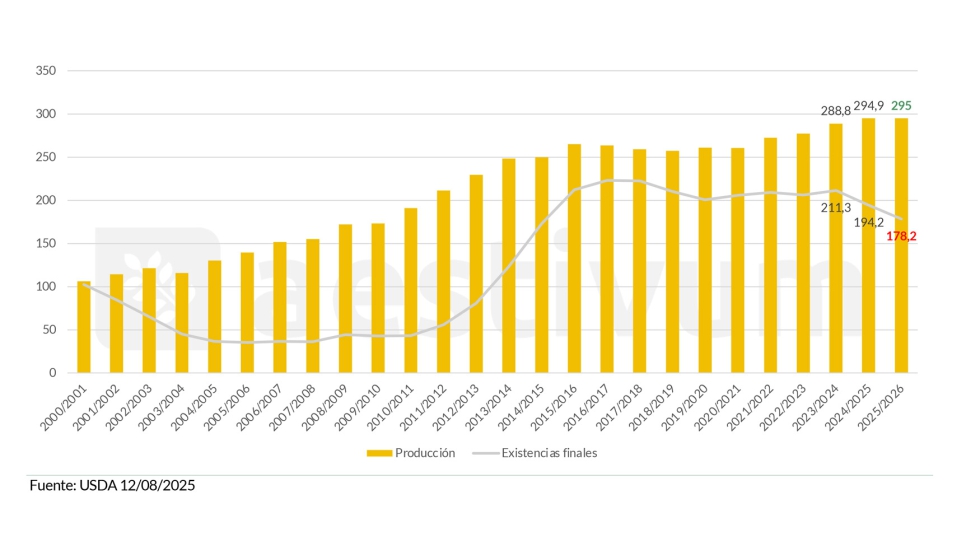

Hay que decir que la ausencia de China en el comercio mundial también influye en los precios de las materias primas. Aunque se prevé que sus importaciones de cereales aumenten en 9,2 Mt con respecto a la campaña anterior, se trata de niveles muy inferiores a la media de los últimos cinco años. Queda por ver si se debe a una estrategia por parte del gobierno chino o si volverá a comprar con fuerza durante la campaña. De hecho, a pesar de una cosecha récord de maíz de 295 Mt, con un consumo elevado, los inventarios finales de maíz se reducen a un nivel no visto desde hace más de 10 años lo que podría hacer que saliera a reponerlos durante este año de nuevo (Gráfico 8).

La ausencia de China en el comercio mundial también influye en los precios de las materias primas

A este panorama ya complejo se suma la inestabilidad diplomática que reina desde principios de año. Los recientes anuncios de Donald Trump, en particular la imposición de aranceles del 50% a la India por sus compras de petróleo ruso que, según la Casa Blanca, contribuyen a financiar la guerra en Ucrania, mantienen una gran incertidumbre entorno al conflicto. Las negociaciones parecían haber avanzado hace unas semanas, pero los ataques se han intensificado y, por el momento, no parece planificarse ninguna reunión entre los dirigentes de ambos países.

Trump podría anunciar aranceles adicionales a otros aliados de Rusia, lo que podría reactivar la guerra comercial que inició al comienzo de su mandato en enero. Si llegara a alcanzarse un alto el fuego, todos los flujos mundiales de materias primas agrícolas podrían replantearse. De hecho, los países que han cerrado la puerta a los productos rusos podrían revisar sus exigencias en caso de fin del conflicto, y las amenazas y represalias de Trump contra los aliados de Rusia desaparecer. En este contexto tan incierto, los actores del mercado actúan con prudencia, ya que cada nuevo anuncio tiene un fuerte impacto en los factores macroeconómicos y en la estabilidad de los mercados financieros agrícolas, lo que se traduce en una fuerte volatilidad.

Factores a tener en cuenta

Ante la abundancia de cereales, la incertidumbre diplomática y una demanda apagada, la competitividad entre orígenes seguirá marcando la campaña 25/26, con riesgo de que los precios sigan en niveles bajos durante la primera parte si nada cambia. El mercado, sin embargo, espera señales que puedan alterar esta dinámica:

- Los informes del USDA del 12 de septiembre y del 9 de octubre: confirmación de los rendimientos y la producción de EEUU de maíz y soja.

- El efecto de las nuevas decisiones de Trump en los mercados: nuevas amenazas comerciales y anuncios sobre aranceles globales, respuesta de los países afectados, aranceles a los aliados de Rusia.

- ¿Recortará la FED los tipos de interés en septiembre? Y su efecto sobre el dólar estadounidense.

- El weather market: falta de agua en Europa del Este para el maíz y los girasoles, cosecha de maíz estadounidense y las lluvias en las zonas de cultivo de trigo que preparan los campos para el inicio de la siembra.

- La llegada de la cosecha al mercado, la disponibilidad de maíz ucraniano y no OGM y la calidad del maíz europeo.

- La actividad de los fondos de inversión, ¿seguirán manteniendo posiciones vendidas de trigo Euronext?

- La evolución de la guerra entre Rusia y Ucrania y las negociaciones iniciadas por Trump: ¿llegarán a un acuerdo de alto el fuego?

- La demanda y la economía en China, el precio del trigo ruso y la competitividad de Francia y Europa en las exportaciones.

Y aquí estaremos para seguirlo con ustedes.

")

")