El paradigma de la tortilla de patata: una metáfora operativa para entender la compresión de márgenes en retail (y su traslación a ferretería)

Introducción: cuando una tortilla explica toda la economía

En los últimos años, la inflación ha dejado de ser un concepto macroeconómico abstracto para convertirse en una experiencia cotidiana. Pocos ejemplos lo ilustran mejor que la tortilla de patata: un producto simple, universal y profundamente arraigado en el consumo español.

Hoy sabemos que preparar una tortilla cuesta casi el doble que hace unos años: ha pasado de unos 3,42 en 2019 a alrededor de 6,72 en 2026, un incremento cercano al 95% (infobae). Y lo más relevante no es la cifra en sí, sino lo que representa: la suma acumulada de tensiones en toda la cadena de valor.

Este fenómeno, que podemos denominar el paradigma de la tortilla de patata, es una herramienta extraordinariamente útil para explicar dos realidades críticas en el retail:

- El encarecimiento estructural de los productos.

- La compresión progresiva de márgenes.

Y, como veremos, este mismo marco conceptual es perfectamente trasladable al sector ferretero.

1. La tortilla como indicador compuesto: una radiografía del coste real

La tortilla funciona como un indicador sintético porque integra múltiples variables económicas en un solo producto:

- Huevos: impacto de crisis ganaderas, energía, logística

- Aceite: volatilidad agrícola, sequía, commodities

- Patatas y cebolla: costes agrícolas, clima, transporte

- Energía: cocinar también cuesta más

El resultado es claro: no hay un único factor inflacionario, sino una superposición de shocks.

De hecho, algunos ingredientes han tenido subidas muy superiores a la media, como el aceite de oliva (+50% en algunos periodos) o los huevos, fuertemente tensionados por la oferta (Raisin).

Insight clave para retail:

La inflación no es lineal ni homogénea. Es asimétrica y acumulativa, y afecta de forma diferente a cada categoría.

2. Del coste al lineal: por qué subir precios no soluciona el problema

El error habitual es pensar que el retailer simplemente traslada el aumento de costes al consumidor. La realidad es mucho más compleja.

Lo que ocurre en la práctica:

- El coste sube más rápido que el precio de venta.

- El consumidor reduce volumen o cambia de categoría.

- La competencia limita la capacidad de repercusión.

- El margen se comprime.

Esto genera lo que podríamos llamar el efecto tortilla retail: cuanto más sube el coste de hacer la tortilla, menos margen hay al venderla incluso si el precio final sube.

En otras palabras, el retail está atrapado entre dos fuerzas:

- Presión de costes (upstream).

- Sensibilidad del consumidor (downstream).

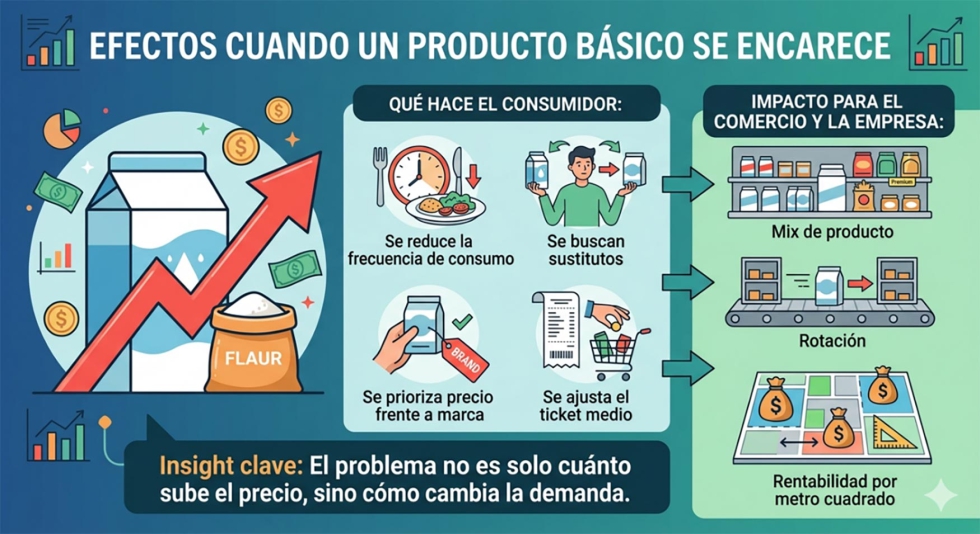

3. Elasticidad invisible: el cambio silencioso del consumidor

El encarecimiento de la tortilla no solo es un problema de precios, sino de comportamiento.

Cuando un producto básico se encarece:

- Se reduce la frecuencia de consumo.

- Se buscan sustitutos.

- Se prioriza precio frente a marca.

- Se ajusta el ticket medio.

Esto afecta directamente a:

- Mix de producto.

- Rotación.

- Rentabilidad por metro cuadrado.

Insight clave:

El problema no es solo cuánto sube el precio, sino cómo cambia la demanda.

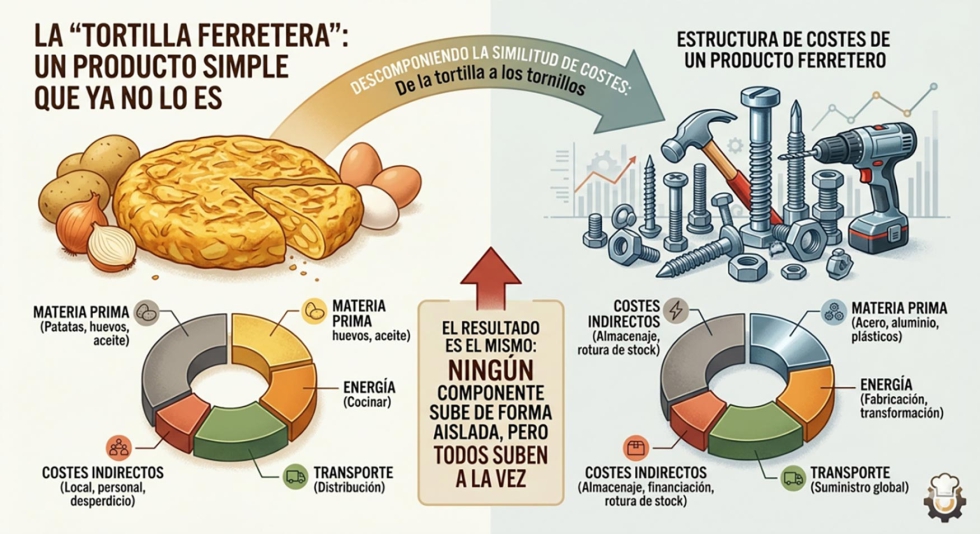

4. La tortilla ferretera: un producto simple que ya no lo es

Si descomponemos cualquier producto ferretero desde un tornillo hasta una herramienta eléctrica encontramos una estructura de costes sorprendentemente similar a la de la tortilla:

- Materia prima (acero, aluminio, plásticos).

- Energía (fabricación, transformación).

- Transporte (cada vez más relevante).

- Costes indirectos (almacenaje, financiación, rotura de stock).

El resultado es el mismo que en alimentación: ningún componente sube de forma aislada, pero todos suben a la vez. Esto convierte a cada producto en un indicador compuesto de inflación real.

5. El verdadero problema: la compresión de márgenes

El error más común es pensar que la subida de costes se puede trasladar directamente al cliente. En la práctica, esto no sucede de forma completa.

En ferretería, el proceso suele ser así:

- El proveedor incrementa precios.

- El distribuidor ajusta parcialmente.

- El cliente final resiste o reduce consumo.

- El margen se reduce.

Y aquí aparece el fenómeno clave: el margen bruto se comprime incluso cuando el precio de venta aumenta.

6. Dos realidades distintas: canal industrial vs. bricolaje

Aunque comparten estructura de costes, el impacto no es igual en ambos segmentos.

6.1. Canal industrial: presión profesional y pérdida de elasticidad

El cliente industrial (instaladores, mantenimiento, construcción, industria) presenta características muy específicas.

Mayor sensibilidad al coste total

- No compra producto, compra eficiencia.

- Una subida de precio impacta directamente en su margen o en su competitividad.

Menor tolerancia a la variabilidad

- Necesita estabilidad de precios y suministro.

- La incertidumbre penaliza más que el propio precio.

Efectos actuales más relevantes:

- Reducción de pedidos en volumen.

- Sustitución por alternativas más económicas.

- Mayor presión negociadora sobre el distribuidor.

Consecuencia directa: el distribuidor industrial actúa como amortiguador de la inflación, absorbiendo parte del impacto.

6.2. Canal bricolaje: elasticidad y cambio de comportamiento

En bricolaje, el componente emocional y discrecional es mucho mayor.

Qué está ocurriendo:

- Reducción del ticket medio.

- Aplazamiento de proyectos no urgentes.

- Migración hacia gamas más económicas.

- Mayor sensibilidad a promociones.

Dinámica clave:

- El cliente no necesita comprar. Decide si compra.

- Esto introduce un factor adicional:

- La inflación no solo reduce margen, también reduce tráfico.

7. El punto crítico: misma inflación, distinto impacto

Aunque el origen del problema es común, la consecuencia es distinta:

| Factor | Canal industrial | Canal bricolaje |

|---|---|---|

| Sensibilidad al precio | Alta (racional) | Alta (emocional) |

| Impacto en volumen | Moderado | Alto |

| Capacidad de repercusión | Limitada | Muy limitada |

| Presión en margen | Constante | Volátil |

8. Por qué este escenario no es temporal

Al igual que la tortilla no volverá a su coste anterior, el sector ferretero no volverá a sus márgenes históricos.

Las razones son estructurales:

- Costes energéticos persistentemente altos.

- Reconfiguración de cadenas de suministro.

- Mayor transparencia de precios (digitalización).

- Cliente más informado y exigente.

9. Implicaciones estratégicas diferenciadas

Aquí es donde el paradigma deja de ser descriptivo y pasa a ser útil.

9.1. Para el canal industrial

a) Gestión avanzada de clientes

- Segmentación por rentabilidad, no solo por volumen.

- Ajuste de condiciones comerciales.

b) Pricing más técnico

- Indexación parcial a costes.

- Revisión más frecuente de tarifas.

c) Valor añadido real

- Asesoramiento técnico.

- Servicio logístico.

- Disponibilidad.

En industrial, el margen se defiende con servicio, no con precio.

9.2. Para el canal bricolaje

a) Simplificación del surtido

- Menos referencias, más rotación.

- Eliminación de cola larga no rentable.

b) Estrategia promocional inteligente

- Promociones selectivas, no generalizadas.

- Foco en tráfico y conversión.

c) Experiencia de compra

- Claridad en precio.

- Facilidad de elección.

- Asesoramiento en tienda.

En bricolaje, el margen se defiende con rotación y percepción de valor.

10. Conclusión: entender la tortilla para proteger el negocio

El paradigma de la tortilla de patata no es solo una metáfora: es una herramienta para entender lo que está pasando en la cuenta de resultados.

Nos enseña tres cosas fundamentales:

- La inflación es acumulativa y transversal

- No se puede trasladar completamente al cliente

- El margen ya no depende solo del precio

Y, sobre todo, deja una idea clara para el sector:

El reto ya no es vender más caro, sino ser capaz de seguir ganando dinero en un entorno donde todo cuesta más y el cliente acepta pagar menos de lo que debería.

Para la ferretería tanto industrial como bricolaje esto implica un cambio profundo: pasar de un modelo basado en volumen y precio a uno basado en gestión, eficiencia y propuesta de valor.

Porque, igual que en la cocina, el problema no es que los ingredientes suban sino que la tortilla tiene que seguir saliendo rentable.

")