De la geopolítica al mostrador

Un sistema global eficiente pero vulnerable

El modelo actual de abastecimiento en ferretería y suministro industrial se basa en redes globales altamente optimizadas:

- Materias primas procedentes de distintos continentes.

- Procesos productivos deslocalizados.

- Transporte internacional altamente dependiente de rutas críticas.

- Just-in-time como modelo predominante.

Este sistema ha permitido durante años reducir costes y mejorar la competitividad. Pero también ha incrementado la exposición a riesgos externos.

Cuando se produce un conflicto en zonas estratégicas especialmente aquellas vinculadas a la energía o a rutas comerciales clave, el sistema deja de ser eficiente y pasa a ser frágil.

El primer impacto: energía y transporte

El efecto más inmediato de un conflicto geopolítico relevante suele ser el incremento del coste energético.

Para el sector ferretero, esto tiene consecuencias claras:

- Incremento del coste del transporte marítimo y terrestre.

- Aumento de los costes logísticos de importación.

- Subida del precio de almacenamiento y distribución.

Pero el impacto no termina ahí. La energía es un componente transversal en toda la cadena productiva. Su encarecimiento repercute directamente en el coste de fabricación de herramientas, consumibles y materiales industriales.

Materias primas: el origen del problema

Gran parte de los productos comercializados en ferretería dependen de materias primas sensibles a la volatilidad geopolítica:

- Acero y metales: esenciales en herramientas, fijaciones y maquinaria.

- Plásticos técnicos: presentes en mangos, componentes y embalajes.

- Químicos industriales: base de adhesivos, selladores, pinturas o EPI.

- Derivados del petróleo: imprescindibles en múltiples procesos productivos.

Cuando un conflicto afecta a la producción, exportación o transporte de estos recursos, se produce una tensión inmediata en los mercados.

El resultado:

- Escasez puntual de determinados productos.

- Incremento del coste de aprovisionamiento.

- Mayor incertidumbre en los plazos de entrega.

Un impacto que ya percibe el sector ferretero

Tal como señala el análisis sectorial publicado en medios especializados, la escalada militar ha comenzado a trasladarse a los mercados energéticos y al transporte internacional, con impacto directo en sectores dependientes de materias primas y logística.

Desde el propio sector, la patronal Cofearfe advierte que el impacto no siempre es inmediato en ventas, pero sí estructural en costes y operaciones. En palabras recogidas por el sector: Anticiparse será tan importante como competir.

Claves del contexto (visión rápida)

Energía: el origen de toda la tensión

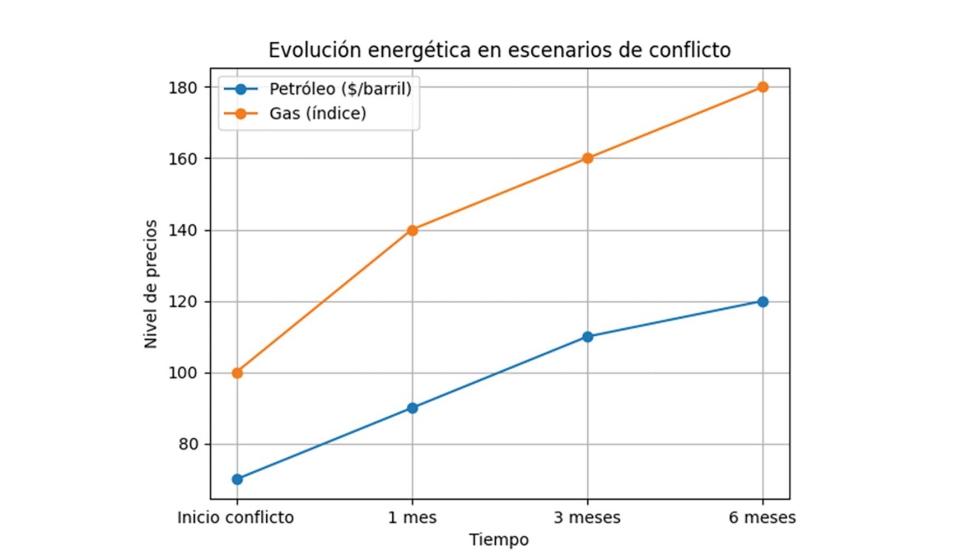

El primer impacto de cualquier conflicto geopolítico relevante se produce en los mercados energéticos. En el caso de tensiones en Oriente Medio, el efecto es inmediato.

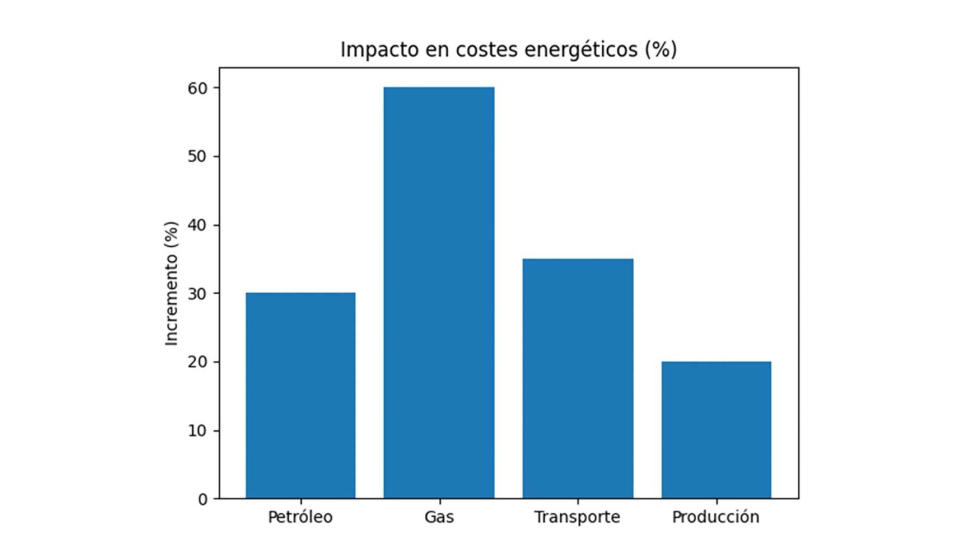

El Banco de España ha cuantificado el impacto inicial del conflicto:

- +30% en el precio del crudo.

- +60% en el gas natural en las primeras semanas.

Esto afecta directamente a industrias clave para la ferretería:

- Metalurgia (herramientas, fijaciones).

- Plásticos (componentes, embalaje).

- Química (adhesivos, pinturas, EPI).

Como consecuencia, el incremento de costes se traslada rápidamente a toda la cadena.

Además, el impacto en España ya es visible en sectores industriales clave. Según análisis económicos recientes, el conflicto está afectando directamente a industrias como la construcción, plásticos o automoción, con subidas de precios y problemas de suministro

Gráfico 2: impacto en costes energéticos (escenario reciente)

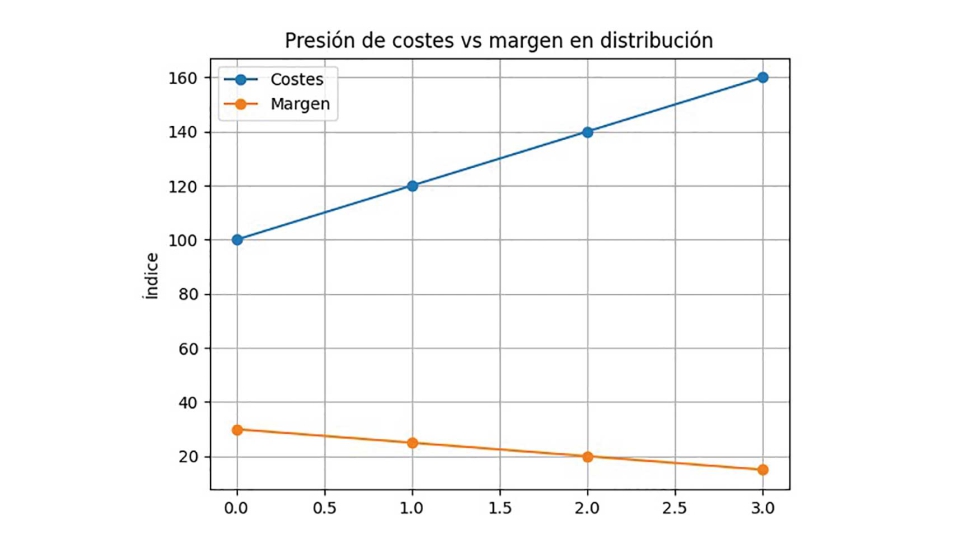

Industria y distribución: la presión se acumula

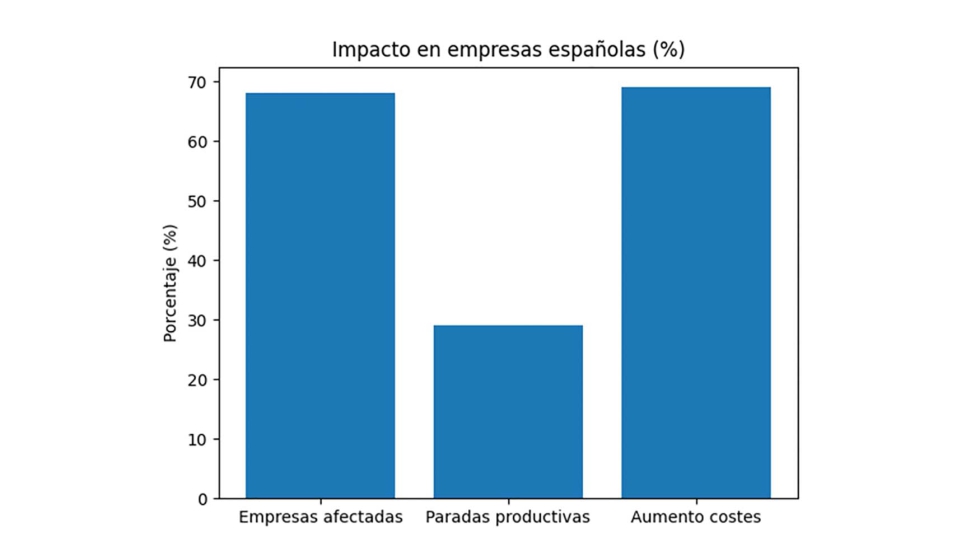

En España, el impacto ya está medido:

- 68% de empresas → interrupciones en suministro.

- 29% → paradas productivas.

- 69% → aumento de costes.

Cómo está reaccionando el sector ferretero

Ante este escenario, fabricantes y distribuidores están adoptando nuevas estrategias:

- Diversificación de proveedores: reducir dependencia de zonas geopolíticamente inestables.

- Incremento de stock: volver a modelos menos ajustados al just-in-time.

- Planificación estratégica: mayor anticipación en compras y precios.

- Revisión de rutas logísticas: buscar alternativas más seguras, aunque más costosas.

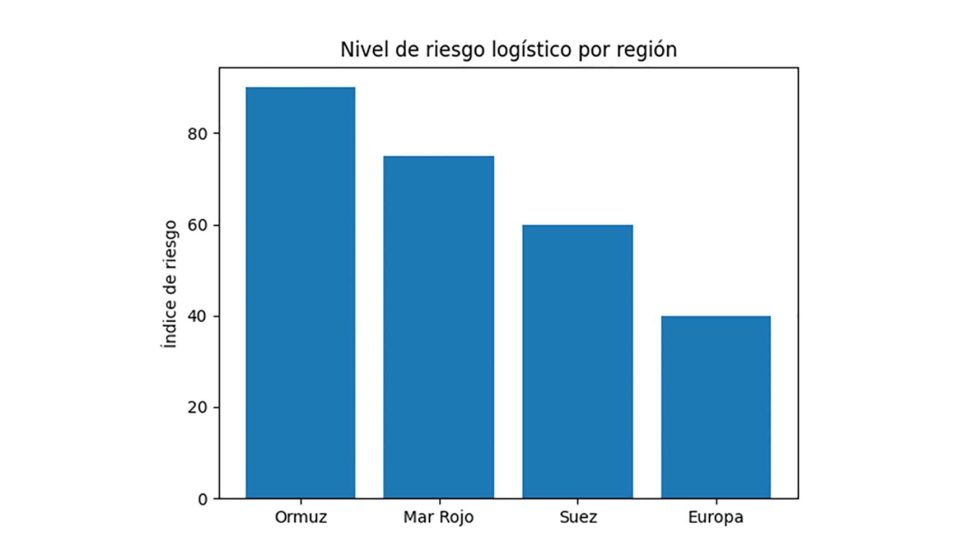

Logística: el cuello de botella global

Las rutas comerciales están bajo presión:

- Mar Rojo.

- Canal de Suez.

- Estrecho de Ormuz.

Gráfico 3: impacto logístico

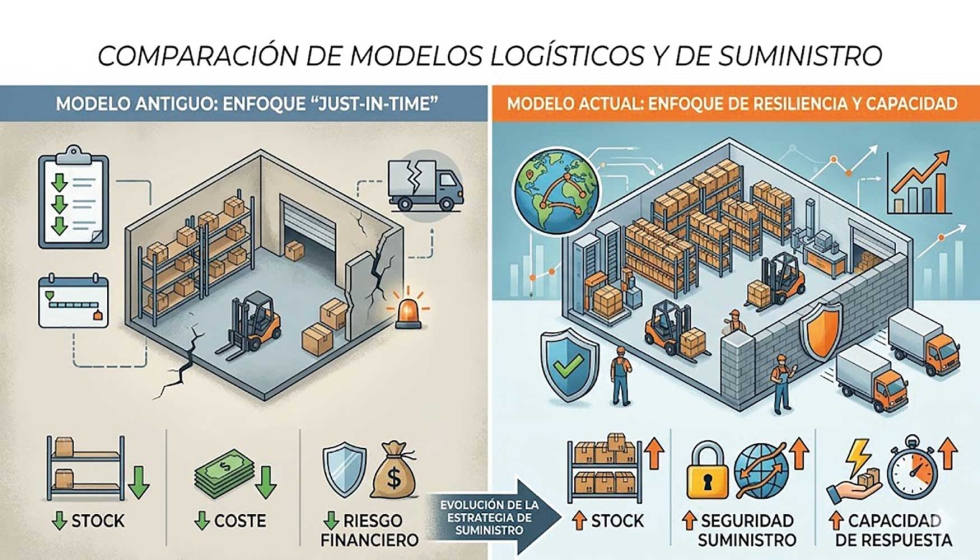

Stock: de coste a activo estratégico

Hoy, esa estrategia está en revisión.

Gráfico 4: cambio de modelo

El precio final: lo que ve el cliente

El consumidor percibe solo la última parte del proceso:

Gráfico 5: formación del precio final

Más allá del coste: el factor psicológico

En contextos de incertidumbre:

- Empresas compran antes → presión en stock

- Clientes anticipan compras → aumento demanda

- Mercado reacciona → subida de precios

Resultado: espiral inflacionaria.

Impacto en España: un tejido empresarial bajo presión

El tejido empresarial español especialmente pymes enfrenta un doble desafío:

- No siempre puede trasladar costes al cliente.

- Pierde margen y competitividad.

Esto afecta directamente a:

- Ferreterías independientes.

- Suministros industriales.

- Distribuidores regionales.

Cómo responde el sector

Estrategias en marcha:

- Diversificación de proveedores (Asia → Europa del Este / Turquía).

- Aumento de stock estratégico.

- Revisión de tarifas constante.

- Digitalización y planificación.

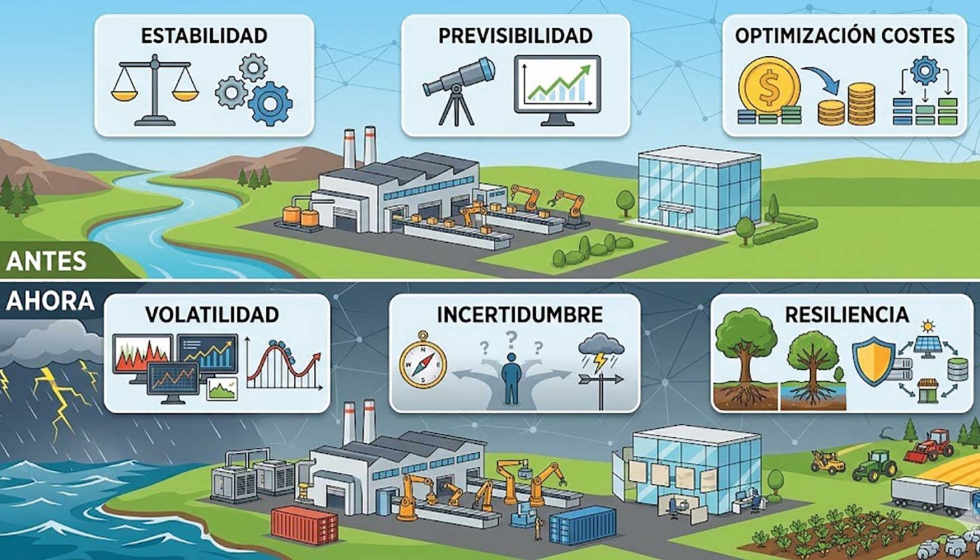

El nuevo escenario: más complejo, más estratégico

Conclusión

El sector ferretero ya no puede analizar su negocio solo desde el producto o el punto de venta porque ha dejado de operar en un entorno estable.

Hoy está condicionado por:

- Geopolítica.

- Energía.

- Logística global.

- Incertidumbre estructural.

La principal conclusión es clara:

- El impacto no empieza en la tienda.

- La clave está en la cadena de suministro.

- Y la cadena de suministro depende del mundo.

Lo que ocurre en un estrecho marítimo o en un conflicto internacional puede terminar impactando:

- en una broca,

- en un guante,

- en un adhesivo,

- y en el margen de una ferretería.

Y en este nuevo contexto, la competitividad ya no depende solo del producto o el precio, sino de la capacidad de entender, anticipar y gestionar un sistema global cada vez más complejo.

La gran lección es clara: el retail no se rompe en la tienda. Se rompe en la cadena de suministro.

")