Más de 140.000 estaciones de servicio operaban en Europa en 2024

La red de distribución minorista de carburantes continúa siendo un pilar estratégico para el sector energético y la movilidad en Europa. Según refleja el reciente Informe Estadístico 2025 (Statistical Report 2025) publicado por FuelsEurope, en 2024 se contabilizaron 140.325 estaciones de servicio operativas en el conjunto de la Unión Europea (UE), Noruega, Reino Unido, Suiza y Turquía. Solo en los países correspondientes a la UE el número total de estaciones de servicio asciende a 114.163. Este número total representa la magnitud y la capilaridad de una infraestructura clave en la movilidad de particulares y profesionales, así como su importancia en la distribución de energías para el transporte por carretera.

Aunque el informe recoge datos consolidados principalmente del ejercicio 2024, sí destaca explícitamente ciertos cambios metodológicos que han afectado a la clasificación de estaciones en algunos países como República Checa. Estas modificaciones puntuales en la categorización han repercutido en el número total de estaciones reportadas para este país. No obstante, más allá de variaciones puntuales, el número total refleja una elevada estabilidad, lo que demuestra la importancia crítica de esta red para la economía y la movilidad europea.

Además de esta estabilidad en términos generales, la evolución del mercado minorista refleja tendencias importantes que condicionan el futuro inmediato del sector. Por una parte, continúa creciendo la integración de puntos de recarga eléctrica y dispensadores de combustibles alternativos, como los biocombustibles avanzados, en respuesta a la transición energética promovida por las políticas de la UE, especialmente dentro del paquete legislativo Fit for 55. Según datos del Eafo (Observatorio Europeo de Combustibles Alternativos, por sus siglas en inglés), a cierre de 2023, la Unión Europea contaba con más de 632.000 puntos de recarga pública para vehículos eléctricos, de los cuales 550.519 eran de corriente alterna (AC) y 81.904 de carga rápida en corriente continua (DC).

Otro aspecto relevante es la fuerte apuesta del sector por la digitalización de las operaciones de las estaciones. La implementación de tecnologías digitales omnicanal, pensadas para adaptarse a las nuevas exigencias del consumidor, permite mejorar la eficiencia operativa, la rentabilidad y la experiencia del cliente, tanto en la dispensación de carburantes como a la hora de interactuar con los servicios complementarios de las estaciones (tienda, lavado, restaurantes, lavandería u otros).

Estos avances tecnológicos son esenciales para adaptar la infraestructura existente a las nuevas exigencias del mercado energético europeo, especialmente ante la creciente presión normativa por reducir las emisiones de gases de efecto invernadero y la intensificación de la competencia en términos de eficiencia y volumen de negocio.

La extensa red de distribución minorista europea, con más de 140.000 puntos operativos, no solo sigue siendo una columna vertebral para la movilidad en carretera, sino que también enfrenta el reto de adaptarse a una transformación profunda del mercado energético europeo. Este desafío implica no solo cambios tecnológicos y operativos, sino también regulatorios, que podrían redefinir el papel tradicional de las estaciones de servicio en las próximas décadas.

Combustibles renovables: producción y demanda

La producción de biocombustibles a nivel global ha experimentado cambios notables entre 2019 y 2023, según destaca el Statistical Report 2025 de FuelsEurope. En ese periodo, la producción mundial de biocombustibles para aviación creció un 92,3%, mientras que otros líquidos renovables aumentaron un 26,5% y la producción de biodiésel descendió ligeramente un 1,88%, debido a la reasignación de biomasa hacia sectores con mayor potencial de ahorro de emisiones.

En el caso específico de la Unión Europea, el informe señala que entre 2021 y 2024 la demanda de biodiésel se mantuvo estancada, mientras que la demanda de biogasolina aumentó ligeramente, confirmando un cambio más lento en el consumo que en la evolución de la oferta global.

Por otro lado, en contraste con estos datos positivos, la producción europea de biodiésel experimentó una ligera disminución, en concreto del 1,88%, reflejo de un contexto en evolución donde se están redirigiendo los recursos hacia otras opciones energéticas. Tal como señala el informe, en 2021, la biomasa fue asignada crecientemente a sectores con mayores ahorros de emisiones dentro de los planes climáticos nacionales, lo que sugiere una reorientación progresiva hacia combustibles renovables con mayor potencial de descarbonización, como el hidrógeno o los e-fuels.

En cuanto al consumo total de energías renovables en el transporteincluidos los biocarburantes líquidos, el hidrógeno, el biometano, la electricidad verde, etc. los datos muestran que el promedio europeo alcanzó en 2023 el 10,8% del consumo energético total en este sector. Aunque esta cifra supone un avance notable desde el 1,6% registrado en 2004, todavía se sitúa muy por debajo del objetivo propuesto para 2030, fijado por la Comisión Europea en un 29% de renovables en el transporte. Los datos por países presentan importantes diferencias: Suecia lidera con un 33,6% y Finlandia con un 20,6%, mientras que países como Croacia (0,9%), Letonia (1,4%) y Grecia (3,9%) se sitúan considerablemente por debajo de la media europea.

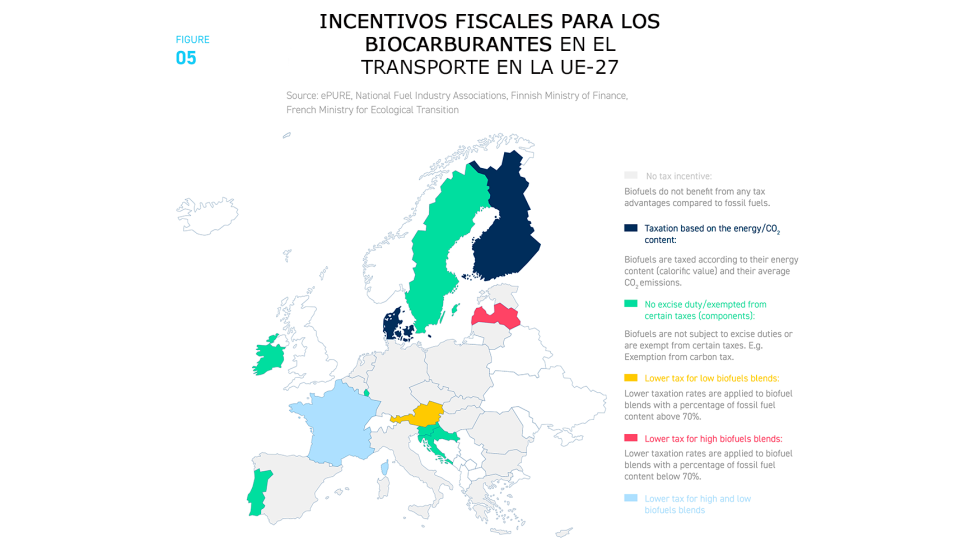

Estos datos muestran también cómo las políticas fiscales han jugado un papel decisivo para promover los biocarburantes. El informe señala la existencia de diferentes incentivos fiscales en función del tipo y nivel de mezcla con combustibles fósiles. Algunos países han optado por exenciones fiscales completas para determinados biocarburantes, mientras que otros han aplicado tasas más reducidas para mezclas bajas o altas. Estas medidas fiscales se encuentran ahora en revisión dentro de la Directiva de Fiscalidad Energética (ETD), buscando alinearlas con criterios basados en el impacto climático real de cada combustible.

En relación con los proyectos industriales, FuelsEurope informa que, hasta abril de 2025, existen ya 30 proyectos específicos relacionados con combustibles líquidos bajos en carbono y 19 proyectos orientados al hidrógeno renovable en desarrollo por parte de sus asociados europeos. Estos proyectos ilustran claramente el esfuerzo inversor del sector en tecnologías esenciales para la transición energética, en un intento por alinearse con los objetivos climáticos de la UE.

Precios y márgenes de carburantes

La evolución reciente de los precios y márgenes del sector de carburantes europeo ha estado marcada por una notable volatilidad, influenciada principalmente por factores geopolíticos y decisiones fiscales de los Estados Miembros. Según detalla el Statistical Report 2025 de FuelsEurope, los precios de los combustibles se han visto afectados significativamente por la invasión rusa de Ucrania, las subsiguientes sanciones internacionales, y eventos puntuales como los ataques rebeldes en el Mar Rojo durante 2023.

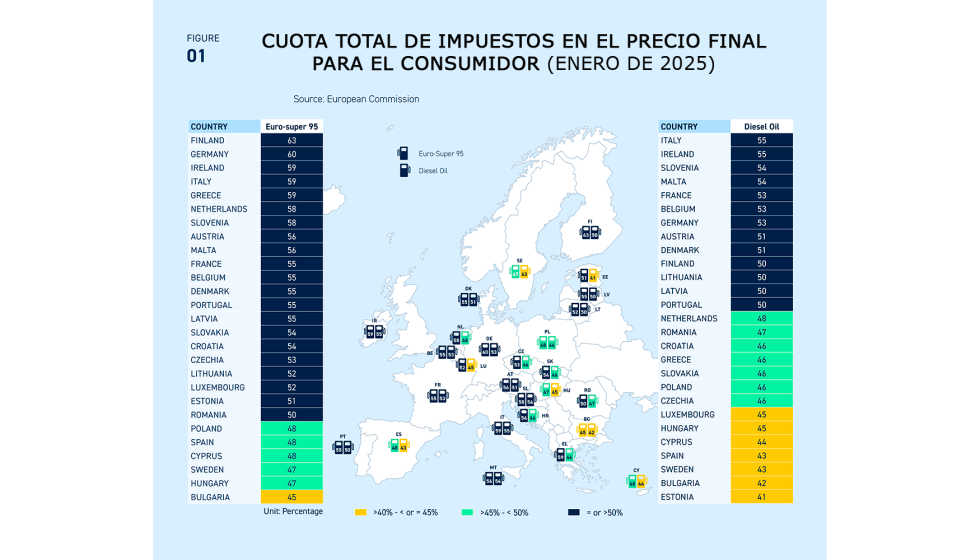

El informe señala explícitamente que tras la subida extrema de precios debido a la agresión rusa en Ucrania y los recortes fiscales posteriores decididos por los Estados miembros en 2021, el nivel de impuestos volvió a aumentar posteriormente. De hecho, el nivel impositivo promedio en la UE supone aproximadamente la mitad del precio total pagado por el consumidor final. Sin embargo, se observan diferencias sustanciales entre países. Por ejemplo, España figura entre los países con menor presión fiscal sobre el diésel (43%) y la gasolina (48%), mientras que Italia, Irlanda o Alemania presentan impuestos significativamente más elevados, superiores al 55% en gasolina Euro-super 95.

La estructura del precio final pagado en las estaciones de servicio refleja además una importante distinción entre diésel y gasolina, debido fundamentalmente a las diferencias en los niveles impositivos. Tradicionalmente, el diésel ha tenido un precio inferior en comparación con la gasolina debido a esta menor carga fiscal, aunque dicha brecha se ha reducido considerablemente en los últimos años. Según recoge literalmente el informe, los precios de la gasolina han sido generalmente más altos que los del diésel debido al elemento impositivo más elevado. Sin embargo, aunque los precios de la gasolina siguen siendo más altos en promedio, hemos observado que la brecha se ha reducido significativamente.

En términos históricos, los precios de la gasolina y el diésel presentaron una fuerte subida tras el estallido del conflicto en Ucrania en 2022, llegando a máximos históricos. Aunque posteriormente hubo una ligera caída, gracias principalmente a la diversificación del suministro con mayores importaciones procedentes de Oriente Medio y Asia, los eventos posteriores en el Mar Rojo volvieron a elevar la tensión en los mercados durante finales de 2023 y principios de 2024.

Respecto a los márgenes de refino, estos dependen fundamentalmente del diferencial entre el precio del crudo y los productos refinados, conocido como crack spread. Según los datos aportados por FuelsEurope, los márgenes, especialmente en productos diésel, experimentaron un incremento notable en 2024 debido a la reducción de los inventarios globales, generada por interrupciones en el suministro relacionadas con las tensiones geopolíticas. El informe afirma: En 2024, el diferencial aumentó especialmente para el diésel, ya que las existencias mundiales cayeron por debajo de los niveles normales debido a interrupciones en el suministro derivadas de las tensiones geopolíticas.

Esta evolución pone de manifiesto la vulnerabilidad del mercado europeo ante crisis externas, subrayando la importancia estratégica de diversificar el suministro energético para reducir la exposición a conflictos geopolíticos y fluctuaciones excesivas en los precios de carburantes.

y la gasolina (48%), mientras que Italia...")

Demanda de carburantes

La demanda de carburantes en la Unión Europea continúa siendo un indicador clave para evaluar la evolución del sector energético y de la movilidad en el continente. El informe de FuelsEurope aporta datos actualizados correspondientes a 2024 que muestran tanto la recuperación tras la pandemia como los efectos acumulados de las políticas de eficiencia energética, la electrificación progresiva del transporte y los cambios en la fiscalidad del diésel y la gasolina.

En 2024, la demanda total de petróleo en la UE-27 alcanzó los 520,6 millones de toneladas (Mt), lo que representa una caída del ocho por ciento respecto a los niveles de 2019, el último año previo a la crisis sanitaria. Esta disminución es particularmente acusada en Alemania y Francia, que redujeron su consumo en 19 y 8,1 Mt respectivamente. Las caídas proporcionales más intensas se observaron en Luxemburgo (20,9%) y Finlandia (19,7%). Sin embargo, algunos países, como Bulgaria (+22,6%) y Malta (+9,4%), experimentaron un aumento en su consumo respecto al mismo periodo de referencia.

Por productos, el diésel/gasóleo continúa siendo el componente dominante en la estructura de la demanda europea. Esta diferencia es consecuencia directa de la política fiscal que, durante años, favoreció al diésel mediante una imposición más reducida. Como subraya el informe: La tendencia de diésel incentivada fiscalmente ha provocado un cambio estructural en la demanda de carburantes por carretera en la UE.

A nivel nacional, esta situación se refleja de forma clara en países como España y Francia, donde la demanda de diésel representa en torno al 75% del consumo total de carburantes para carretera. Otros países como Alemania (59%) muestran una distribución más equilibrada, mientras que naciones como Irlanda (44%) y Suecia (36%) evidencian un uso más alto de gasolina debido a políticas fiscales más neutras o incentivadoras de alternativas. El documento advierte, sin embargo, que las recientes medidas para igualar la fiscalidad entre diésel y gasolina podrían provocar una progresiva corrección de esta diferencia en los próximos años.

De este modo, la demanda de carburantes en Europa sigue reflejando las consecuencias de décadas de políticas fiscales, la estructura del parque automovilístico y las necesidades del transporte profesional. Si bien se observan señales de cambio estructural, la transición hacia nuevas fuentes energéticas deberá desarrollarse teniendo en cuenta la estabilidad del suministro, la competitividad económica y la adaptación progresiva del sistema de movilidad.

Importaciones y dependencia energética

La dependencia energética continúa siendo un elemento estructural del mercado europeo de los carburantes, con especial incidencia en productos refinados como el diésel y el queroseno. La relevancia de este fenómeno es tal que el informe le dedica un apartado específico, destacando su impacto en la seguridad de suministro y la planificación energética del continente.

Otro dato relevante es el papel creciente de las importaciones para satisfacer la demanda interna de ciertos productos clave. Aunque la producción doméstica cubre la mayor parte del consumo de diésel y gasolina, Europa sigue necesitando importar una cantidad significativa de diésel/gasóleo y queroseno para equilibrar el mercado. Esta situación responde, en parte, a un desequilibrio estructural entre la capacidad de refino europea y la composición de la demanda interna, muy centrada en el diésel para el transporte por carretera y el queroseno en la aviación.

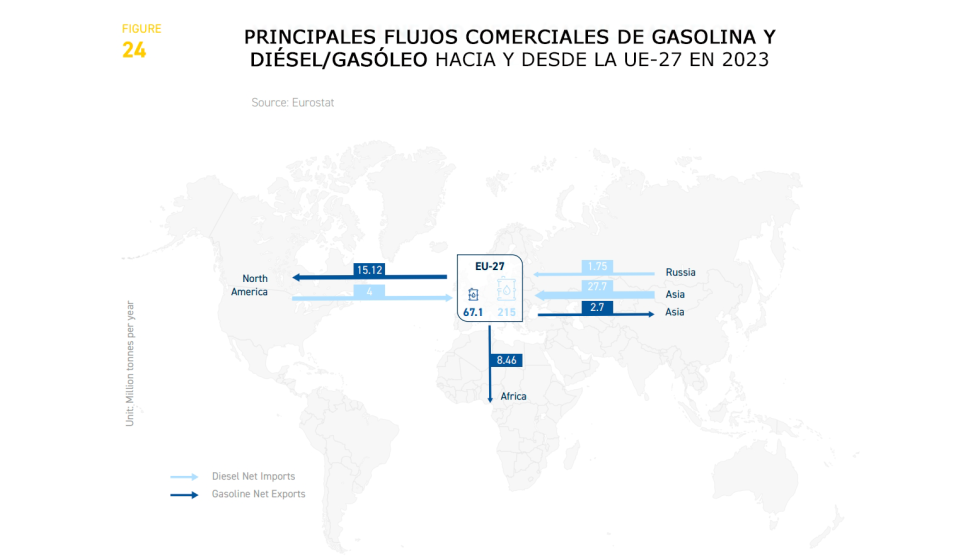

En el caso del diésel/gasóleo, el informe señala que el exceso de capacidad de producción de gasolina en Europa obliga a exportar estos volúmenes sobrantes, mientras que, paralelamente, el continente se ha vuelto fuertemente dependiente de las importaciones de terceros países o regiones especialmente Rusia y Oriente Medio para cubrir la demanda regional de diésel. aunque la UE cubre la mayor parte de su consumo mediante producción nacional, parte de esa producción también se exporta, lo que obliga a realizar importaciones adicionales para satisfacer la demanda interna.

Por el contrario, en el ámbito de la gasolina, Europa presenta un excedente estructural. La demanda de este producto ha disminuido de forma continuada en las últimas dos décadas, lo que ha derivado en una sobrecapacidad de producción. Como consecuencia, una parte importante de la gasolina refinada en Europa se exporta, siendo Estados Unidos tradicionalmente uno de los destinos principales. Sin embargo, la reciente revolución del shale oil y la disponibilidad de energía barata permitieron a las refinerías estadounidenses aumentar sus suministros al mercado interno y competir con los refinadores europeos en otros mercados de exportación [ ] Lo que ha provocado que los refinaros europeos busquen otros mercados, principalmente África y Asia. En el periodo analizado América del Norte y Asia fueron los dos mercados clave para EU, indica el documento.

Refino, en transición

El refino europeo se encuentra en una fase de transición compleja pero estratégica, donde la consolidación de capacidades, la reconversión hacia biorrefinerías, y el impulso a tecnologías limpias constituyen los ejes clave de su transformación. El reto no es solo mantener la competitividad industrial, sino también posicionarse como un actor relevante en la cadena de valor de los combustibles neutros en carbono, alineado con los objetivos climáticos de la Unión Europea para 2050.

Según el documento, a finales de 2024 operaban 74 refinerías de tipo mainstream en la UE-27, Noruega, Suiza y Reino Unido, lo que representa una más que en 2024, tras la reincorporación parcial de capacidad. La capacidad total de destilación primaria ascendía a 638,2 millones de toneladas anuales, un descenso de cinco millones de toneladas respecto al ejercicio anterior. Así, la capacidad instalada se ha reducido en 154,8 Mt desde 2009.

El reparto geográfico del refino europeo se mantiene estable, con una fuerte concentración en un reducido número de países. Alemania continúa liderando tanto en número de instalaciones (11 refinerías) como en capacidad total (98,7 Mt/año), seguida por Italia (9 refinerías, 78,6 Mt), España (8 refinerías, 70,6 Mt) y Países Bajos (cinco refinerías, 59,7 Mt). Estas cuatro economías concentran más de la mitad de la capacidad total del continente. Una característica diferencial del modelo europeo es la estrecha vinculación entre las refinerías y la industria petroquímica. El informe destaca que un gran número de refinerías están integradas o ubicadas cerca de plantas de craqueo de vapor, lo que facilita la producción de subproductos como nafta, propano o butano, y refuerza la eficiencia energética y logística del sistema.

En términos de output, los carburantes para el transporte siguen siendo el principal producto de las refinerías europeas. En 2025, el diésel/gasóleo representó el 39,4% de la producción total, seguido por la gasolina (19,5%) y el queroseno (8,7%), lo que confirma la preponderancia de estos productos en la movilidad terrestre y aérea. No obstante, la industria del refino avanza con decisión en la diversificación de su portfolio hacia energías bajas en carbono. Según el informe, hasta abril de 2025 se habían identificado 30 proyectos industriales de combustibles líquidos renovables y 19 proyectos de hidrógeno renovable, liderados por empresas asociadas a FuelsEurope. Estas iniciativas, enmarcadas en el programa Clean Fuels for All, buscan dar respuesta a las necesidades de descarbonización en sectores difíciles de electrificar, como el transporte pesado, la aviación y la navegación marítima.

Emisiones y medio ambiente

La evolución de las emisiones asociadas a la industria del refino y al uso de carburantes en el transporte muestra una tendencia clara hacia la reducción sostenida de contaminantes, gracias a una combinación de mejoras tecnológicas, políticas regulatorias más estrictas y avances en la calidad de los combustibles FuelsEurope dedica varios apartados en su informe a cuantificar estos avances, destacando el papel de la industria europea como actor comprometido con la neutralidad climática a largo plazo.

Reducción de emisiones contaminantes

Desde 1990, las emisiones de contaminantes atmosféricos derivadas del uso de carburantes han descendido de forma significativa:

- SOx (óxidos de azufre): 99%

- NMVOC (compuestos orgánicos volátiles no metánicos): 90%

- CO (monóxido de carbono): 90%

- NOx (óxidos de nitrógeno): 62%

Estos logros son el resultado directo de la mejora en la calidad de los combustibles especialmente la reducción del contenido de azufre y la implantación de tecnologías más eficientes de combustión y tratamiento de gases en los vehículos. El informe señala que los combustibles de hoy contienen un 99% menos de SOx y mucho menos NOx y CO que hace tres décadas.

En cuanto a partículas, las emisiones de PM10 y PM2.5 también han mostrado una tendencia descendente, incluso tras el repunte temporal observado durante la recuperación post-COVID. La normativa Euro 6 y la incorporación masiva de filtros de partículas en los vehículos diésel han sido decisivas para reducir estos contaminantes. Según el informe: Los modernos vehículos diésel equipados con filtros eliminan el 99,9% de las partículas finas.

Calidad del vertido de aguas en refinerías

La industria del refino también ha mejorado significativamente la gestión medioambiental de sus procesos. Uno de los indicadores más claros es la reducción de hidrocarburos totales (TPH) vertidos al agua en los efluentes industriales. Desde los años 90, las refinerías europeas han logrado reducir drásticamente la cantidad de hidrocarburos descargados por tonelada de crudo procesado, alcanzando en 2022 niveles históricamente bajos.

Emisiones de gases de efecto invernadero (GEI) y CCUS

En el ámbito de los gases de efecto invernadero, el transporte representa una parte importante de las emisiones en la UE-27. Según datos recogidos por FuelsEurope del EEA, el transporte (incluido el marítimo y la aviación internacional) es responsable de una tercera parte del total de emisiones de GEI en la Unión Europea (p. 60).

El informe alerta también del retraso europeo en la implantación de tecnologías de captura, utilización y almacenamiento de carbono (CCUS). En 2023, Europa solo contaba con una capacidad operativa de 4 millones de toneladas de CO2 capturadas, frente a las 26,5 millones de toneladas en Norteamérica. Como advierte el documento, este desfase pone de manifiesto el limitado despliegue de una herramienta clave para los sectores difíciles de descarbonizar.

Minerales críticos y transición energética

La transición energética hacia una movilidad de bajas emisiones particularmente mediante la electrificación del parque automovilístico está generando una transformación sin precedentes en la demanda de materias primas. El Statistical Report 2025 de FuelsEurope dedica su sección final a alertar sobre la creciente dependencia de minerales críticos necesarios para la fabricación de vehículos eléctricos, infraestructuras de almacenamiento de energía y otras tecnologías clave para alcanzar los objetivos climáticos europeos.

Mayor complejidad en la cadena de suministro

Según datos de la Agencia Internacional de la Energía (AIE) citados en el informe, un vehículo eléctrico requiere seis veces más minerales que uno de combustión interna. Esta diferencia se debe a la necesidad de materiales como litio, níquel, cobalto, manganeso y grafito para las baterías, y de tierras raras para los imanes permanentes de los motores eléctricos.

En términos cuantitativos, un vehículo eléctrico incorpora alrededor de 66,3 kg de grafito, 53,2 kg de cobre, 39,9 kg de níquel, 24,5 kg de manganeso y 13,3 kg de cobalto, frente a cantidades muy inferiores (o inexistentes) en vehículos tradicionales. Estas cifras revelan un cambio estructural en las necesidades de recursos del sector de la movilidad, con implicaciones geopolíticas y estratégicas considerables.

Alta concentración de la producción y refino

Uno de los principales riesgos identificados en el informe es la concentración geográfica de la producción y el procesamiento de minerales críticos, que genera vulnerabilidad en las cadenas de suministro europeas.

- En minería:

o China domina el mercado de tierras raras (68%) y grafito (70%).

o República Democrática del Congo produce el 74% del cobalto mundial.

o Australia y Chile lideran el mercado del litio.

- En refinado:

o China refina el 100% del grafito, el 90% de las tierras raras, el 74% del cobalto y el 65% del litio a nivel mundial.

Esta concentración plantea riesgos elevados en caso de interrupciones comerciales, conflictos diplomáticos o restricciones a la exportación, como ya se ha visto en episodios recientes vinculados a la guerra comercial entre China y EE.UU. o a las restricciones chinas sobre materiales tecnológicos clave.

Implicaciones para la transición energética europea

Los datos de FuelsEurope plantean, de forma implícita pero significativa, que el giro acelerado hacia la electrificación podría derivar en una nueva forma de dependencia estratégica, diferente pero no menos crítica que la actual dependencia de petróleo y gas. Mientras que las energías fósiles son ampliamente comerciadas en mercados globales relativamente diversificados, los minerales críticos presentan cadenas de valor mucho más limitadas y sensibles a alteraciones geopolíticas.

Esto refuerza la idea de que la transición energética debe gestionarse con una visión de seguridad de suministro, diversificación industrial y autonomía estratégica abierta, como promueve la propia Comisión Europea bajo el concepto de soberanía tecnológica.

")