Mercado mundial del embalaje secundario y protector: hacia los 300.000 millones de dólares

El mercado global del embalaje secundario y protector alcanzará los 300.700 millones de dólares en 2030, según un nuevo informe de Smithers elaborado en colaboración con Packaging Innovations & Empack 2026. El crecimiento está marcado por la expansión del comercio electrónico y por una presión cada vez mayor en favor de soluciones más sostenibles, tanto desde el punto de vista regulatorio como del consumidor.

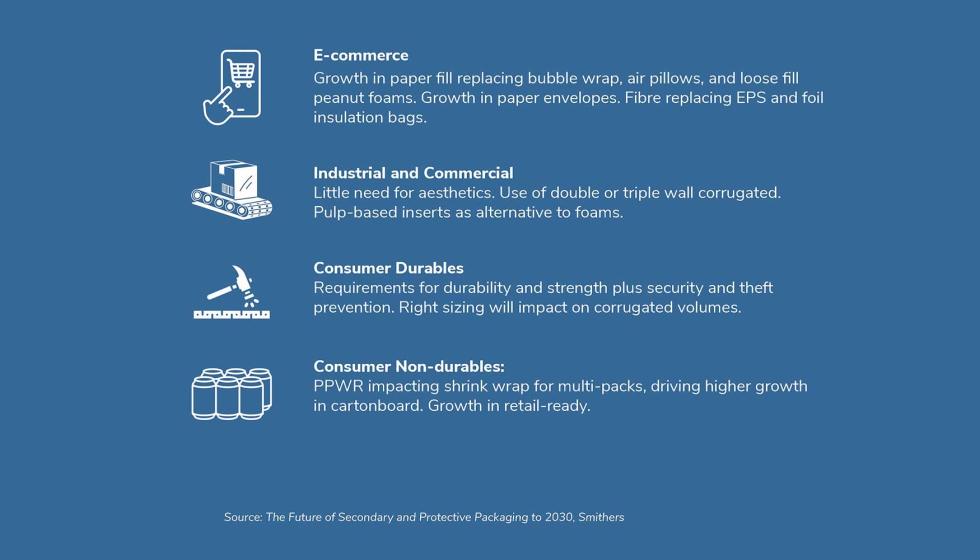

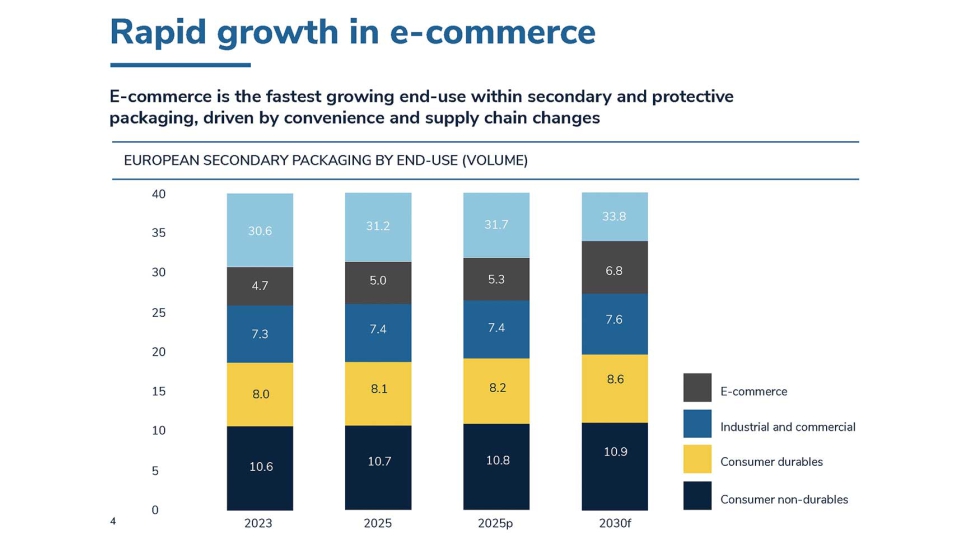

El comercio electrónico se ha convertido en el segmento de mayor crecimiento dentro del embalaje secundario, por delante de los bienes de consumo duradero, no duradero y del embalaje industrial. Los datos de Smithers indican que los volúmenes de embalaje secundario vinculados al e-commerce en Europa aumentarán un 45% hasta 2030, frente a un crecimiento del 10,5% en el conjunto del mercado. En términos de volumen, se pasará de 4,7 millones de toneladas en 2023 a 6,8 millones en 2030, mientras que el total del embalaje secundario crecerá de 30,6 a 33,8 millones de toneladas. Este cambio desplaza la demanda desde los lineales del supermercado hacia almacenes, operadores logísticos y sistemas de devolución, con impacto directo en la inversión en cartón ondulado, las tasas de responsabilidad ampliada del productor y las infraestructuras de reciclaje.

Las soluciones basadas en papel ganan terreno frente al plástico. En Europa occidental, el papel de relleno crecerá a una tasa anual compuesta del 3,9% hasta 2030, impulsado por la automatización en los centros logísticos del comercio electrónico. Materiales como el papel trenzado, el papel kraft para relleno de huecos o la pulpa moldeada flexible están sustituyendo al plástico de burbujas, las almohadillas de aire y las espumas. En el Reino Unido, la elección del papel responde no solo a criterios ambientales, sino también a razones operativas, como evitar el impuesto sobre envases de plástico, reducir penalizaciones asociadas a la EPR y facilitar el reciclaje doméstico.

Las preferencias de los consumidores refuerzan esta tendencia. Una encuesta de McKinsey realizada en 2025 muestra que el 77% de los consumidores británicos considera la reciclabilidad como un factor muy o extremadamente importante, frente al 41% que otorga esa importancia a los materiales de origen biológico. También valoran el contenido reciclado y la compostabilidad, pero priorizan que los productos lleguen protegidos y sin daños, incluso si eso implica envases algo más grandes. El informe señala así una tensión creciente entre la reducción del material y la protección del producto, ya que las devoluciones y los reenvíos pueden generar más emisiones que un embalaje ligeramente sobredimensionado.

La regulación está redefiniendo el sector. La actualización prevista para 2027 del reglamento europeo sobre envases y residuos de envases limitará el espacio vacío al 50% en embalajes agrupados y de comercio electrónico, además de prohibir determinados plásticos de un solo uso en multipacks. Aunque la demanda global seguirá creciendo, estas medidas moderarán el uso de film retráctil y de plásticos tradicionales, acelerando la adopción de cartón y rellenos de papel. El exceso de aire en las cajas se convierte así en un riesgo regulatorio y económico, especialmente para exportadores y minoristas que operan en el mercado europeo.

El embalaje retornable aparece como una posible alternativa, aunque todavía presenta importantes barreras. Los costes, las bajas tasas de retorno, la durabilidad, la logística de limpieza y la adaptación a múltiples usos siguen siendo retos relevantes. Las empresas que exploran estas soluciones deben equilibrar comodidad para el consumidor, protección del producto y impacto ambiental.

Según Josh Brooks, director divisional de packaging en Easyfairs, "la industria del embalaje está intensificando sus esfuerzos para mejorar la sostenibilidad ambiental de sus productos a medida que aumentan las expectativas de los consumidores y las exigencias regulatorias»" Brooks añade que «en Europa, los estados miembros se preparan para aplicar el reglamento de envases con el objetivo de alcanzar en 2030 un embalaje totalmente reciclable, lo que refuerza la necesidad de innovar sin comprometer la función protectora del envase".

El cartón ondulado sigue siendo el material dominante, aunque se enfrenta a la presión de iniciativas de ajuste de tamaño y a la competencia de sistemas reutilizables. Los sistemas automatizados capaces de adaptar dinámicamente las dimensiones del embalaje ganan protagonismo como herramienta para reducir material sin sacrificar la protección ni la eficiencia logística.

Smithers participará como expositor en Packaging Innovations & Empack 2026 y contribuirá al recorrido de expertos del evento, centrado en organizaciones que están definiendo el futuro del sector a través de datos y conocimiento técnico. El encuentro se celebrará los días 11 y 12 de febrero en el NEC de Birmingham y reunirá a proveedores, profesionales y ponentes especializados en automatización, inteligencia artificial, materiales sostenibles y maquinaria de nueva generación.