La patronal revisa a la baja sus previsiones para el cierre del ejercicio 2026

Oficemen prevé un crecimiento del 2% en el consumo de cemento hasta los 17 millones de toneladas

El consumo de cemento en España mantendrá su crecimiento en 2026, aunque a un ritmo más moderado de lo previsto inicialmente. Oficemen estima que el ejercicio cerrará con un avance del 2%, hasta alcanzar los 17 millones de toneladas, un millón menos de lo que supondría recuperar los niveles medios anteriores a la última década y todavía lejos de los más de 20 millones que la patronal considera necesarios para responder a las actuales necesidades de vivienda e infraestructuras. Así lo señaló Ricardo de Pablos, presidente de Oficemen, durante la rueda de prensa en la que la industria cementera puso también el foco sobre tres grandes amenazas para su futuro: el sobrecoste energético, el desplome de las exportaciones y el fuerte crecimiento de las importaciones procedentes de terceros países.

Los primeros cinco meses de 2026 han dejado un balance positivo para el mercado cementero español. Entre enero y mayo, el consumo alcanzó los 6,78 millones de toneladas, un 7,1% más que en el mismo periodo del año anterior. La evolución, sin embargo, ha sido muy irregular. Tras un inicio de ejercicio prácticamente plano, con ligeros descensos en enero y febrero, marzo registró un incremento del 28,9% y abril avanzó un 13,2%, favorecidos en parte por la recuperación de la actividad que las lluvias habían retrasado al comienzo del año. En mayo, el mercado volvió a terreno negativo, aunque de forma muy moderada, con un descenso del 0,3%.

En términos de año móvil, entre junio de 2025 y mayo de 2026, el consumo mantiene todavía un fuerte crecimiento del 12,4%. Oficemen anticipa, no obstante, una moderación durante la segunda mitad del ejercicio, cuando la comparación interanual se realice con los elevados niveles de consumo registrados a partir del verano de 2025.

Esta evolución ha llevado a la patronal a revisar en un punto porcentual su previsión de crecimiento para el conjunto del año. El escenario que maneja ahora Oficemen contempla cerca de 150.000 viviendas visadas, 5,6 millones de metros cuadrados de edificación no residencial y una inversión en infraestructuras próxima a los 13.000 millones de euros. Con estas variables, el consumo de cemento alcanzaría los 17 millones de toneladas, un 2% más que en 2025.

La evolución de los visados de vivienda muestra una pérdida de ritmo en los últimos meses y esta desaceleración obliga a moderar nuestras previsiones, explicó Ricardo de Pablos. A ello se suma el prácticamente nulo crecimiento de la edificación no residencial y la incertidumbre que continúa rodeando la inversión en infraestructuras.

La licitación ofrece, por el momento, una señal más positiva. Entre enero y mayo alcanzó los 15.118 millones de euros, un 18,5% más que un año antes. La edificación creció un 8,9% y la obra civil un 12,6%, mientras que por administraciones destacó el incremento del 38,9% de la licitación local.

La vivienda concentra un tercio

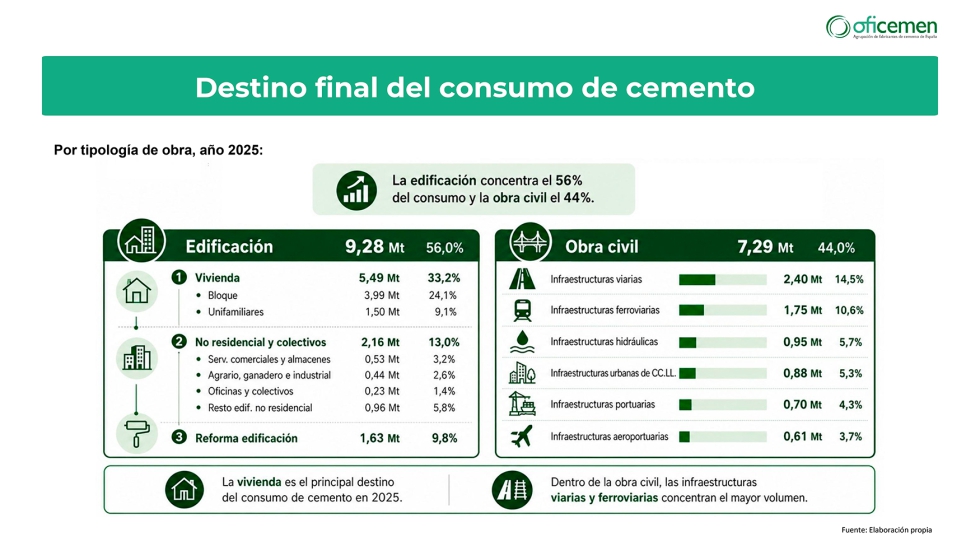

Los datos presentados por Oficemen permiten también conocer dónde se consume actualmente el cemento en España. En 2025, la edificación concentró el 56% del total, con 9,28 millones de toneladas, frente al 44% correspondiente a la obra civil, con 7,29 millones de toneladas.

La vivienda fue, por sí sola, el principal destino del cemento, con 5,49 millones de toneladas y una cuota del 33,2%. Dentro de la edificación, los usos no residenciales y colectivos absorbieron otros 2,16 millones de toneladas y la reforma, 1,63 millones.

En obra civil, las infraestructuras viarias encabezaron el consumo, con 2,4 millones de toneladas, seguidas de las ferroviarias, con 1,75 millones. A mayor distancia se situaron las infraestructuras hidráulicas, urbanas, portuarias y aeroportuarias.

Crecimiento, no recuperación

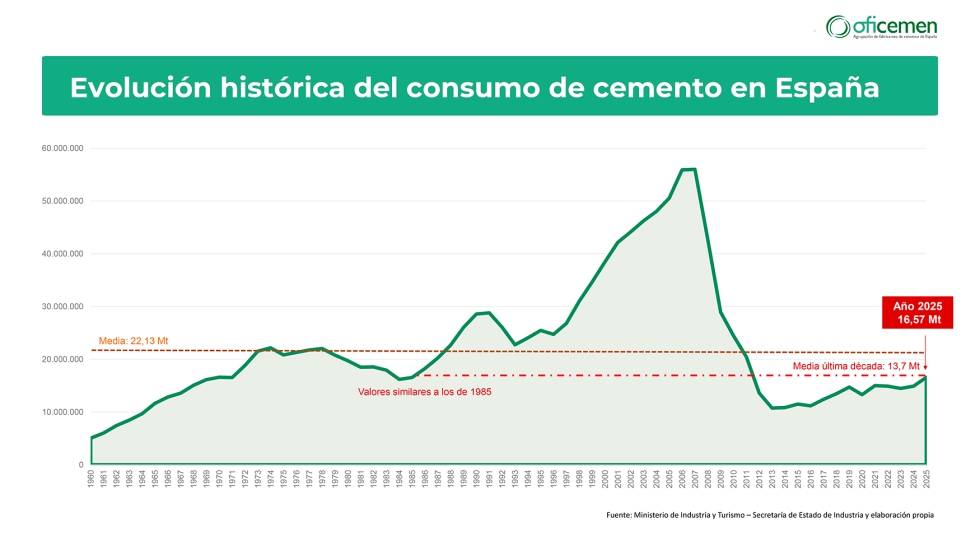

El consumo de cemento cerró 2025 por encima de los 16,5 millones de toneladas, un 11,3% más que el año anterior. Es importante poner este dato en perspectiva, porque no implica una recuperación completa del sector, advirtió el presidente de Oficemen.

Los 16,57 millones de toneladas consumidos en 2025 sitúan al mercado español prácticamente en los mismos niveles de 1985, cuando España estaba infra desarrollada, así que estamos contentos porque se crece, pero lejos del consumo que sería exigible, lamentó Ricardo de Pablos. Desde 1960, la media histórica de consumo se encuentra en 22,13 millones de toneladas anuales, mientras que la media de la última década apenas alcanza los 13,7 millones.

El contraste resulta aún mayor si se compara la situación actual con las necesidades del país. España cuenta con 49,1 millones de habitantes, recibe cerca de 97 millones de turistas al año y acumula un déficit estimado de 750.000 viviendas. A ello se suma un déficit de inversión en infraestructuras que Seopan cifra en más de 407.000 millones de euros. Un consumo superior a los 20 millones de toneladas sería más coherente con estos retos, afirmó Ricardo de Pablos.

Oficemen recordó también que la inversión en infraestructuras realizada en 2024 apenas representó el 52% de la registrada en 2009. El escaso desarrollo de los modelos concesionales constituye otra de las debilidades del mercado: en 2025 se licitaron 2.218 millones de euros en concesiones de obra, equivalentes al 1,9% de la licitación pública total.

Radiografía del consumo de cemento en España

- Previsión de consumo en 2026: 17 Mt

- Crecimiento previsto: +2%

- Consumo en 2025: 16,57 Mt

- Crecimiento en 2025: +11,3%

- Media histórica desde 1960: 22,13 Mt

- Media de la última década: 13,7 Mt

- Nivel que Oficemen considera necesario: más de 20 Mt

- Consumo acumulado enero-mayo de 2026: 6,78 Mt

- Crecimiento enero-mayo: +7,1%

Destino del consumo en 2025:

- Edificación: 56%

- Obra civil: 44%

- Vivienda: 33,2% del consumo total

Exportación al 50%

Si el mercado interior ofrece señales de crecimiento, el comercio exterior presenta una evolución más preocupante. Las exportaciones españolas de cemento y clínker han caído un 55% desde 2016. En apenas una década han pasado de 9,8 millones de toneladas a 4,5 millones en 2025. La tendencia negativa continúa además en 2026. En mayo, las exportaciones descendieron un 17,5%; en el acumulado de los cinco primeros meses, un 16,7%; y en términos de año móvil, un 14,3%.

España ha perdido también el liderazgo europeo de las exportaciones de cemento en favor de Alemania. En los mercados extracomunitarios ocupa la segunda posición, por detrás de Grecia, mientras que en el comercio dentro de la Unión Europea ha descendido al cuarto puesto, tras Alemania, Bélgica y Eslovaquia.

La caída de las exportaciones no es coyuntural, sino una tendencia estructural, advirtió Ricardo de Pablos. Para Oficemen, una de las principales causas se encuentra en el coste de la energía. Más del 30% de los gastos operativos de una fábrica de cemento corresponden a costes energéticos y, pese a que las plantas españolas se encuentran entre las más eficientes de Europa, soportan cargas e impuestos eléctricos que pueden llegar a ser cuatro veces superiores a los existentes en Francia o Alemania.

No pedimos una ventaja competitiva, sino dejar de competir en desventaja, resumió el presidente de Oficemen, que cifró en 90 millones de euros anuales el sobrecoste eléctrico que soporta el sector. La industria reclama transformar en estructurales algunas de las medidas adoptadas temporalmente durante las últimas crisis energéticas. Entre sus propuestas se encuentran la eliminación del Impuesto sobre el Valor de la Producción de la Energía Eléctrica (Ivpee), la ampliación de la bonificación del Impuesto Especial Eléctrico a toda la industria, la reducción de los costes de los servicios de ajuste y una rebaja estructural de los peajes para los consumidores electrointensivos.

Según los cálculos expuestos durante la jornada, estas medidas permitirían reducir entre un 10% y un 30% la factura eléctrica industrial.

Capacidad exportadora

La pérdida de capacidad exportadora coincide con un movimiento en sentido contrario: España es el país europeo en el que más han crecido las importaciones de cemento y clínker durante la última década. Entre 2016 y 2025, las compras al exterior se multiplicaron por más de 29, con un crecimiento acumulado del 2.822%. La diferencia con otros mercados europeos es muy significativa: Italia y Grecia registraron aumentos superiores al 1.500%, mientras que en Francia el crecimiento se limitó al 123%.

Solo en 2025, las importaciones españolas aumentaron cerca de un 60% y superaron los 2,35 millones de toneladas. El problema, a juicio de Oficemen, no es únicamente comercial. Aproximadamente el 70% de las importaciones procede habitualmente de países extracomunitarios (93% de Turquía y Egipto) y en 2025 esta cuota llegó al 90%. Se trata, en muchos casos, de mercados que no están sometidos a una agenda de descarbonización equivalente a la europea.

Esta situación plantea un riesgo real de fuga de carbono, según Ricardo de Pablos, y convierte la correcta aplicación del Mecanismo de Ajuste en Frontera por Carbono (Cbam), en vigor desde el 1 de enero de 2026, en una cuestión estratégica para el futuro de la industria. Oficemen reclama un sistema riguroso, verificable y capaz de evitar el fraude y la elusión. La organización ha elaborado una guía específica para el sector cementero que analiza las obligaciones de los importadores y plantea recomendaciones para reforzar la trazabilidad y los controles.

Dos curvas que explican el problema de competitividad

EXPORTACIONES

- 2016: 9,8 Mt

- 2025: 4,5 Mt

- Caída acumulada: -55%

- Enero-mayo de 2026: -16,7%

- Año móvil: -14,3%

IMPORTACIONES

- Crecimiento 2016-2025: +2.822%

- Crecimiento en 2025: cerca del +60%

- Importaciones en 2025: más de 2,35 Mt

- Peso habitual de los países extracomunitarios: alrededor del 70%

- Peso extracomunitario en 2025: 90%

La evolución simultánea de ambas variables resume uno de los principales problemas planteados por Oficemen: mientras España pierde mercados exteriores, aumenta rápidamente la entrada de cemento y clínker producido fuera de la Unión Europea.

Mano tendida

La patronal cerró el encuentro tendiendo la mano a las administraciones públicas para establecer líneas estables de colaboración en vivienda, infraestructuras y descarbonización. España no tendrá la vivienda y las infraestructuras que necesita si no alcanzamos un consumo anual de cemento de 20 millones de toneladas sentenció Elena Guede, nueva directora general de Oficemen. Porque los planes estatales son importantes y desde Oficemen estamos siempre a favor, pero hace falta mucho más estímulo y de forma continuada para que la vivienda deje de ser un problema social, abundó De Pablos.

El mensaje final de la jornada dejó, en todo caso, una doble lectura. La industria cementera española afronta 2026 con un mercado interior en crecimiento y unas perspectivas mejores que las de la última década. Pero los 17 millones de toneladas previstos siguen lejos de los niveles que Oficemen considera acordes con las necesidades reales del país, mientras la pérdida de mercados exteriores, los costes energéticos y la presión de las importaciones amenazan la competitividad de una industria que se enfrenta, al mismo tiempo, a la mayor transformación tecnológica y medioambiental de su historia.

La descarbonización exige una estrategia nacional para el CO2

Junto al mercado y la competitividad, el tercer gran bloque de la intervención estuvo dedicado a la transformación de la industria y supuso la presentación oficial de la nueva directora general, Elena Guede. La hoja de ruta del sector, actualizada en 2025 y validada por AENOR, fija como objetivo reducir un 42% las emisiones de CO2 por tonelada de cemento en 2030 y un 83% en 2040, antes de alcanzar la neutralidad climática en 2050.

Para lograrlo, Guede considera imprescindibles las tecnologías CAUC (captura, transporte, almacenamiento y uso del CO2) porque afrontamos una transformación sin precedentes. La industria cementera genera una parte de sus emisiones durante el propio proceso químico de fabricación, por lo que estas no pueden eliminarse únicamente mediante electrificación o mediante el uso de energías renovables.

La patronal subraya que no se trata de tecnologías experimentales. Existen más de 50 años de experiencia industrial y su despliegue crece a escala mundial. Su implantación en España podría generar más de 70.000 empleos y hasta 7.000 millones de euros de valor añadido. El problema, según la directora general de Oficemen, es que España todavía no dispone de una estrategia nacional específica ni de objetivos cuantificados para su desarrollo. Esta ausencia de planificación reduce la certidumbre para acometer inversiones de largo plazo y sitúa a la industria española en desventaja frente a otros países europeos.

La patronal reclama por ello una estrategia de país que coordine la captura, el transporte y el almacenamiento del CO2 y permita a las empresas planificar inversiones que serán imprescindibles para alcanzar la neutralidad climática.

Guede cerró su intervención reivindicando también la capacidad innovadora de una industria con más de un siglo de historia. La innovación de este sector centenario ya no se limita a mejorar los procesos de fabricación, sino que se extiende al desarrollo de nuevos productos, la economía circular, la digitalización y las infraestructuras inteligentes, señaló. La inteligencia artificial ya se está utilizando en la optimización del funcionamiento de hornos y molinos, en modelos predictivos capaces de anticipar averías y en el desarrollo de nuevas formulaciones de cementos y hormigones.

Durante la rueda de prensa se presentaron también dos proyectos impulsados por el Instituto Español del Cemento y sus Aplicaciones (IECA): el eCONPAVE desarrolla un sistema inteligente para mejorar la gestión y el mantenimiento de pavimentos de hormigón en aeropuertos, mientras que el PowerConcrete investiga un pavimento urbano de hormigón capaz de cumplir su función estructural y, simultáneamente, almacenar energía eléctrica procedente de fuentes renovables para alimentar dispositivos como balizas LED.

Para Oficemen, este tipo de soluciones demuestra que la innovación en los materiales de base cemento puede transformar la funcionalidad y la sostenibilidad de las infraestructuras y contribuir también a afrontar el déficit de vivienda mediante sistemas que reduzcan los tiempos de ejecución y mejoren la eficiencia energética del parque construido.

Co., Ltd.")