Más valor, pero menos unidades: Las Grandes Cifras del Sector Bike 2025

El estudio Las Grandes Cifras del Sector Bike en 2025, elaborado conjuntamente por Tradebike-Interempresas y Cetelem, ofrece una radiografía precisa del estado actual del mercado bike y de sus principales tendencias.

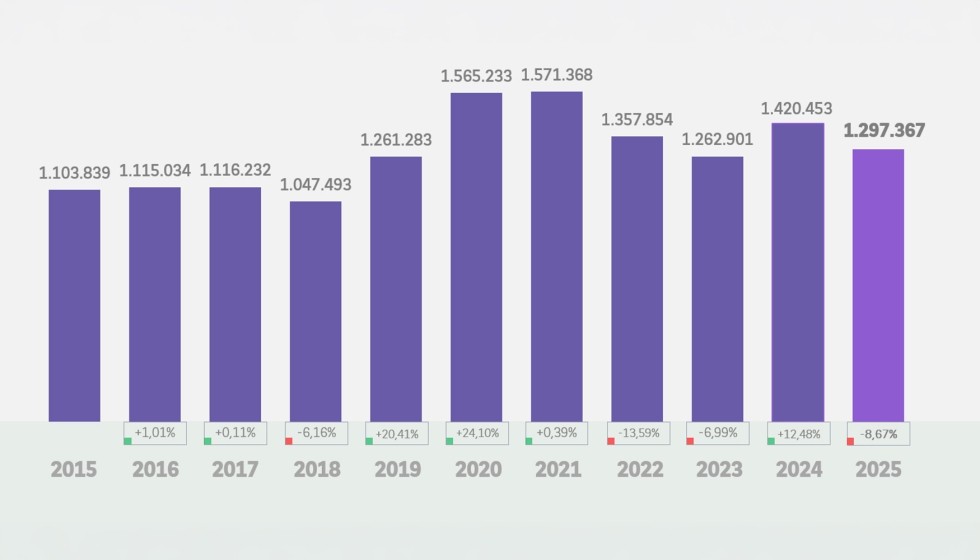

Entre las primeras conclusiones del estudio Las Grandes Cifras del Sector Bike 2025, (elaborado conjuntamente por Tradebike-Interempresas y Cetelem) vemos que el mercado ciclista español cerró 2025 con una facturación de 2.727,3 millones de euros, lo que supone un crecimiento del 1,83% respecto a 2024. Es el segundo año consecutivo de mejora tras el fuerte ajuste posterior al boom pandémico. Sin embargo, ese aumento de ingresos convive con una caída relevante en volumen: se vendieron 1.297.367 bicicletas, un 8,67% menos interanual.

Se vende menos, pero a mayor valor

Es el dato más importante del ejercicio. El mercado, en cuanto a bicis, no crece por unidades, sino por el mix de producto y de precio medio.

En 2024 ocurrió lo contrario: subieron las unidades un 12,48% gracias al boom de la bici infantil, mientras el precio medio cayó con fuerza un 10,35%. En 2025 ese efecto se corrige: desaparece el impulso infantil y el precio medio total sube hasta 1.199 euros, un 12,74% más.

Esto indica que el mercado vuelve a una demanda más racional, menos basada en liquidaciones masivas y más centrada en productos de ticket medio y alto. También afecta mucho la inestabilidad de un producto como la bicicleta infantil, que se vende mucho en grandes superficies y cadenas multideporte.

En 2024 la bici infantil fue la gran sorpresa del mercado, pero fue un pico excepcional: en 2025 cerró el año con 380.939 unidades vendidas, un 25,57% menos, volviendo a niveles más normales. Aun así, generó 80,4 millones de euros, un 16,13% más, mientras el precio medio subió hasta 211 euros, un 56% más. La fuerte subida del precio medio podría reflejar menor peso de gamas básicas o menor agresividad promocional.

A continuación, el volumen de ventas en el sector de la bicicleta (en millones de euros. Datos de venta sell-out):

Y las ventas de bicicletas en unidades (datos de venta sell-out):

La e-bike sigue liderando el negocio

La bicicleta eléctrica continúa siendo la categoría estratégica del sector. En 2025 se vendieron 258.046 unidades, un 4,19% más que en el año anterior, generando 647,9 millones de euros (+3,29%). Además, esta categoría representa el 41,5% del valor total de bicicletas vendidas. Aunque no es la categoría más fuerte en volumen, sí es claramente la más importante en facturación. Su precio medio se mantiene muy estable, alcanzando los 2.511 euros, con una ligera caída del 0,86%, señal de mayor madurez del segmento.

La e-bike ya no crece por efecto novedad, sino por consolidación. Se trata de un mercado real, recurrente y transversal que sigue siendo el principal motor económico para tiendas y marcas.

Gravel y Road siguen fuertes

Hay dos segmentos que continúan mostrando buena salud: Gravel y carretera. El primero, el Gravel, alcanzó las 53.279 unidades vendidas, con un crecimiento del 9,64%, y facturó 103,7 millones de euros, un 14,12% más. Su precio medio se situó en 1.946 euros, con una subida del 4,09%. Por su parte, carretera registró 97.917 unidades, creciendo un 5,26%, con una facturación de 279 millones de euros, un 14,87% más. El precio medio subió hasta 2.850 euros, un 9,12% más.

Son las categorías más vinculadas al usuario apasionado y con mayor disposición al gasto. La carretera vuelve con fuerza tras años más planos, mientras Gravel confirma que ya no es una tendencia pasajera, sino una categoría plenamente asentada.

MTB pierde peso en volumen y valor

La montaña sigue siendo enorme en unidades, pero retrocede. En 2025 se vendieron 386.673 bicicletas MTB, un 5,97% menos, con una facturación de 405,1 millones de euros, lo que supone una caída del 8,42%. El precio medio también descendió hasta 1.048 euros, un 2,60% menos.

El MTB continúa siendo básico en el mercado español, pero acusa saturación, promociones agresivas y posible espera tecnológica ante nuevas generaciones de motores, suspensiones o componentes electrónicos. Parte del consumidor podría estar retrasando la compra.

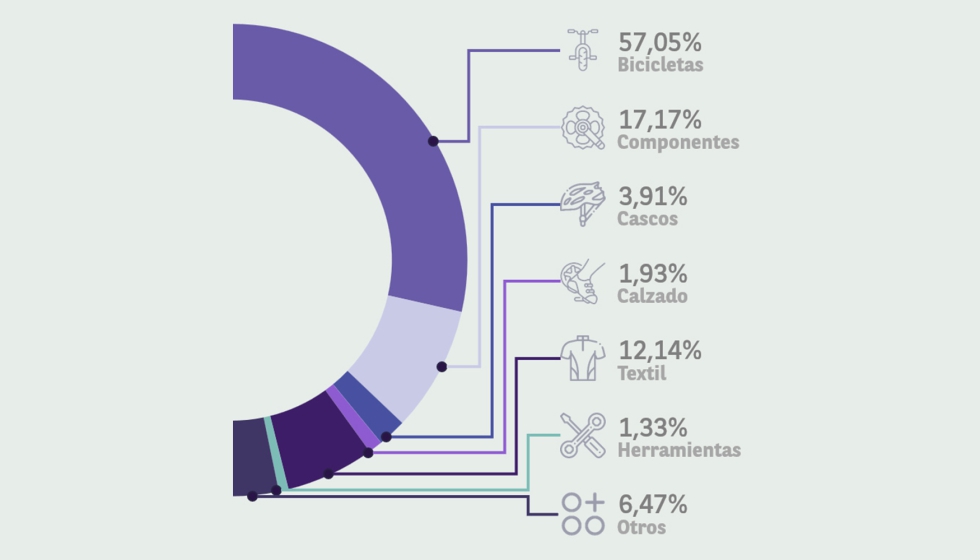

El sell-out confirma que la bicicleta completa sigue siendo el gran motor del mercado, al concentrar el 57,05% del valor total vendido. A distancia se sitúan los componentes, con un 17,17%, mientras que el textil ocupa la tercera posición con un 12,14%, consolidándose como una categoría con peso propio dentro del negocio ciclista.

Menos tiendas, pero más concentración

En 2025 operaban en España 2.803 puntos de venta, reparación o alquiler de bicicletas, un 3,78% menos que el año anterior. Dentro de esa cifra, las tiendas especialistas bajaron hasta 2.168 establecimientos, un preocupante 5,20% menos, mientras que las tiendas multideporte subieron hasta 635 puntos de venta, creciendo un 1,28%. Aun así, la tienda especialista mantiene el dominio del mercado, concentrando el 84,2% del valor de ventas de bicicletas. En 2024 esa cuota era del 85,8%.

Sigue, por tanto, el ajuste del retail tradicional. Cierran tiendas o se integran en estructuras mayores. Los especialistas pierden algo de peso, pero continúan siendo el canal hegemónico.

")

Más empresas

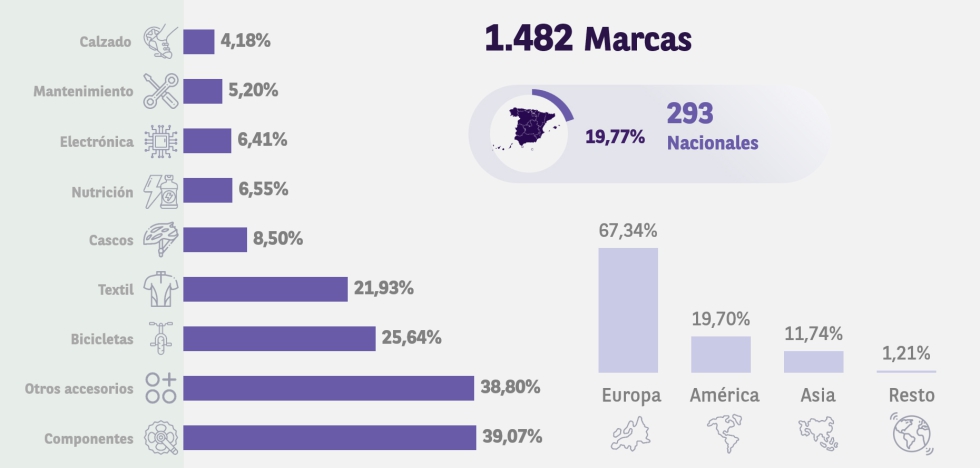

El tejido proveedor mejora. En 2025 operaban 402 empresas vinculadas al sector, un 5,51% más, especialmente de empresas afines. Del total, 212 son fabricantes nacionales, con una subida del 5,47%. Las empresas afines (72) crecen un 8,82%.

Pese al ajuste del retail, sigue entrando oferta. El mercado español continúa siendo atractivo y muy competitivo.

Diagnóstico real del mercado 2025

El año deja señales positivas y también retos claros. Por un lado, se encadenan dos ejercicios consecutivos de crecimiento en facturación, la e-bike mantiene su fortaleza, y carretera y gravel avanzan con solidez. También mejora el precio medio y crece el número de empresas activas.

Por otro lado, la caída de unidades es importante, el retail sigue reduciéndose, el MTB pierde fuerza y el stock todavía condiciona promociones y decisiones comerciales.

Qué nos dice de 2026

2025 no ha sido un año de crecimiento expansivo, sino de saneamiento. Se vendieron menos bicicletas, mejoró el mix de producto y aparecen señales de estabilización tras la resaca postpandemia. El mercado empieza a parecerse poco a poco otra vez a un mercado normal.

2026 seguirá siendo un año de regulación de stocks, aunque acompañado de novedades técnicas que pueden estimular la demanda. Todo indica que 2026 dependerá de tres factores principales: la llegada de innovación real en motores, integración, electrónica y conectividad; el posible fin de los descuentos destructivos; y la capacidad del retail para vender valor y servicio, no solo precio.

Puedes ver el informe completo en este enlace.