Las complejidades del mercado de TPE aclaradas en un nuevo informe de AMI

Los mercados europeos de TPE listos para un fuerte crecimiento

Redacción PU15/03/2006

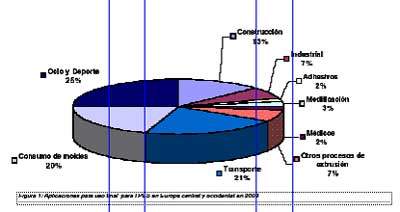

Se prevé que el mercado europeo de compuestos de elastómeros termoplásticos (TPE) crezca por encima de la tasa del PIB, con una media anual del 4 por ciento en el periodo comprendido entre 2003 y 2008, según un nuevo informe de AMI Consulting. AMI sitúa el mercado para el año 2003 en Europa central y del oeste en más de 400.000 toneladas y espera que alcance cerca del medio millón de toneladas para el año 2008. Pero se trata de un mercado complejo y fragmentado que cubre una gran variedad de productos, aplicaciones, clientes y proveedores. Además, cada tipo de producto y mercado está en un punto distinto de desarrollo y el solapamiento y la competición intermaterial existentes son considerables.

AMI divide su informe en 8 materiales: copoliéster, copoliamida, TPU, olefínicos, TPV, PVC, SEBS y SBS. El copolímero de bloque de estireno-butadieno-estireno (SBS) es actualmente la mayor área de demanda pero se prevé que decaiga. Se utiliza principalmente en aplicaciones modestas como el calzado, cuya producción está siendo trasladada al Lejano Oriente. Sin embargo, se utiliza un gran volumen de SBS en mezclas con SEBS (copolímero de bloque de estireno-etileno/butileno-estireno), para reducir el coste del elemento elastomérico de la fórmula. El SEBS se ve generalmente como un compuesto de rendimiento y se espera un gran crecimiento de un 6,5 por ciento anual. Se utiliza principalmente en aplicaciones blandas para aplicaciones industriales y de consumo y cubiertas de airbags. Sin embargo, su uso coincide parcialmente con las propiedades del TPV, donde compite en aplicaciones exigentes, y con SBS, PVC y compuestos olefínicos donde coincide en usos de menos exigentes. También se espera que el mercado para TPV (vulcanizados termoplásticos) y PVC avance con un índice anual del 6 por ciento. Este segundo está dirigido por los desarrollos en el mercado de la construcción donde de utilizan TPE y PVC para juntas de ventanas y puertas. Se ha alcanzado en gran parte el crecimiento del TPV como reemplazo para el EPDM.

Los TPE generalmente están en el extremo más alto del mercado de resinas en cuanto a precio y rentabilidad, pero las estrategias de fijación de precios llevadas a cabo por los vendedores han forzado el aumento de la demanda de algunos materiales como copoliéster, copoliamida o TPU. Por ejemplo, el copoliéster ha perdido participación de mercado en el mercado de rápido crecimiento de cubiertas de airbag a causa de sus altos precios.

El área principal de crecimiento para los TPE es el de las aplicaciones de automoción y transporte. Los especificadores de automoción están seleccionando TPES cada vez con más frecuencia tanto para reducir costes como para aumentar la funcionalidad. Se consigue reducir costes a través de los beneficios de valor de uso más que por el hecho de que se provea TPE a un precio inferior al del material existente.

El área principal de crecimiento para los TPE es el de las aplicaciones de automoción y transporte

Existen grandes diferencias entre las familias de productos TPE en la estructura de suministro. Los compuestos de TPE de mayor valor (por ej. el copoliéster, la copoliamida, el TPU o el TPV) tienden a tener menos proveedores y a tener resina integrada. Los compuestos de menor valor (por ej. el SBS, el SEBS o los olefínicos) tienden a tener más proveedores y a ser independientes. Sin embargo, el suministro está fragmentado. Los cinco mayores proveedores suponen menos del 30 por ciento del volumen de la industria. En el informe se analizan de forma extensa treinta y seis fabricantes de compuestos de TPE. Los participantes líderes son Advanced Elastomer Systems, Bayer, SO.F.TER, Elastogran y Tessenderlo Group.