La industria de máquina-herramienta: después de la crisis, ¿un mundo nuevo?

25 de noviembre de 2011

1. Macroeconomía y finanzas: efectos sobre las inversiones

No debía habernos sorprendido

La crisis que estamos viviendo ha sido desencadenada por fenómenos financieros pero ha habido signos y consecuencias reales de grandísimo calado. Únicamente podremos salir de ella resolviendo los desequilibrios reales derivados de los desequilibrios financieros.

El desequilibrio real de fondo fue el déficit de Estados Unidos. El consumo nacional medio equivalente al 105% del PIB permaneció durante dos décadas en Norteamérica. El gasto público siempre estaba en situación de déficit, ya sea para recortar los impuestos (Reagan) o para ampliar la cobertura social (Clinton). Los beneficiarios de esta multiplicación del pan y de los peces eran varios y estaban de acuerdo: los consumidores, los trabajadores, los políticos, los exportadores de países extranjeros, incluso los europeos. EE UU era el motor de la economía mundial.

Pero, ¿quién se beneficiaba?

La tarea de compensar los desequilibrios reales fue encomendada a la industria financiera. Fue preciso garantizar un flujo continuo de capitales exteriores hacia Estados Unidos para compensar el déficit comercial y suscribir un volumen cada vez mayor de deuda pública. Se crearon unas condiciones de mercado que atraían a los inversores; se estableció la creencia de que el capital rendía más en Estados Unidos porque la economía allí era más eficiente. El principal artífice de esta política fue Alan Greenspan quien, recién designado, debió hacer frente a una crisis bursátil, de la que salió de manera brillante gracias a una sabia inyección de liquidez: fórmula que jamás abandonó.

La liquidez es imparable

El primer gran síntoma: la burbuja de las TIC surge a principios de 2000. La terapia: la habitual inyección de liquidez. Una tragedia exógena: el 11 de septiembre de 2001. Se produce otra inyección de liquidez. La liquidez ya es incontenible. Se plantea el problema de encontrar destinos que garanticen un rendimiento interesante. Todos los destinos fisiológicos están saturados. Hace falta inventarse otros nuevos. Las subprime se encuentran entre las nuevas entradas: prestar dinero a quien no reúne las condiciones de crédito. La deuda no será devuelta por el deudor, sino por la revalorización del subyacente, que queda garantizada por el hecho de que se conceden nuevos préstamos para adquirir viviendas a precios cada vez más altos (cadena de S. Antonio).

No hay remedios indoloros

Es evidente que la construcción creada es inestable. De hecho, los bancos responsables se apresuran a suprimir de sus propios libros de cuentas los créditos en cuestión y los colocan en el mercado a través de instrumentos (CDO, ABS) que obtienen altas calificaciones, porque están garantizados por préstamos hipotecarios a precios de mercado. Cuando el sistema se colapsa (verano de 2007), parece que nadie es consciente de la magnitud del daño. En el verano de 2008 es necesaria la intervención de los bancos centrales. Así por ejemplo, en tres meses el Banco de Inglaterra inyecta más liquidez que en los últimos 314 años (Sir Mervyn King). Los remedios sencillos (quiebra de Lehman Brothers) no solo demuestran ser poco eficaces sino que empeoran las cosas.

Mal financiero, terapia industrial

En conclusión, para evitar problemas mayores, los Estados intervienen para salvar los bancos, rechazando doctrinas económicas como fue el caso del Reino Unido y asumiendo cargas imprevistas. Así Alemania arrebata a Italia el puesto del tercer mayor deudor mundial.

Para salir de la crisis hay que resolver simultáneamente dos grandes problemas: primero devolver o colocar las deudas y segundo reformar el sistema económico real mundial. El hecho de afrontar solo uno de estos dos problemas sin resolver el otro no produce resultados estables. La resolución del primer problema corresponde a las instituciones; la del segundo, a las empresas.

2. Cambios fundamentales

¿Sigue aumentando vertiginosamente la tendencia secular?

Los motores fundamentales del crecimiento real de un sistema económico son tres:

- Crecimiento de la fuerza de trabajo

- Acumulación de capital

- Aumento de la productividad total de ambos factores

Ninguno de estos motores se ha detenido a nivel mundial.

La población mundial sigue aumentando. Entre 1960 y 2010 ha pasado de 3.112 a 6.949 millones de habitantes (+123%, según la ONU). La acumulación de capital físico prosigue, acelerada por la globalización. El crecimiento de la productividad tiende a acelerarse a largo plazo.

Crecimiento de la población entre 1960 y 2010

Según datos recientes ofrecidos por la ONU la población en millones de personas se distribuye como sigue:

- América del Sur: de 217 a 580 (+167%)

- África: de 282 a 1.007 (+157%)

- Asia: de 1.793 a 4.251 61% del total mundial (+136%)

- Oceanía: de 16 a 34 (+112%)

- América del Norte: de 199 a 344 (+73%)

- Europa: de 605 a 733 (+21%)

El índice de fertilidad mundial está en descenso y podría alcanzar al índice de sustitución hacia mediados de siglo. Pero de momento el crecimiento sigue su camino. No existe un problema de sobrepoblación mundial, pero las asimetrías son evidentes.

Mayores ingresos, más consumo

La acumulación de capital físico ha experimentado una aceleración debido a la globalización, que ha conllevado inversiones en producción e infraestructuras en zonas que lo necesitaban. El aumento de la renta media per cápita a nivel mundial permite destinar una parte cada vez mayor del producto bruto a las inversiones. Las mismas políticas de creación de liquidez han facilitado las inversiones, manteniendo unos tipos de interés bajos.

El nuevo despliegue de la capacidad productiva mundial enfrenta a los territorios por la atracción de nuevas inversiones.

La participación de masas humanas en la producción industrial hace que aumente la renta mundial, el consumo y la presión sobre los recursos.

Nunca han sido tantas las opciones tecnológicas

El salto de productividad más inmediato, fácil y consistente se obtiene desplazando trabajadores de las tecnologías obsoletas hacia tecnologías más eficientes, como está ocurriendo con la globalización.

A largo plazo, el aumento de la productividad es impulsado por el progreso tecnológico, que está condicionado por el avance de los conocimientos de base.

A lo largo de la historia los conocimientos nunca han avanzado tan rápido.

En estos momentos estamos viviendo el pleno desarrollo de dos paradigmas tecnológicos recientes las TIC y la microelectrónica y ya se asoman otros muchos prometedores: la nanotecnología, la biotecnología y la ciencia de materiales.

Si el motor se vuelve loco

Los motores del crecimiento real se encuentran a pleno funcionamiento. Pese a las crisis provocadas por fenómenos financieros, se calcula que en 2010 el PIB mundial aumentó en torno al 5%, un porcentaje históricamente elevado.

Pero este crecimiento es asimétrico y está mal orientado.

- Asimétrico: porque sólo crecen las zonas de mayor desarrollo demográfico (Asia, América Meridional y África), con una importante falta de uniformidad; se crean nuevos desequilibrios y la necesidad de flujos compensatorios.

- Mal orientado: porque el sistema productivo mundial sigue estando diseñado para satisfacer la demanda de un mundo basado en el consumo americano. Y si ese era el principal origen de la crisis, no se puede encontrar una solución duradera sin eliminarlo.

Trabajadores más pobres, directivos más ricos

Hace medio siglo, la división internacional del trabajo afectaba a unos 500 millones de personas (Europa, Estados Unidos, Canadá y Japón). En la globalización han participado países que cuentan con al menos 4.000 millones de habitantes, poniendo a disposición una fuerza de trabajo ocho veces mayor. No obstante, en estos países no se disponía del mismo stock de capital. La disponibilidad de mano de obra ha aumentado más que el de capital y no ha conllevado un cambio en los precios relativos, en perjuicio de los salarios.

Se reducen los salarios de los puestos de trabajo que compiten con los nuevos trabajadores, no los demás; de hecho, puede ocurrir lo contrario.

Los espectadores potenciales de fútbol son cada vez más numerosos pero sigue habiendo un solo Ronaldo. Los consejeros delegados también escapan a la reducción de sus ingresos.

3. Efectos en el reparto del mercado entre los productores de máquinas-herramienta

Es preciso rehacer la fábrica mundial

- El mundo va a seguir creciendo. El crecimiento será impulsado por la innovación tecnológica, ya que la presión sobre los recursos obligará a buscar nuevas soluciones.

- El crecimiento se verá frenado por problemas financieros, que afectan sobre todo a Europa, y se verá impulsado por el deseo de consumir más en los países emergentes.

- En definitiva: es preciso rehacer gran parte de la capacidad productiva mundial, para cambiar tecnologías, clientes, productos y ubicaciones.

¿Qué producimos?

- Varios miles de millones de personas han tomado conciencia del consumo del mundo industrializado y les gustaría disfrutar también de él.

- Entre ellos, varios cientos de millones ya están capacitados para participar en una producción industrial moderna. Sus necesidades son muy diversas: los productos y servicios deben rediseñarse. Esencialmente, se ofrecen muchos más productos básicos, sin florituras.

- Se ofrecen tecnologías nuevas para contener el uso de los recursos, pero la escala de producción también es mucho mayor.

- Habrá que tener en cuenta las condiciones ambientales y culturales: producción transnacional no significa producción homogénea.

¿Dónde producir? Obviamente

- Donde el mercado sea más interesante, o donde haya mayor crecimiento.

- Donde, estando presentes, se capturen economías de escala y de crecimiento.

- Pero también donde los costes sean más competitivos, de modo que la producción local permita no solo beneficiarse del crecimiento del mercado local, sino también crear capacidad de exportación. Y también donde el contenido local de tecnología aumente con más rapidez.

- Consecuencia: los países emergentes se han convertido en los principales destinatarios de los FDI, con China a la cabeza.

- La crisis ha acelerado el proceso.

La producción de máquina-herramienta en 2010 (cifras en millones de euros)

+28%

|

50 000 |

50 111 |

|

+58% |

|

|

|

|

|

|

|

|

|

|

40 000 |

|

|

30 655 |

|

|

|

|

|

|

|

|

|

|

30 000 |

|

|

|

|

+37% |

|

-1,7% |

|

|

|

|

|

|

20 000 |

|

|

|

|

15 068 |

|

16 613 |

|

-5,4% |

|

+3,4% |

|

|

10 000 |

|

|

|

|

|

|

|

|

7353 |

|

3900 |

|

|

0 |

MUNDO |

|

ASIA |

|

China |

|

CECIMO |

|

Alemania |

|

Italia |

|

4. Potencial de la industria italiana

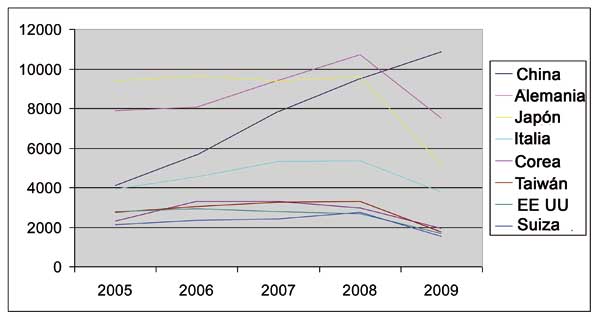

Evolución de los 8 principales productores mundiales de máquinas-herramienta (Ucimu, Informe del sector, 2010)

La industria de la máquina-herramienta es una de las bazas fuertes del Made in Italy

La Fundación Edison ha identificado 249 productos (sobre 5.517) en los que Italia es el primer exportador mundial. Todos ellos son productos de nichos de mercado diferenciados.

- Objetos de grifería: 5.439 M$

- Buques de pasajeros, de cruceros y similares: 2.571 M$

- Baldosas barnizadas o esmaltadas: 2.417 M$

- Barcos y yates con motor interior: 2.217 M$

- Calzado de cuero: 2.160 M$

- Piezas y conjuntos de muebles: 1.863 M$

- Maquinaria de embalaje y envasado: 1.974 M$

- Pastas alimenticias: 1.811 M$

- Etc.

Cómo encontrar un nicho y prosperar

Primeramente se ha de definir una zona competitiva con límites defendibles. Se adoptará una dimensión que sea relevante, a poder ser de liderazgo, en el espacio delimitado.

Deberemos crear barreras a la entrada, que impliquen para los posibles agresores costes de entrada importantes y no recuperables en caso de fracaso: tecnología de producto y de proceso, redes de proveedores, marcas, sistemas de logística, redes de venta, cartera de clientes, reputación y capital humano muy centralizado.

Así mismo, habrá que concienciar a los posibles agresores de que, al estar menos especializados, deberán emplear más recursos para obtener las mismas prestaciones, pero al mismo tiempo invertirán más de lo que el nicho les reporte.

Características de los nichos del nuevo mundo

- Son mucho más grandes en términos de escala de producción y mucho más extensos desde el punto de vista geográfico.

- Así mismo, son mucho más abiertos a la adopción de tecnologías, incluso absolutamente innovadoras.

- Están, también, mucho más expuestos a contaminaciones culturales y, en consecuencia, con exigencias completamente distintas y mayores en términos de:

- Masa crítica

- Capacidad financiera

- Tipos de personas

- Sistemas de organización y dirección

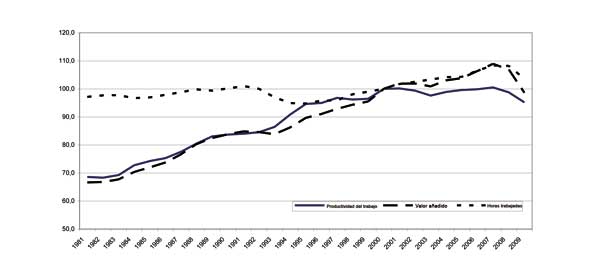

Productividad laboral, valor añadido y horas de trabajo (números índice, 2000 = 100). Total de la economía. Años 1981 2009

Datos Istat

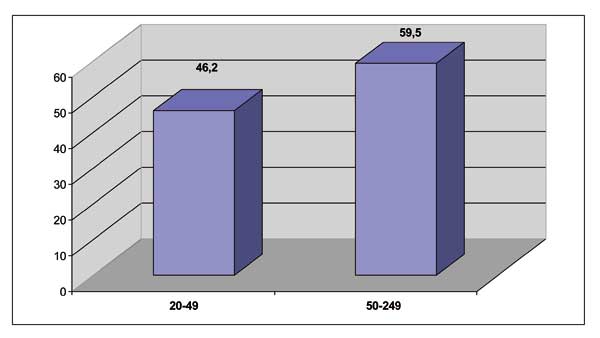

Valor añadido por agregado en dos clases de dimensiones (Istat, 2008)

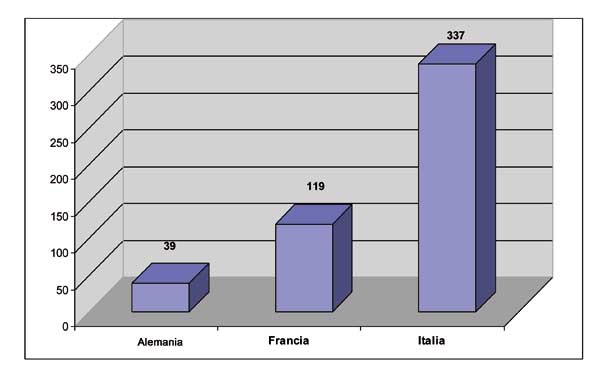

Relación entre el número de empresas de menos de 50 empleados y las de más de 250 empleados en 3 países (Eurostat)

En conclusión:

- La fórmula de nicho de la industria italiana de máquina-herramienta aún no se ha quedado obsoleta, sino más bien todo lo contrario, sigue siendo superior a configuraciones más estructuradas.

- Será preciso reinterpretarla en vista de que el escenario mundial ha cambiado.

")