La facturación de las empresas de limpieza disminuyó un 2% en 2013

14 de enero de 2014

Según DBK, filial de Informa D&B (Grupo Cesce), la demanda de servicios de limpieza siguió viéndose negativamente condicionada en el bienio 2012-2013 por el deterioro de la actividad económica y la fuerte competencia en precio, lo que se tradujo en un retroceso del valor del mercado.

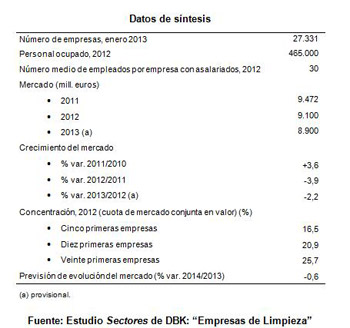

Tras disminuir un 3,9% en 2012, se estima que la facturación agregada de las empresas de limpieza registró en 2013 un descenso adicional del 2,2%, hasta situarse en 8.900 millones de euros.

El segmento de limpieza interior de edificios supuso la mayor parte del negocio en 2012, reuniendo junto con la limpieza de cristales alrededor del 70% de los ingresos totales del sector. Por su parte, los servicios de limpieza industrial y de medios de transporte ocupan las siguientes posiciones, seguidos de la actividad de desinfección, desratización y desinsectación.

A pesar de la contracción del mercado, la cifra de negocio de los operadores de mayor tamaño ha mostrado una evolución positiva en los últimos años, en parte gracias a las políticas de adquisiciones, lo que ha permitido aumentar su cuota de mercado. En 2012 los cuarenta primeros operadores incrementaron su facturación agregada en el sector cerca de un 2%.

Para el ejercicio 2014 se prevé que la progresiva mejora de los indicadores económicos se traduzca en que a lo largo del año se detenga la caída del mercado. Así, para el conjunto de 2014 se estima una cifra de negocio de 8.850 millones de euros, sólo alrededor de medio punto porcentual menos que en 2013.

En enero de 2013 se encontraban dadas de alta en el epígrafe 81.2 (CNAE 2009) del Directorio Central de Empresas (DIRCE) correspondiente a Actividades de Limpieza unas 27.300 empresas. Por su parte, el volumen de empleo total se situó en unos 465.000 trabajadores a finales de 2012, variable que mostró una tendencia descendente en el bienio 2010-2012.

Madrid y Cataluña reúnen conjuntamente más del 30% del número total de empresas. A continuación se sitúan Andalucía y la Comunidad Valenciana, con entre el 10% y el 15% cada una.

El sector sigue caracterizándose por una notable fragmentación de la oferta, con una estructura empresarial en la que predomina la presencia de operadores de pequeño tamaño. Así, el 78% de las empresas existentes a principios de 2013 disponían de menos de seis empleados. Por su parte, únicamente el 6% de las empresas contaba con 20 empleados o más.

No obstante, los principales operadores alcanzan un tamaño significativo, de manera que en 2012 los cinco primeros reunieron el 16,5% del mercado total, mientras que los diez primeros alcanzaron una participación del 20,9%.