La consultora Roland Berger analiza las claves del sector

El mantenimiento y la modernización impulsan el mercado mundial de la elevación

La consultora estratégica Roland Berger presentó su visión actualizada sobre la evolución del mercado mundial de ascensores, escaleras mecánicas y pasillos rodantes durante la pasada edición de Global Elevator Exhibition (GEE), celebrada en Milán el pasado mes de noviembre, con un foco muy claro en la modernización como principal vector de crecimiento a medio plazo. La ponencia se apoyó en los datos del informe propio Elevator Market Outlook 2030, primera entrega de una serie semestral que analiza el sector con un modelo propio por regiones y líneas de negocio.

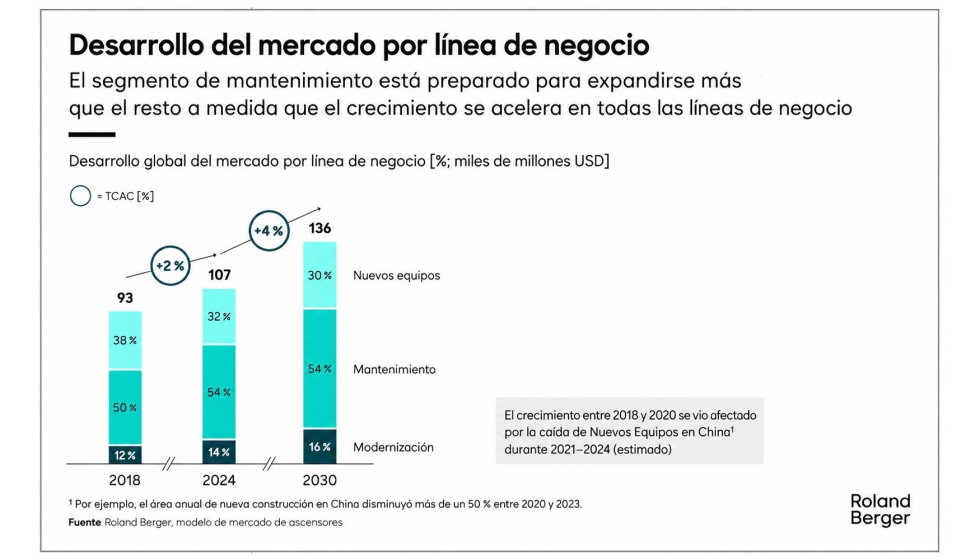

Según las estimaciones de Roland Berger, el mercado global de la elevación alcanzó en 2024 un valor aproximado de 107.000 millones de dólares, estructurado en tres grandes segmentos: nuevo equipamiento, con unos 34.000 millones de dólares; mantenimiento, que se consolida como el principal motor del sector con alrededor de 58.000 millones de dólares; y modernización, que ya representa unos 15.000 millones de dólares a escala global.

Un mercado en transición estructural

La consultora subraya que, aunque el nuevo equipamiento sigue siendo relevante, el peso estructural del sector se está desplazando de forma progresiva hacia el mantenimiento y, especialmente, hacia la modernización. Este fenómeno se ha acelerado en los últimos dos o tres años, impulsado por el envejecimiento del parque instalado en las economías maduras y por el cambio de ciclo en China.

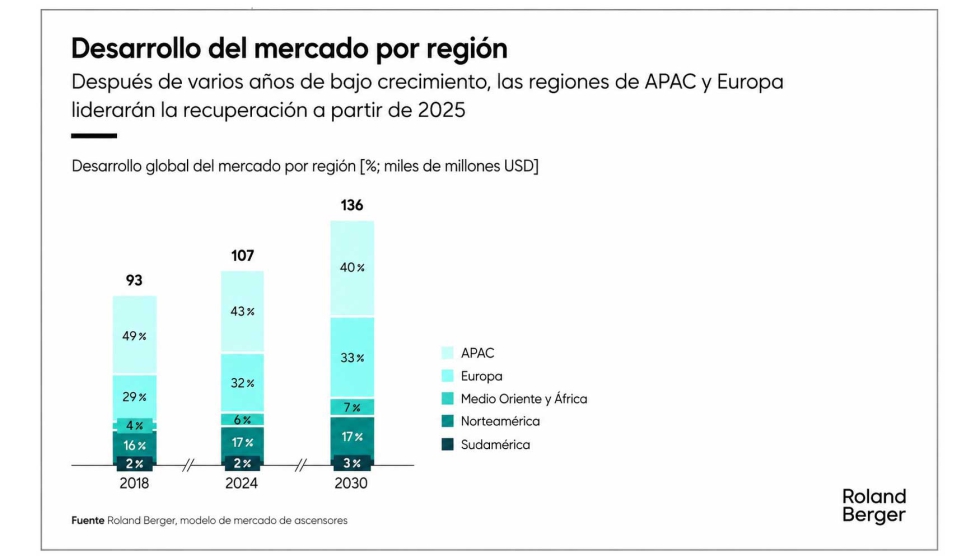

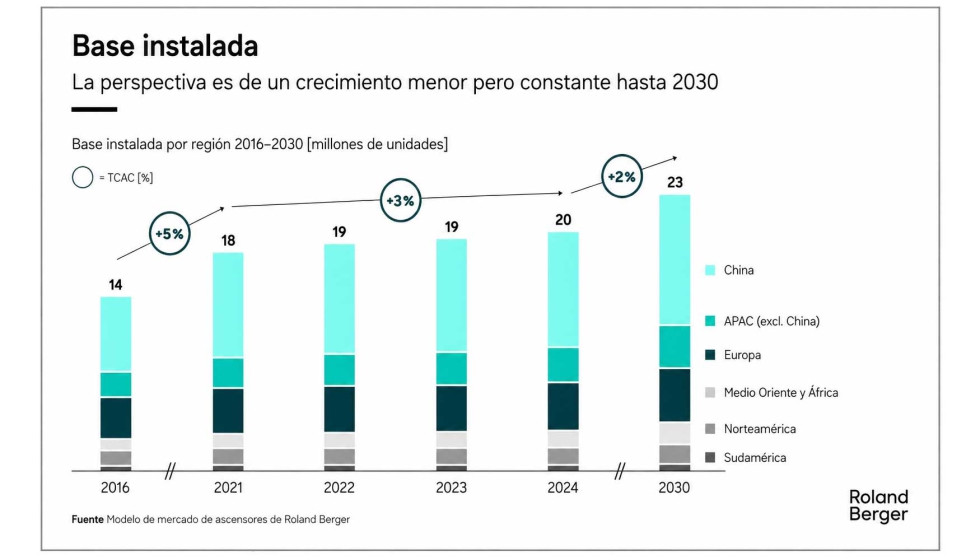

Desde una perspectiva regional, Asia-Pacífico continúa siendo el mayor mercado por volumen, liderado históricamente por China. Sin embargo, Roland Berger reconoce que el ejercicio 2025 vuelve a ser complejo para el nuevo equipamiento en el gigante asiático. Si a comienzos del año pasado se esperaba una estabilización, las nuevas previsiones apuntan a una caída adicional de entre el 10% y el 15% en las nuevas instalaciones. Aun así, la firma destaca un entorno más estable en Europa, donde la modernización gana protagonismo como área estratégica.

El análisis histórico muestra que en 2018 Asia-Pacífico concentraba cerca de la mitad del mercado mundial, impulsado por el auge de nuevas instalaciones en China. Ese peso relativo se irá reduciendo hasta 2030, mientras que Europa incrementa su aportación gracias a su fuerte base de mantenimiento, al igual que Oriente Medio y África, aunque desde una base más reducida.

Roland Berger no prevé que el nuevo equipamiento en China recupere los niveles históricos del pasado. El mercado entrará en una fase de crecimiento más moderado, con tasas anuales del 2% al 4%, muy alejadas del periodo de expansión acelerada anterior a 2020.

Crecimiento hasta 2030: la modernización lidera

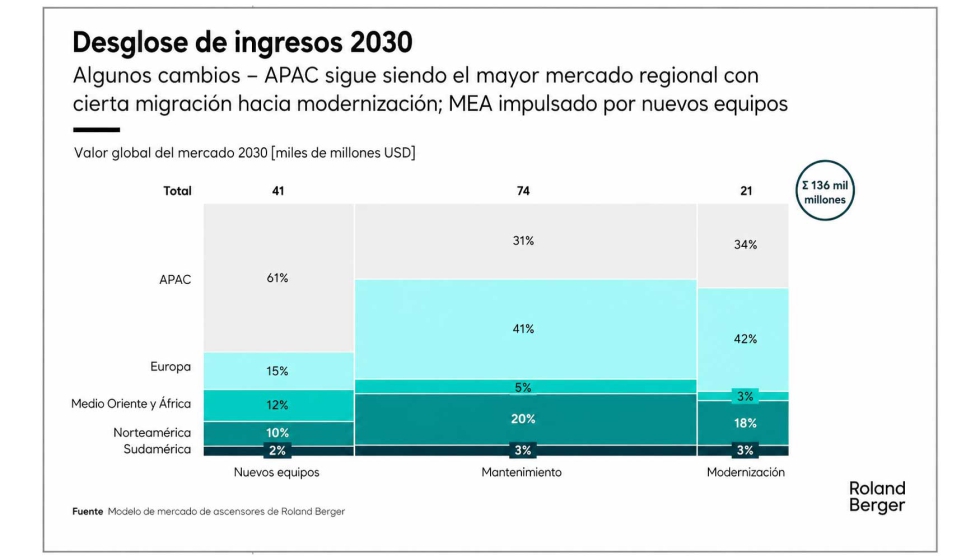

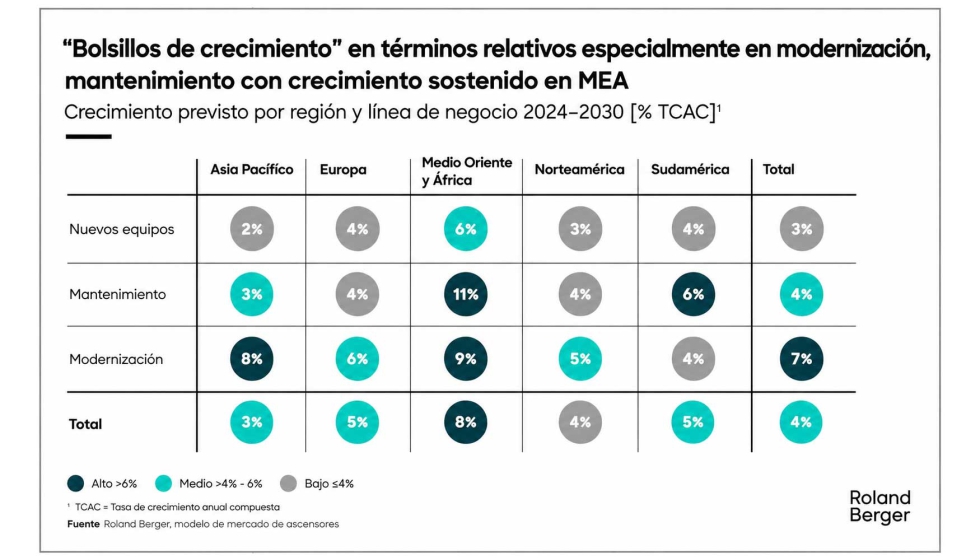

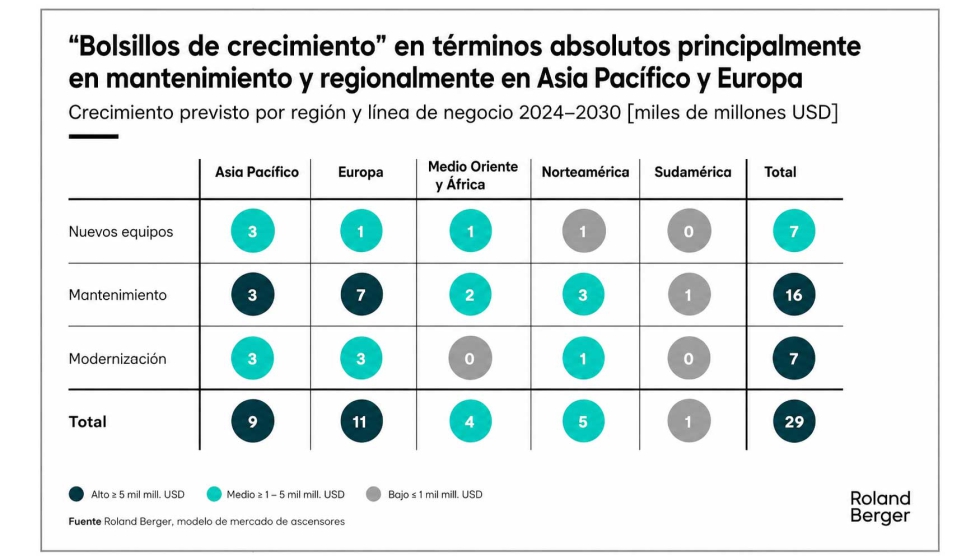

De cara a 2030, el modelo de la consultora anticipa que el mercado mundial de la elevación crecerá hasta los 136.000 millones de dólares, lo que supone un incremento de unos 29.000 millones respecto a 2024. De ese crecimiento adicional, Europa aportará aproximadamente 11.000 millones de dólares, Asia-Pacífico unos 9.000 millones, y Oriente Medio y África destacarán por su elevada tasa de crecimiento relativo.

Por líneas de negocio, la modernización es el segmento con mayor crecimiento previsto, con una tasa media anual cercana al 7% desde la base de 2024. Este avance está directamente relacionado con el envejecimiento del parque instalado, especialmente en China, donde muchas instalaciones alcanzan ya los diez años de antigüedad tras el periodo de boom inicial, y en Europa y Norteamérica, donde la modernización se convierte en una prioridad estructural.

El mantenimiento seguirá creciendo a ritmos en torno al 4% anual, impulsado por la expansión gradual de la base instalada y por los requisitos regulatorios de revisiones periódicas. El nuevo equipamiento, en cambio, no se recuperará plenamente hasta el final de la década.

Asia-Pacífico: del crecimiento por volumen a la modernización

La región Asia-Pacífico sigue siendo clave para entender la evolución del sector. Tras el fuerte despliegue de equipos en China hasta 2020, el mercado ha sufrido el impacto de la crisis inmobiliaria, la restricción del crédito y la reducción de la actividad constructora. Roland Berger se muestra cautelosamente optimista a partir de 2026, con un crecimiento regional en torno al 3%, apoyado en la estabilización del mercado chino y en el desarrollo de otras áreas como el Sudeste Asiático.

En términos de estructura, China reducirá su peso relativo dentro de Asia-Pacífico, pasando del 75% del mercado regional en 2018 al alrededor del 63% en 2030. Países como India presentan un alto potencial de crecimiento, aunque la consultora advierte de la dificultad de modelizar su evolución y descarta que alcance ritmos similares a los que tuvo China en su fase de expansión.

El verdadero cambio estructural en Asia-Pacífico se produce en la modernización, que en China crecerá a tasas cercanas al 10%, frente a un crecimiento del nuevo equipamiento de apenas el 2%. Para los actores del sector, saber capturar este crecimiento exige adaptar el modelo de negocio, de forma muy similar a lo que ya ocurre en Europa.

Modernización: una oportunidad compleja

Roland Berger estima que el mercado mundial de modernización pasará de 15.000 millones de dólares a unos 21.000 millones en los próximos años. No obstante, advierte de que se trata de un segmento complejo, tanto desde el punto de vista comercial como operativo.

Entre los principales retos se encuentran la identificación de los grupos de clientes prioritarios (residencial frente a comercial), la comprensión de los criterios de compra y el momento en el que el cliente decide modernizar una instalación que alcanza, por ejemplo, los 20 años de vida útil. Las decisiones pueden ir desde intervenciones mínimas o estéticas hasta modernizaciones profundas o sustituciones completas.

El proceso de decisión depende del tipo de cliente propietarios, operadores de edificios, administraciones públicas y de las motivaciones: necesidad técnica urgente, incremento del valor del inmueble, mejora de la eficiencia energética o actualización funcional. Aspectos como la durabilidad, la disponibilidad de repuestos, la garantía, la eficiencia energética, el precio o la velocidad de ejecución influyen de forma distinta según el segmento.

El entorno competitivo es altamente fragmentado y recuerda al del mantenimiento: grandes OEM, empresas de servicios independientes y proveedores autorizados compiten en un mercado muy sensible al precio. Un factor crítico de éxito es la transparencia sobre la base instalada, que permite anticipar oportunidades de modernización antes de que el cliente las active formalmente. En los últimos 24 meses, la consultora ha observado fuertes inversiones del sector en mejorar la visibilidad de la antigüedad y estado de los equipos bajo gestión.

Desde el punto de vista operativo, la modernización plantea desafíos adicionales: escasez de mano de obra cualificada, dificultad para estandarizar procesos y necesidad de capacidades de ingeniería específicas. Por ello, Roland Berger destaca la creciente importancia de los kits o paquetes de modernización, que permiten ofrecer soluciones modulares (renovaciones parciales, medias o completas) con mayor eficiencia en costes y plazos.

Los Big 6 ante un nuevo equilibrio de mercado

El análisis competitivo de Roland Berger confirma que el mercado mundial de la elevación sigue dominado por seis grandes grupos multinacionales Otis, Kone, Schindler, TK Elevator, Mitsubishi Electric e Hitachi que concentran una parte sustancial del valor global del sector, si bien con una evolución desigual por regiones.

Entre 2019 y 2023, estos grandes OEM alcanzaron una cuota conjunta superior al 50% en Europa, Oriente Medio y África, en torno al 60% en Asia-Pacífico y cerca del 75% en el continente americano. No obstante, la consultora detecta una pérdida progresiva de peso en Europa y América, frente a un refuerzo relativo de su posición en Asia-Pacífico, impulsado históricamente por el volumen del mercado chino.

En Europa, la erosión de cuota responde a dos factores principales. Por un lado, la creciente presión competitiva de operadores locales e independientes en los segmentos de mantenimiento y servicio. Por otro, el impacto de decisiones geopolíticas, como la retirada de operaciones en Rusia tras el inicio del conflicto en Ucrania, que ha reducido el volumen gestionado por algunos grandes fabricantes.

De cara a 2030, Roland Berger anticipa un reposicionamiento estratégico de los grandes OEM, con una menor dependencia del nuevo equipamiento y un enfoque cada vez más claro en asegurar el control de la base instalada a través del mantenimiento, al tiempo que se refuerza la apuesta por la modernización como palanca de crecimiento de valor, especialmente en Europa y Norteamérica. Esta transición exige una adaptación profunda de los modelos operativos, ya que la modernización implica mayores exigencias técnicas, logísticas y de ingeniería que el mantenimiento convencional.

Proveedores locales e independientes

Junto a los grandes grupos multinacionales, Roland Berger subraya el papel cada vez más relevante de los proveedores locales e independientes, que se han consolidado como un factor estructural de presión competitiva, especialmente en el mercado de mantenimiento.

Estos operadores han ganado cuota al centrarse en edificios pequeños y medianos, tradicionalmente menos atractivos para los OEM, ofreciendo estructuras de costes más ligeras, esquemas de precios flexibles y una mayor proximidad al cliente. Aunque su impacto no modifica sustancialmente el volumen total del mercado, sí ejerce una presión significativa sobre los precios y contribuye a una creciente fragmentación del sector, particularmente en Europa y Norteamérica.

La consultora observa que estos actores están logrando captar contratos de mantenimiento incluso de carteras históricamente vinculadas a los fabricantes originales, apoyándose en servicios especializados y en una mayor agilidad comercial. En Norteamérica, esta tendencia es especialmente visible, con operadores independientes ganando terreno frente a los OEM tradicionales.

Sin embargo, Roland Berger advierte de que la entrada de estos proveedores en el negocio de la modernización presenta mayores barreras. La limitada disponibilidad de repuestos específicos, la menor capacidad de ingeniería y la complejidad técnica de muchos proyectos restringen su competitividad en este segmento. Por ello, aunque seguirán ampliando su presencia en mantenimiento, su papel en modernización será más selectivo y dependiente del tipo de instalación y del marco regulatorio.

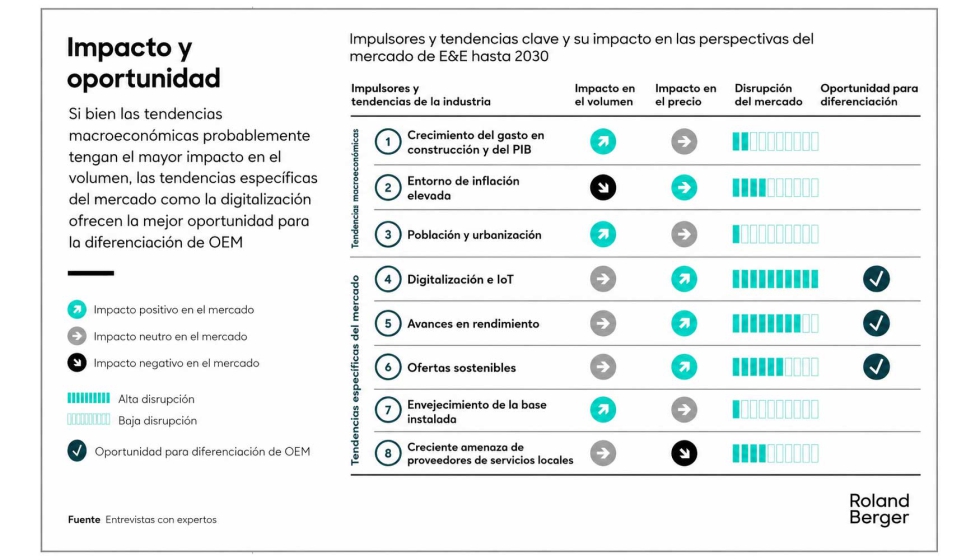

En este nuevo escenario, la consultora concluye que la competencia en el sector de la elevación ya no se define únicamente por la cuota de mercado, sino por la capacidad de gestionar de forma eficiente la base instalada, anticipar oportunidades de modernización y diferenciarse tecnológicamente. La digitalización, la transparencia de datos y la profesionalización del cliente elevador están redefiniendo las reglas del juego, obligando tanto a grandes OEM como a operadores locales a revisar sus estrategias a medio plazo.

El mercado italiano: singularidades y oportunidades

La segunda parte de la ponencia se centró en el mercado italiano, que presenta diferencias claras respecto al conjunto europeo. Italia muestra una alta exposición al mantenimiento y una menor penetración relativa de la modernización, en un contexto muy fragmentado por marcas, modelos y operadores.

Entre 2020 y 2024, el mercado italiano ha crecido de forma significativa, especialmente en mantenimiento, así como en renovación y nuevas unidades. A corto plazo, hasta 2026, se espera un crecimiento moderado, con mejores perspectivas posteriores, especialmente en modernización y mantenimiento.

Italia opera bajo un marco regulatorio muy específico, que por un lado protege a los actores locales, pero por otro dificulta el crecimiento y la introducción de nuevas ofertas, particularmente en modernización. A ello se suma el efecto de los fondos del PNRR, que están llegando a su fin, y la progresiva desaparición de incentivos fiscales que habían impulsado el segmento residencial en los últimos años. El envejecimiento de la población, común a Europa pero especialmente acusado en Italia, refuerza la importancia del parque existente.

Construcción residencial en retroceso y empuje no residencial

El análisis de Roland Berger muestra un mercado de la construcción globalmente estable en Italia, pero con un fuerte cambio interno. El segmento residencial ha registrado una evolución claramente negativa desde 2022 y seguirá ofreciendo oportunidades limitadas, centradas principalmente en mantenimiento y modernización.

En contraste, el segmento no residencial comercial, infraestructuras, sanidad y educación presenta un comportamiento mucho más dinámico en términos de inversión. Cada uno de estos sectores tiene canales, clientes y requisitos técnicos distintos, lo que obliga a los proveedores a definir con precisión su enfoque comercial, sus relaciones y su oferta de productos y kits de modernización.

Para el mercado italiano, Roland Berger concluye que la clave del crecimiento pasa por reforzar la transparencia sobre la base instalada, consolidar el posicionamiento en mantenimiento y modernización residencial, y desarrollar capacidades específicas para capturar las oportunidades del segmento no residencial, donde se concentran las mejores perspectivas a medio plazo.