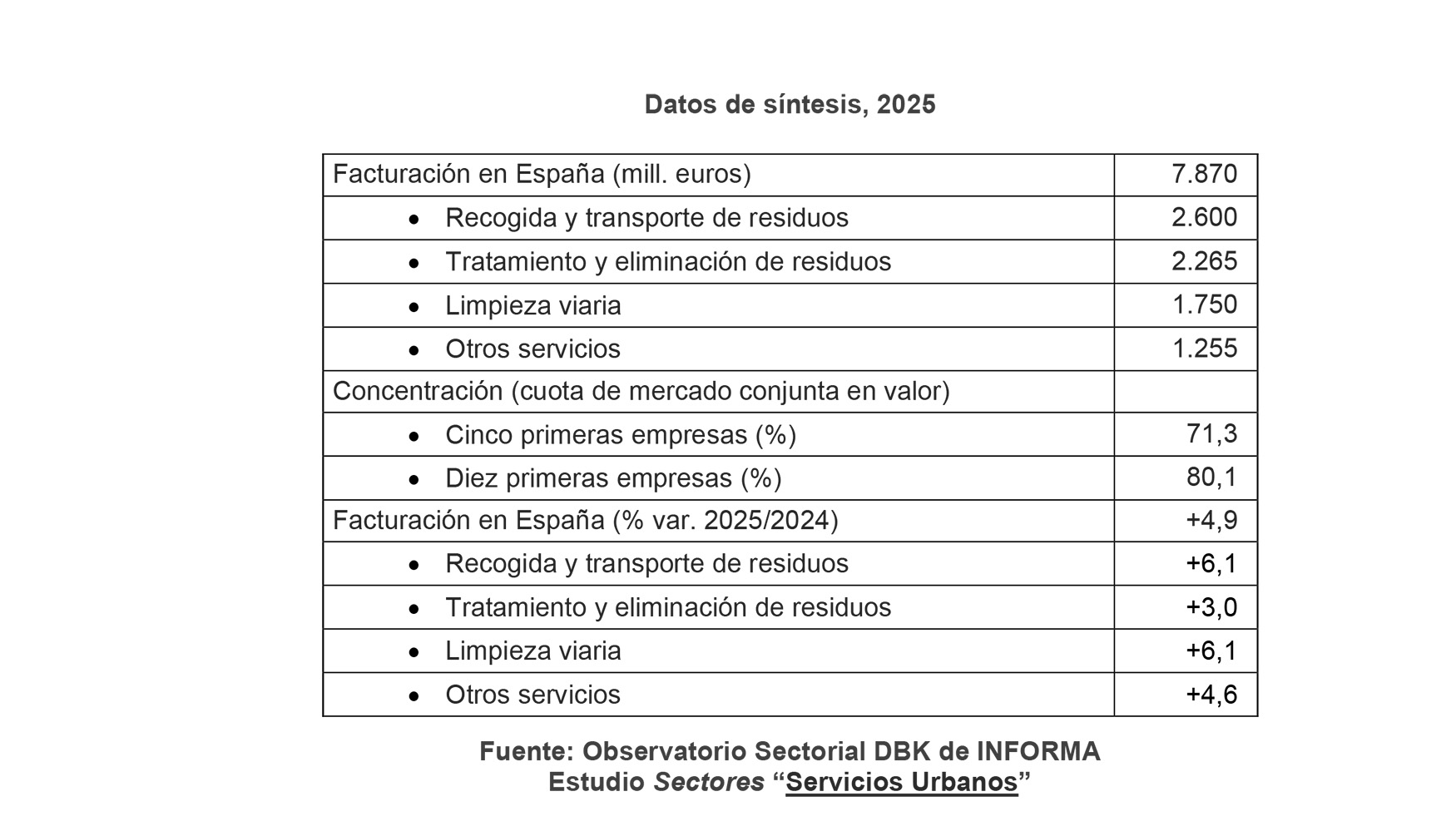

La facturación de servicios urbanos roza los 8.000 millones tras crecer un 5%

La recogida y transporte de residuos se mantuvo como la actividad de mayor peso, con 2.600 millones de euros y un 33% de cuota de mercado, seguida del tratamiento y eliminación de residuos, con 2.265 millones de euros y un 28,8%. Por su parte, la limpieza viaria alcanzó un valor de 1.750 millones de euros, mientras que otros servicios sumaron 1.255 millones de euros.

Las políticas medioambientales impulsan nuevas licitaciones públicas

Este comportamiento favorable del mercado se vio sustentado por el aumento de la demanda de nuevos servicios, ante el refuerzo de las políticas públicas medioambientales que dieron lugar a nuevas licitaciones por parte de las administraciones públicas. Este contexto regulatorio explica en buena medida la consolidación de la tendencia positiva que el sector viene registrando en los últimos ejercicios.

Por segmentos, la actividad de recogida y transporte de residuos se consolidó como la principal área de negocio para las empresas del sector, al representar el 33% del mercado total, con unos ingresos de 2.600 millones de euros y un crecimiento del 6,1% respecto a 2024. A continuación se situó el segmento de tratamiento y eliminación de residuos, que alcanzó una facturación de 2.265 millones de euros, equivalente al 28,8% del total, tras experimentar un aumento anual del 3,0%.

Los servicios de limpieza viaria contabilizaron unos ingresos de 1.750 millones de euros, lo que supuso un incremento del 6,1% y una participación sobre el total del 22,2%. Por su parte, el área de otros servicios, que incluye el mantenimiento de parques y jardines y la limpieza de playas, alcanzó los 1.255 millones de euros, tras crecer un 4,6%.

Madrid, Cataluña y Andalucía concentran el 70% del sector

El sector está integrado por unas 120 empresas o grupos de empresas, que cuentan con una elevada concentración territorial en Madrid, Cataluña y Andalucía, donde se ubica alrededor del 70% del total. Además, se identifican organismos públicos que gestionan directamente la prestación de los servicios urbanos citados, sin que se haya procedido en estos casos a su externalización.

El sector presenta un alto grado de concentración, con grandes grupos empresariales vinculados al medio ambiente o al agua destacando en las primeras posiciones del mercado. Así, los cinco principales competidores concentraron el 71,3% del negocio en 2025, mientras que los diez primeros alcanzaron una cuota conjunta del 80,1%, lo que confirma el predominio de unos pocos operadores de gran tamaño sobre el conjunto del sector.