La facturación de plantas de residuos urbanos superó los 2.265 millones en 2025

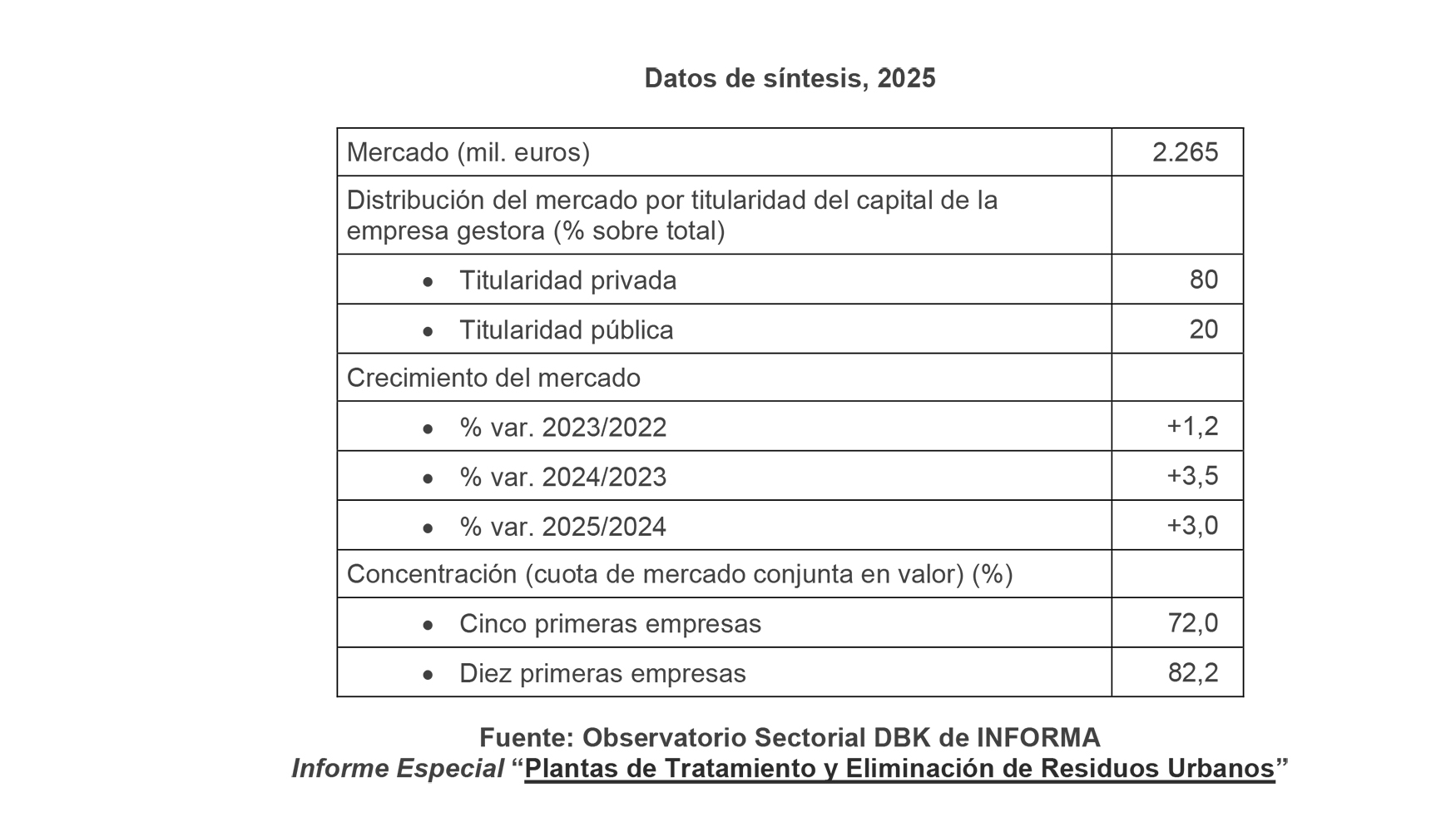

La gestión de plantas de tratamiento y eliminación de residuos urbanos facturó 2.265 millones de euros en 2025, un 3% más que el año anterior. Así lo recoge el informe especial 'Plantas de Tratamiento y Eliminación de Residuos Urbanos', publicado por el Observatorio Sectorial DBK de Informa, filial de Cesce. El sector encadena varios ejercicios consecutivos de crecimiento, respaldado por el avance de las políticas medioambientales y la mejora de las infraestructuras.

El crecimiento se produce en un contexto de aumento progresivo de la proporción de residuos tratados sobre el volumen total generado. Las políticas medioambientales y la mejora de las infraestructuras disponibles han favorecido esta evolución, según el informe.

El 80% del valor del mercado total fue generado por empresas de titularidad mayoritariamente privada, mientras que las entidades de carácter público generaron el 20% restante.

Perspectivas positivas ante el endurecimiento normativo

Las perspectivas para el sector en los próximos años son positivas. El endurecimiento de la normativa medioambiental, tanto a escala nacional como internacional, impulsa una demanda creciente de servicios de tratamiento y eliminación de residuos sólidos urbanos por parte de los organismos públicos.

El número de instalaciones operativas mantiene una tendencia ascendente y ya supera las 425 plantas. La puesta en marcha de nuevas instalaciones de clasificación, compostaje y biometanización sostiene esta trayectoria, que se espera continúe a medio plazo.

Grandes grupos empresariales con presencia transversal en el sector

En la gestión de las plantas destaca la fuerte presencia de grandes grupos empresariales que abarcan otras actividades vinculadas con el medio ambiente y que gestionan un amplio número de plantas repartidas por todo el territorio nacional. Junto a estos, operan entidades de titularidad pública y empresas de capital mixto público-privado, con un ámbito de actuación generalmente local o regional.

El volumen de negocio presenta una alta concentración. Los cinco primeros competidores reunieron en 2025 el 72% del valor total del mercado, mientras que los diez primeros concentraron una cuota conjunta superior al 80%.