Situación especialmente compleja para la química básica

La industria química mantiene su estabilidad en 2025, pero reclama medidas energéticas estructurales ante el riesgo de desinversión

Mar Cañas

Periodista especializada en tecnología y medio ambiente · Interempresas Media

09/04/2026

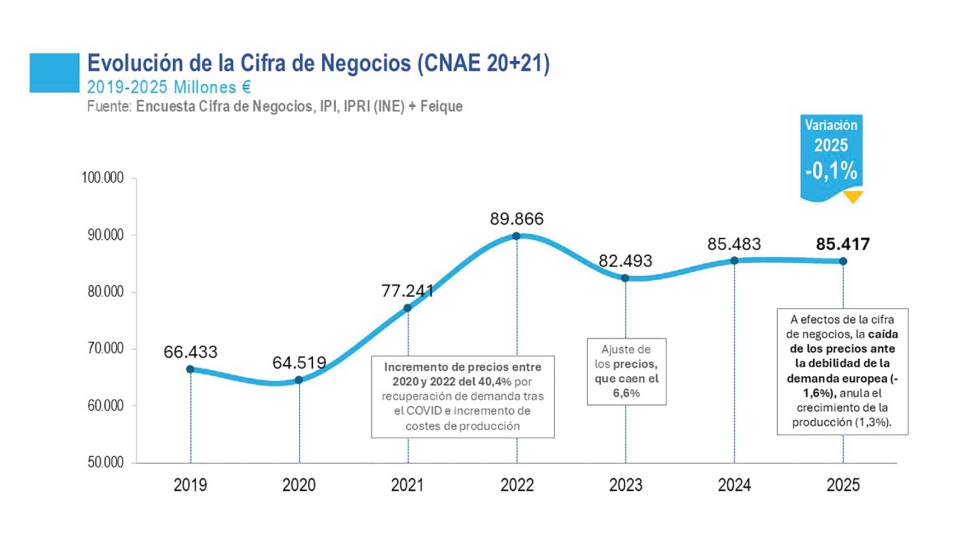

De acuerdo a los datos aportados por la Federación Empresarial de la Industria Química Española (Feique), el sector cerró el ejercicio con una cifra de negocios de 85.417 millones de euros (-0,1%), sostenida por el crecimiento de la producción y el impulso exportador, que lo consolida como primer exportador de la economía española. Sin embargo, advierte de la urgente necesidad de reformas estructurales en energía, regulación y financiación para preservar su competitividad y evitar desinversiones, especialmente en la química básica.

La industria química española cerró el pasado ejercicio con una cifra de negocios de 85.417 millones de euros, lo que supone una ligera caída del 0,1% respecto al ejercicio anterior. Este comportamiento se produce en un contexto marcado por la debilidad de la demanda europea, las tensiones comerciales y la presión competitiva internacional, factores que han provocado una caída de los precios del 1,6%, anulando el crecimiento de la producción, que avanzó un 1,3%.

A nivel sectorial, la química de consumo y la farmaquímica mantuvieron una evolución positiva, mientras que la química básica que representa aproximadamente un tercio de la producción total continúa atravesando una situación especialmente compleja. La debilidad de sectores tractores como la automoción y la construcción, junto al elevado consumo energético de estas actividades, ha agravado su pérdida de competitividad.

Primer sector exportador de la economía española

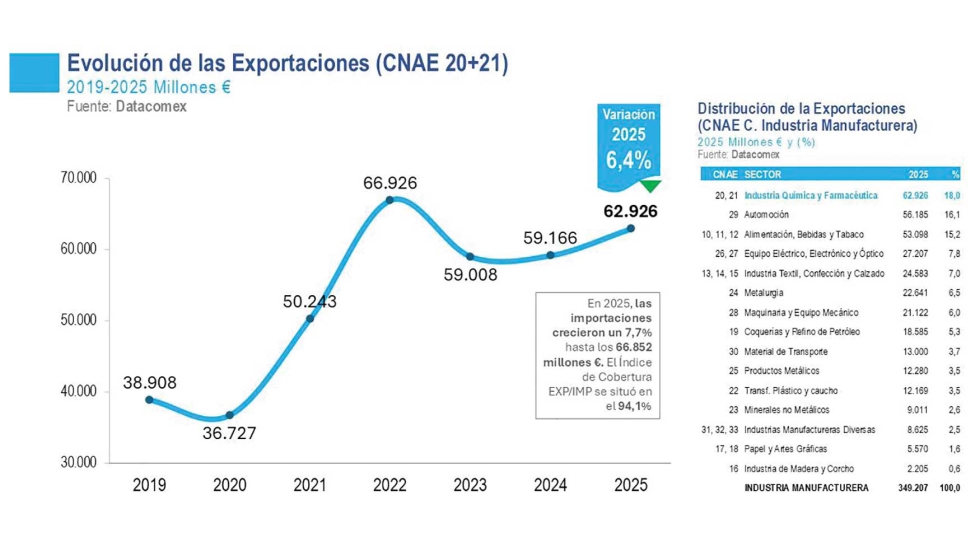

Pese a este entorno, el sector químico ha reforzado su posicionamiento internacional al alcanzar unas exportaciones de 62.926 millones de euros en 2025, lo que supone un incremento del 6,4%. De este modo, se consolida como el primer exportador de la economía española, concentrando el 18% de las ventas exteriores de mercancías.

En total, el 73,7% de la cifra de negocios del sector se genera en mercados internacionales. La Unión Europea continúa siendo el principal destino de las exportaciones (56%), destacando países como Francia, Alemania y Países Bajos. Fuera del ámbito comunitario, Estados Unidos, Suiza y China se posicionan como los principales socios comerciales.

Por su parte, las importaciones crecieron un 7,7%, hasta situarse en 66.852 millones de euros, con Estados Unidos, Alemania y Francia como principales países de origen.

La Química Básica, en una situación crítica

La Química Básica sigue siendo el segmento más afectado por los desequilibrios estructurales del entorno europeo. El elevado diferencial de costes energéticos frente a Estados Unidos y China constituye el principal factor de pérdida de competitividad. En el caso del gas natural, los precios en Europa multiplican entre cuatro y cinco veces los del mercado estadounidense, mientras que en electricidad los costes industriales europeos prácticamente duplican los registrados en estas economías.

A esta situación se suman otros elementos como la sobrecapacidad global especialmente en China, las prácticas de dumping y el incremento de la presión regulatoria en materia climática. Todo ello configura un escenario adverso que ya ha derivado en el cierre de 126 plantas en Europa desde 2022, con la consiguiente pérdida del 9% de la capacidad productiva.

Impacto del contexto geopolítico

El actual conflicto en Oriente Medio está teniendo un impacto directo sobre los costes energéticos del sector. En marzo, el incremento del precio del gas respecto a febrero generó un sobrecoste estimado de 40 millones de euros, mientras que el encarecimiento de la electricidad añadió otros 20 millones.

Además, el cierre del estrecho de Ormuz ha tensionado el suministro de materias primas clave como la nafta y la urea, cuyos precios han aumentado significativamente, junto al encarecimiento de los fletes y las primas de seguros. El sector advierte de que una prolongación del conflicto podría elevar aún más los costes energéticos y agravar la situación.

Reformas estructurales urgentes

Ante este contexto, la industria química considera imprescindible adoptar medidas estructurales que permitan garantizar un precio energético competitivo. Entre las principales propuestas destacan la eliminación o reducción del Impuesto sobre el Valor de la Producción de Energía Eléctrica (IVPEE), la ampliación de la reducción del impuesto especial sobre la electricidad al conjunto de la industria, y la consolidación de rebajas en los peajes de acceso para consumidores electrointensivos.

Asimismo, el sector reclama abordar el impacto de los servicios de ajuste en el precio eléctrico y aumentar las compensaciones por emisiones indirectas de CO₂ hasta los 1.000 millones de euros, alineando a España con otros países europeos.

En el ámbito del gas, se propone el desarrollo de un Estatuto de Consumidores Gasintensivos que establezca mecanismos de apoyo estables, incluyendo incentivos a la eficiencia energética y a la descarbonización.

Simplificación regulatoria y apoyo a la descarbonización

Más allá de la energía, la industria química subraya la necesidad de simplificar el marco regulatorio europeo, cuyos costes han aumentado significativamente en las últimas décadas, así como de ajustar instrumentos como el Régimen de Comercio de Derechos de Emisión (ETS) y el Mecanismo de Ajuste de Carbono en Frontera (CBAM).

Igualmente, se considera prioritario desarrollar instrumentos de financiación como los contratos por diferencias de carbono, que permitan impulsar inversiones en tecnologías de bajas emisiones con mayor certidumbre y estabilidad.

Defensa comercial y nuevos mercados

Por último, el sector aboga por reforzar los instrumentos de defensa comercial frente a prácticas desleales y agilizar los procedimientos de investigación, así como por intensificar la apertura y consolidación de nuevos mercados internacionales.

En este sentido, destaca la importancia de garantizar el cumplimiento de los acuerdos comerciales en vigor y avanzar en nuevas alianzas estratégicas que contribuyan a diversificar destinos y reforzar la competitividad global de la industria química española.

Co., Ltd.")